Il report firmato da Jefferies, che presenta per le azioni MPS, ora più forte insieme a Mediobanca, lo scenario di base e il worst e best scenari per le azioni.

Un premio per le azioni MPS, motivato con il successo dell’OPS diventata OPAS promossa dalla banca senese su Mediobanca è stato annunciato oggi, giovedì 16 ottobre 2025 dagli analisti di Jefferies, che hanno deciso di avviare la copertura sul titolo con un rating “Buy”.

In una sessione in cui i riflettori rimangono puntati sul conto che il governo Meloni vuole far pagare alle banche e alle assicurazioni - oggi è stato pubblicato il testo del Documento Programmatico di Bilancio che ha ricevuto l’ok della Commissione europea, contenente i dettagli della legge di bilancio 2026 - le azioni Monte dei Paschi di Siena riportano una performance piuttosto debole.

Le azioni viaggiano attorno a quota 7,026 euro, a fronte di un premio di Jefferies tutto inciso in cifre decisamente di buon auspicio per Rocca Salimbeni.

Le previsioni di Jefferies per le azioni MPS nello scenario di base. Il report Do you Believie in Synergies?

Jefferies non si è limitata tuttavia a dire “Buy” sul titolo MPS: i suoi analisti hanno infatti anche annunciato di avere un prezzo obiettivo, target price, pari a 9,3 euro nel loro scenario di base, il che significa che, a loro avviso, le azioni del Monte hanno ancora un bel po’ di spazio per crescere rispetto ai livelli attuali.

Tutto merito dell’operazione con cui la banca senese ha conquistato Mediobanca, le cui sinergie secondo gli esperti sarebbero tuttora sottovalutate, quando invece la presa di Piazzetta Cuccia, scrivono gli analisti, offre “un chiaro potenziale di crescita”.

MPS si prepara inoltre a beneficiare dell’utilizzo delle DTA, che migliorerà la qualità degli utili e la traiettoria del capitale.

Nel nuovo report intitolato “Do you Believe in Synergies?”, gli analisti Marco Nicolai e Joseph Dickerson di Jefferies sottolineano di fatto che il mercato sottovaluta il potenziale di sinergie derivante dall’integrazione con Mediobanca, stimato in circa €700 milioni (300 cost, 300 revenue e 100 funding).

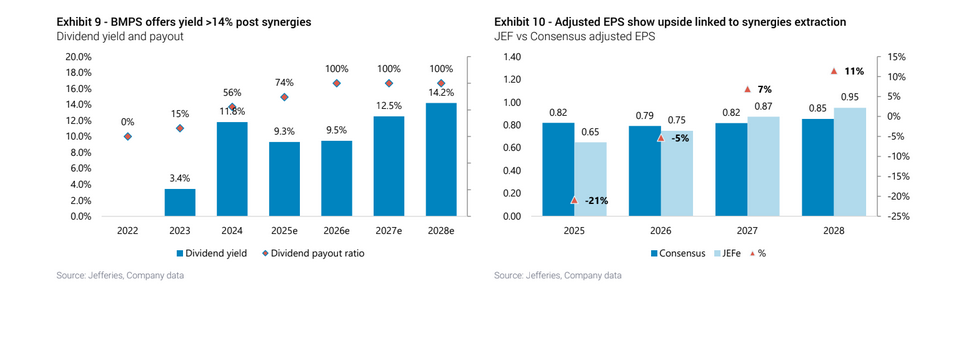

Si tratta di sinergie che porteranno l’EPS, ovvero l’utile per azione di MPS 2027–2028 a battere il consensus fino a +11%.

Non solo: lato dividendi, gli analisti di Jefferies puntano a “un dividend yield di oltre il 14%, sostenuto da una solidità patrimoniale tra le più alte in Europa (CET1 al 17,5% nel 2028)”.

Jefferies: mercato sottovaluta il potenziale di sinergie derivante dall’integrazione con Mediobanca,

Secondo Jefferies, le sinergie derivanti dall'operazione MPS+Mediobanca porteranno l'EPS 2027–2028 del Monte dei Paschi di Siena fino all'11% sopra il consenso e un dividend yield oltre il 14%, sostenuto da una solidità patrimoniale tra le più alte in Europa (CET1 al 17,5% nel 2028). (Fonte: Report Jefferies).

Jefferies: mercato sottovaluta il potenziale di sinergie derivante dall’integrazione con Mediobanca,

Secondo Jefferies, le sinergie derivanti dall'operazione MPS+Mediobanca porteranno l'EPS 2027–2028 del Monte dei Paschi di Siena fino all'11% sopra il consenso e un dividend yield oltre il 14%, sostenuto da una solidità patrimoniale tra le più alte in Europa (CET1 al 17,5% nel 2028). (Fonte: Report Jefferies).

Jefferies ha presentato lo scenario di base, lo scenario migliore e lo scenario peggiore per le azioni MPS scambiate sul Ftse Mib della borsa di Milano, per i prossimi 12 mesi.

leggi anche

MPS, tutte le frasi di Lovaglio su Mediobanca, Banco BPM e Generali. E su quel marchio “sacro”

Azioni MPS a Piazza Affari, lo scenario di base di Jefferies

Nello scenario di base, si prevede per l’appunto un target price di 9,3 euro, pari a +28% rispetto ai 7,26 euro delle azioni: “Il nostro scenario di base per il 2027 si basa su un momentum economico modesto e su un Euribor a tre mesi di 200 punti base, in media, nel 2027”.

Di seguito, i parametri finanziari che Jefferies prevede per il 2028 per la banca senese guidata dall’amministratore delegato Luigi Lovaglio.

- NII/avg assets (ovvero rapporto tra Net Interest Income / Average Assets, margine netto di interesse/asset in media) all’1,85%.

- Cost-income, ovvero rapporto costi/ricavi al 40%.

- LLC, dunque Costo del rischio sui prestiti (Loan Loss Charges) allo 0,52%.

- ROTE, ovvero Rendimento sul capitale tangibile medio (Return on Tangible Equity) al 12,2% (e al 14,6% su capitale normalizzato ).

- CoE, ovvero Costo del capitale (Cost of Equity) pari al 13,5%.

leggi anche

Rating MPS, con Mediobanca arriva nuovo premio per i suoi bond. Altri upgrade all’orizzonte?

Lo scenario migliore in Borsa per le azioni del Monte, con Euribor più alto

Nel best scenario per le azioni MPS, gli analisti di Jefferies prevedono un target price di ben €10,1, con un upside stimato pari dunque a +39%.

Lo scenario bullish si basa su un Euribor a 3 mesi più alto di 25 punti base rispetto allo scenario di base e su un ciclo di accantonamenti più favorevole.

I principali fattori chiave previsti per il 2028 sono, in questo caso, i seguenti:

- NII/avg assets, ovvero Margine di interesse netto / attività medie all’1,90%.

- Cost/income, ovvero Rapporto costi/ricavi al 39%.

- LLC, ovvero Costo del rischio sui prestiti allo 0,40%.

- ROTE (Rendimento sul capitale tangibile) al 13,8% (16,4% su capitale normalizzato).

- CoE, Costo del capitale 13,5%.

leggi anche

Ecco la nuova Mediobanca con la regia di MPS. Grilli, Melzi e tutti gli altri nomi nella lista del CDA

Il worst case scenario per le azioni MPS-Monte dei Paschi di Siena

Nello scenario peggiore atteso per le azioni MPS, gli analisti prevedono un target price pari a 6,2 euro, in calo rispetto ai livelli attuali del 15% circa, scrivendo che “il nostro scenario ribassista si basa su tassi di interesse più bassi di 50 punti base rispetto allo scenario di base, e su un contesto di accantonamenti e su una traiettoria dei costi più negativi”.

Per il 2028, i fattori chiave previsti da Jefferies sono:

- NII/avg assets, ovvero Margine di interesse netto / attività medie 1,70%.

- Cost/income, ovvero Rapporto costi/ricavi 50%.

- LLC, dunque Costo del rischio sui prestiti 1,10%.

- ROTE, ovvero Rendimento sul capitale tangibile 6,1% (7,2% su capitale normalizzato).

- CoE, ovvero Costo del capitale al 13,5%.