In Twitter veritas: con un improvviso post, il segretario Pd ammette che senza un bis, la Bce potrebbe non salvarci. Tradotto, chiunque vincesse il voto anticipato, dovrebbe accedere al Mes. Subito

Bugiardo bugiardo non è certamente un film destinato a rimanere nella storia della cinematografia mondiale. In compenso, la sua trama facilona si presta a innumerevoli citazioni. Se nella pellicola, il protagonista è un avvocato mentitore seriale che, per un giorno, il desiderio del figlio vede costretto a dire sempre la verità, ecco che la disperazione per l’avvilupparsi della crisi di governo spinge il segretario Pd a emulare Jim Carrey. E vuotare il sacco.

Giovedì la BCE presenterà i nuovi strumenti per aiutarci a combattere lo spread. Ma se il giorno prima, mercoledì, in Parlamento non siamo noi a tirarci su da soli sarà più difficile poi chiedere agli altri di salvarci. #Fiducia

— Enrico Letta (@EnricoLetta) July 18, 2022

L’improvviso e disarmante tweet di Enrico Letta ne è la prova: Mario Draghi non può andarsene, altrimenti saranno guai, perché esisterebbe una sorta di tacita conditio sine qua non fra Italia e Bce, in base alla quale il salvataggio del nostro Paese sarebbe vincolato alla presenza dell’ex banchiere centrale a Palazzo Chigi. Altrimenti, Argentina.

Ora, qualche domanda sorge spontanea. Primo: cosa sa Enrico Letta che noi comuni mortali ignoriamo? Perché al netto della guerra che c’è per tutti e colpisce tutti a livello economico e finanziario, passare in meno di sei mesi da economia dell’anno per l’Economist a Paese da salvare dopodomani, appare decisamente una dinamica allarmante. Almeno quanto l’andamento del debito pubblico e della bilancia commerciale italiana.

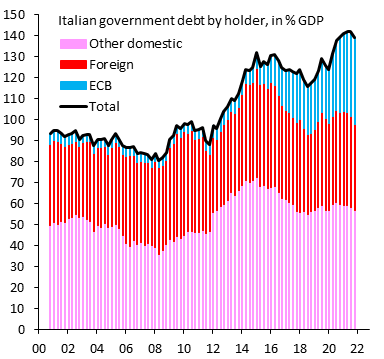

Composizione per voce di detenzione del debito pubblico italiano

Fonte: IIF

Composizione per voce di detenzione del debito pubblico italiano

Fonte: IIF

Andamento della bilancia commerciale italiana (base a 12 mesi)

Fonte: Bloomberg

Andamento della bilancia commerciale italiana (base a 12 mesi)

Fonte: Bloomberg

Nei fatti, la vera ragione che anima la disperata onestà social di Enrico Letta: non solo senza Bce la nostra traiettoria di debito entrerebbe automaticamente in regime di insostenibilità, quantomeno a livello di prezzature di mercato, ma, soprattutto, nonostante un euro debolissimo, il nostro surplus commerciale è letteralmente evaporato, passando nella proiezione ponderata a 12 mesi da 70 miliardi di euro e 10 miliardi. Praticamente, la fotocopia di quanto accaduto alla Germania. Partendo però da basi macro diametralmente opposte.

Per una ragione su tutte, ad esempio: se il nostro spread in questi giorni di formale fibrillazione politica ha dato vita a up and down tachicardici senza mai esplodere, è proprio perché la Bce sta operando reinvestimento titoli del Pepp con il badile. Tradotto: vende Bund e acquista Btp, di fatto operando a saldi invariati sul bilancio. Fausto Tonna era un dilettante. Ma il mercato non è scemo. Finge di non capire la contabilità creativa da terza elementare che la Bce ha raffazzonato non appena gli spread sono tornati a impennarsi ma sa benissimo che in caso di recessione autunnale e netto deterioramento degli approvvigionamenti energetici, quel reinvestimento equivarrebbe a un brodino per un malato terminale. Ed ecco che la seconda domanda: Enrico Letta sa per certo - come tutti - che lo scudo anti-spread finora millantato dall’Eurotower per blandire i mercati in realtà non esiste?

Molto probabilmente, sì. Ecco quindi che la permanenza di Mario Draghi garantirebbe quantomeno una moral suasion (dettata dalla conoscenza dei veri Level3 delle banche di mezza Europa) che sposti in avanti il più possibile il redde rationem con l’Europa sui nostri conti pubblici, paradossalmente sperando che la recessione sia tale da mandare in soffitta ogni ipotesi di politiche di rigore e congelare il Patto di Stabilità ad libitum. Perché oggi come oggi, se si andasse al voto anticipato a fine settembre, qualunque governo nascesse dalle urne avrebbe un compito garantito e immediato: accedere al Mes. Perché senza la garanzia di Mario Draghi, la Bce non ci salverebbe. Tradotto, fine dei pasti gratis con gli acquisti obbligazionari mirati e senza condizionalità. E nessuno vuole vincere le elezioni e ritrovarsi la gente in piazza dopo un mese, bruciandosi le possibilità di governare per un decennio.

Ma ecco che c’è di peggio. perché alla vigilia del board Bce che inizia domani, i soliti bene informati delle agenzie finanziarie lasciano trapelare una discussione in atto sulla possibilità di alzare i tassi di 50 punti base e non di 25 come annunciato da Christine Lagarde solo in giugno. Di più, il mercato dei futures stamattina prezzava 100 punti base di aumento Bce entro settembre, Tradotto, o 50 ora e 50 fra due mesi o un quarto di punto subito e 75 dopo le vacanze, in pieno fall-out recessivo della crisi energetica. Vero? Falso, magari solo per mettere paura a Roma in vista del voto di domani?

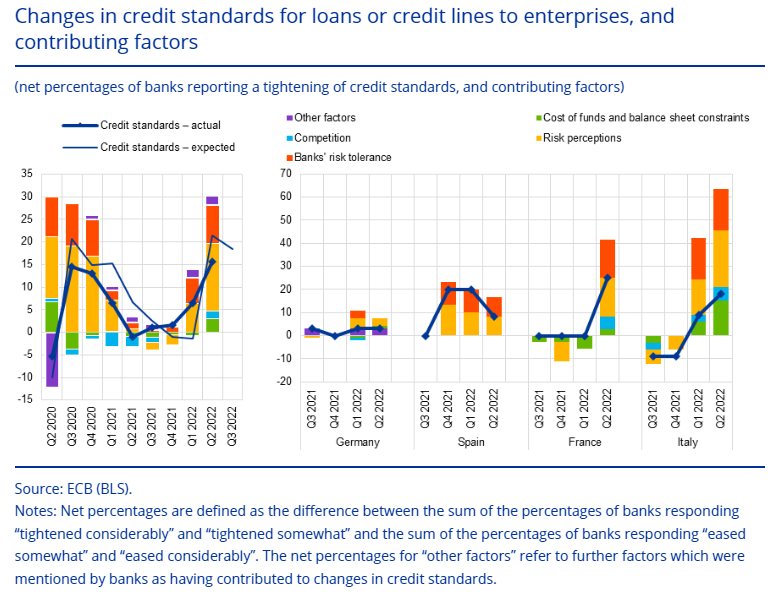

Andamento comparato degli standard creditizi in Germania, Francia, Spagna e Italia

Fonte: Bce

Andamento comparato degli standard creditizi in Germania, Francia, Spagna e Italia

Fonte: Bce

Una cosa è certa: le condizioni creditizie nell’eurozona sono decisamente peggiorate nel secondo trimestre, tanto da vedere gli standard di concessione di liquidità nettamente deteriorati in scia con la politica della Fed e quella annunciata dalla Bce. Tradotto: cordoni della borsa delle banche decisamente ristretti. Da subito. In Italia più drasticamente e rapidamente che altrove, come mostra l’immagine. Quindi, mutui, prestiti, fidi e quant’altro serva a famiglie e imprese per superare una contingenza come quella attuale diverrà un miraggio.

Forse Enrico Letta è conscio anche - e soprattutto - di questa dinamica terminale per il sistema Italia e teme come l’inferno l’idea di doverla affrontare da Palazzo Chigi? Molto probabilmente, sì. E fa bene. Perché se la Bce si chiama fuori o impone condizionalità politicamente troppo penalizzanti, l’Italia ha solo due opzioni per restare a galla e prendere un po’ di tempo: una mega-patrimoniale o il solito ricorso al doom loop fra Tesoro e banche e assicurazioni che si tramutano in prestatori di ultima istanza del nostro debito. Ma con la trasmissione del credito già congelata e il credit crunch in atto per imprese e famiglie, come faranno gli istituti a comprare Btp col badile? Moltiplicano biblicamente gli attivi? O magari finanziando gli acquisti con aumenti di capitale, tanto per ricorrere ancora alla fantasia? E quanto credete che ci metterebbero i mitologici mercati a scoprire il bluff e organizzare il festival dello short selling?

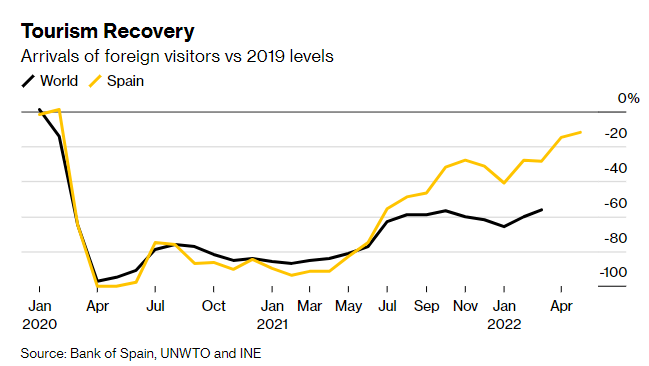

Insomma, in Twitter veritas: Mario Draghi deve restare come garante del nostro debito e del nostro deficit, altrimenti l’Europa comincerà a porre tanti e tali paletti da rendere immediatamente improrogabile l’accesso al Mes, nei fatti il vero e unico scudo anti-spread, Basato su acquisti mirati dei bond dei Paesi richiedenti e sotto tutela, finanziati da emissioni sì comuni ma che impongono garanzie e condizionalità all’assistito in grado di mantenerlo sotto tutela senza bisogno di scomodare ufficialmente la Troika. Enrico Letta lo sa? Ovviamente sì, per questo ha ritenuto giunto il momento di sfoderare il suo Jim Carrey’s moment su Twitter. Una domanda, però, sorge spontanea alla vigilia del D-day di domani e alla luce dell’aura di infallibilità e taumaturgia che avvolge la figura di Mario Draghi: come ha fatto la Spagna a ottenere un simile risultato dal turismo, in grado di generare risorse per tamponare i danni più macroscopici di inflazione e crisi bellica, non potendo contare su un primo ministro praticamente infallibile?

Comparazione fra numero di arrivi turistici in Spagna e nel resto del mondo (2019-2022)

Fonte: Bloomberg

Comparazione fra numero di arrivi turistici in Spagna e nel resto del mondo (2019-2022)

Fonte: Bloomberg