Quali sono le migliori azioni di Borsa Italiana da avere in portafoglio nel 2025?

Con Piazza Affari che si conferma tra le migliori borse europee, insieme a Francoforte, e il Ftse Mib in accelerazione sui massimi dal 2007, le prospettive restano positive per il resto dell’anno.

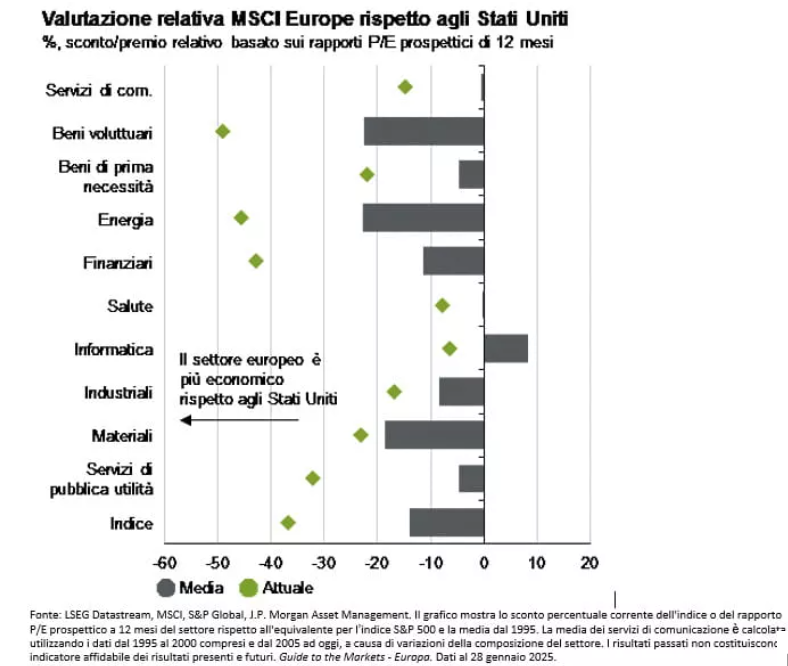

La ripresa della fiducia dei consumatori, una politica monetaria più accomodante e le valutazioni ancora contenute delle azioni europee rispetto a quelle statunitensi potrebbero sostenere la crescita nei prossimi mesi. Tuttavia, persistono alcune criticità, soprattutto nei settori manifatturiero e automotive, che continuano a scontare difficoltà strutturali in tutta Europa.

Sottoperformance settori in Europa rispetto al mercato Usa

Fonte JP Morgan

Sottoperformance settori in Europa rispetto al mercato Usa

Fonte JP Morgan

Un fattore determinante sarà l’evoluzione della politica fiscale in Germania e del cosiddetto debt brake, il limite al deficit pubblico. Se Berlino dovesse adottare un approccio più espansivo, un aumento della spesa pubblica potrebbe innescare una ripresa economica più ampia, con benefici per tutta l’Eurozona e, in particolare, per l’Italia, data la stretta interdipendenza commerciale tra i due Paesi.

In questo scenario, alcuni titoli quotati su Borsa Italiana potrebbero offrire opportunità interessanti agli investitori, con prospettive di rialzo fino al 27%. Vediamo di seguito le 3 azioni migliori per il 2025 secondo gli esperti.

1) Eni

Grafico settimanale Eni

Fonte Tradingview

Grafico settimanale Eni

Fonte Tradingview

Eni è tra le azioni migliori di Borsa Italiana da avere in portafoglio nel 2025 secondo gli esperti di Deloitte e di Allianz Trade nell’attuale contesto di mercato. Oltre ad essere uno dei titoli più acquistati dagli hedge fund, Eni ha dimostrato una grande capacità di generare valore anche in condizioni di mercato difficili, con un Ebit rettificato di 3,4 miliardi di euro nel terzo trimestre e un utile netto rettificato di 1,3 miliardi di euro. L’azienda pubblicherà i risultati del quarto trimestre il 27 febbraio, ma secondo le stime di Equita Sim, l’utile netto sarà in calo del 39% a causa dello scenario sfavorevole dei prezzi energetici. Tuttavia, la guidance per l’intero 2024 è positiva con un free cash flow operativo adjusted di 13,5 miliardi e un Ebit proforma di 14 miliardi.

Alla luce di queste stime, la sim milanese ha fissato un target price su Eni a 17 euro, distante circa il 21% dai livelli attuali. Gli analisti confermano il rating buy su Eni, sostenuto dalle prospettive positive legate alla possibile acquisizione di Acea Energia. L’operazione, che coinvolge Plenitude – la controllata green del gruppo – e la ex municipalizzata romana, potrebbe valere tra i 500 e i 700 milioni di euro. Con questa mossa, Eni acquisirebbe un milione di nuovi clienti, accelerando il raggiungimento degli obiettivi previsti nel piano strategico.

Giudizio positivo anche da parte di Intesa Sanpaolo che indica un target price per Eni a 16,80 euro. L’accordo siglato tra Eni e il Gruppo Renault per la ricerca e sviluppo di soluzioni per la decarbonizzazione del settore dei trasporti potrebbe dare ulteriore slancio al titolo in Borsa.

2) Buzzi

Grafico azioni Buzzi

Fonte Tradingview

Grafico azioni Buzzi

Fonte Tradingview

Buzzi continua a macinare record a Piazza Affari con una performance superiore al 27% da inizio anno. La società ha chiuso il quarto trimestre con un fatturato di 1,129 milioni di euro, superando le stime di consenso e le previsioni interne del 3% (1,095 milioni di euro), grazie a una performance solida negli Stati Uniti e nell’Europa orientale, ma anche grazie al sostegno del PNRR che ha favorito progetti di edilizia pubblica e infrastrutture. La posizione di cassa netta si è attestata a 755,5 milioni di euro, in linea con le attese, ma in calo di circa 245 milioni trimestre su trimestre, principalmente per l’acquisizione della quota in Cimento Nacional. Anche la redditività ha superato le previsioni, con un Ebitda ricorrente stimato a 1,270 milioni di euro e un margine del 29,4%, in crescita di 0,7 punti percentuali su base annua.

Dopo la pubblicazione dei conti del quarto trimestre 2024, il 7 febbraio, la società leader nella produzione di materiali da costruzione presenterà i risultati completi relativi all’intero esercizio 2024 a fine marzo, fornendo un outlook per il 2025.

Dopo Barclays che ha alzato il target price sul titolo a 47 euro, anche Websim-Intermonte ha confermato un giudizio “outperform” alzando il target price da 45,80 euro a 52 euro, con un potenziale upside del 15% dai livelli attuali.

3) Brunello Cucinelli

Grafico azioni Brunello Cucinelli

Fonte Tradingview

Grafico azioni Brunello Cucinelli

Fonte Tradingview

Il noto marchio di abbigliamento quotato su Euronext Milan ha superato i 130 euro, aumentando del 55% il suo valore in borsa dallo scorso novembre, nonostante un difficile contesto di settore. Secondo una ricerca di Equita Sim, Brunello Cucinelli può infatti contare su “un forte posizionamento del brand e su un’attività di marketing mirata ed efficace incentrata su esclusività e rapporto diretto col cliente”.

I risultati finanziari pubblicati a gennaio confermano la solidità dell’azienda, con ricavi totali nel 2024 pari a 1,278 miliardi di euro e un quarto trimestre record da 358 milioni (+11,6% su base annua). Con prospettive di crescita a doppia cifra per il 2025 e il 2026, Brunello Cucinelli punta a raddoppiare il fatturato del 2023 entro il 2030, consolidando il suo status di eccellenza nell’abbigliamento di lusso. Nonostante la forte esposizione al mercato statunitense, l’azienda ha tutte le carte in regola per raggiungere i target fissati per il 2030.

Gli analisti di Websim-Intermonte ritengono tuttavia che il titolo abbia un potenziale di rialzo limitato rispetto alle stime attuali e indicano un target price a 122,40 euro, inferiore del 6% rispetto al prezzo scambiato in borsa. Ciò significa che il titolo potrebbe avviare una fase di correzione prima di tornare a crescere con forza.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |