Intesa SanPaolo sta per alzare il velo sulla propria trimestrale. Previsioni su utili, NII, ricavi, commissioni del secondo trimestre. Novità dividendi?

Mancano poche ore alla pubblicazione della trimestrale da parte di Intesa SanPaolo, la banca italiana guidata dal CEO Carlo Messina.

Dopo UniCredit, che ha annunciato conti record nel primo semestre dell’anno, e che è stata al centro dell’attenzione anche e soprattutto per la decisione di ritirare l’OPS su Banco BPM, questa settimana la grande protagonista delle trimestrali delle banche italiane è la rivale numero uno di Piazza Gae Aulenti, ovvero Intesa SanPaolo.

Il grande giorno è arrivato: oggi, mercoledì 30 luglio, l’istituto di credito guidato dall’amministratore delegato Messina alzerà il velo sui numeri relativi al secondo trimestre e ai primi sei mesi del 2025.

Si tratta della banca numero uno in Italia che si è chiamata in questi ultimi mesi subito fuori dalle partite di risiko che hanno travolto Piazza Affari, e non solo per motivi antitrust, come spiegato più volte dal CEO Messina.

Così qualche settimana fa il banchiere: “ Lo ho già detto più volte, mi sono pure stufato: non ho nessuna intenzione di posizionare la banca in questi combattimenti da Far West italiano”.

Tornando agli utili va ricordato che, nel corso del primo trimestre del 2025, Intesa SanPaolo ha incassato un utile netto pari a € 2,615 miliardi, in crescita del 13,6% su base annua, meglio delle attese.

Messina ha messo in evidenza in quella occasione “il miglior trimestre di sempre”, sulla scia di “ commissioni in crescita del 7% (+11% dalle attività di Wealth Management&Protection)” e del “miglior risultato di sempre dell’attività assicurativa”.

In attesa della pubblicazione dei conti del secondo trimestre del 2025, in evidenza le previsioni che sono state stilate da Equita SIM e da Barclays.

Guardando ai risultati nello specifico del secondo trimestre dell’anno, Equita ha annunciato di prevedere un altro trimestre solido che darà ulteriore visibilità alla guidance di utile 2025 “ben superiore” a €9 miliardi. Guidance che, secondo gli esperti della SIM, dovrebbe essere “almeno confermata”.

Le previsioni sono di un margine di interesse resiliente, in leggera crescita su base trimestrale.

La banca non dovrebbe dunque accusare in modo significativo l’allentamento di politica monetaria che la BCE ha continuato a portare avanti, tagliando i tassi dell’Eurozona fino allo scorso 5 giugno, per poi lasciarli fermi nell’ultima riunione della scorsa settimana del Consiglio direttivo.

Si stima tuttavia un leggero rallentamento sul fronte commissionale rispetto al trend osservato

nel primo trimestre del 2025, accompagnato da una “efficace gestione dei costi operativi” e dall’“assenza di particolari impatti in termini di CoR” (Costo del rischio).

Intesa SanPaolo, previsioni su utile netto, ricavi e NII firmate da Barclays e da Equita

Queste le previsioni sui conti del secondo trimestre del 2025 di Intesa SanPaolo, che sono state elaborate sia da Equita SIM che dalla divisione di ricerca di Barclays.

L’utile netto è atteso da Equita SIM a €2,4 miliardi, in calo del 3% su base annua.

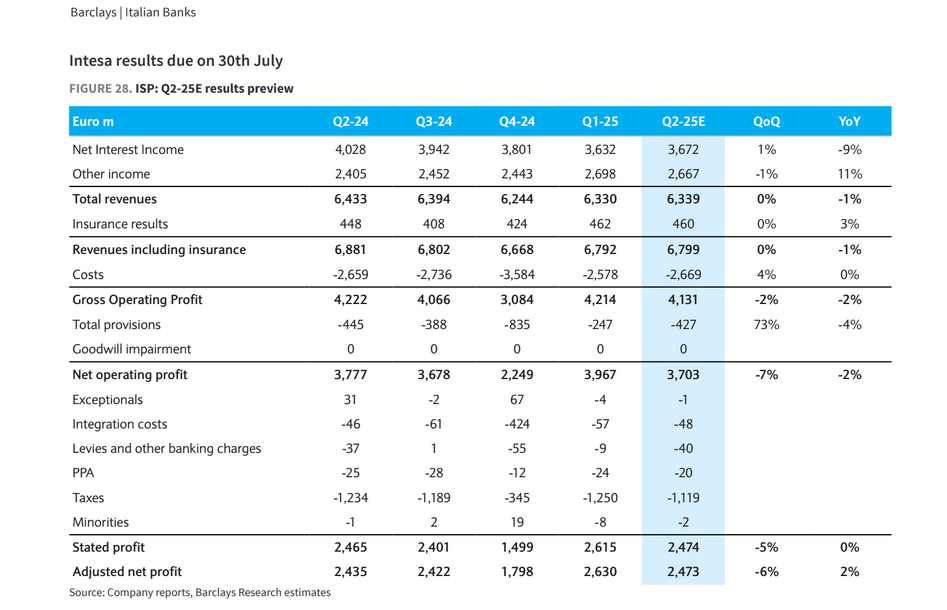

Le stime sull’utile di Barclays (Stated Profit) sono di un valore simile, pari a 2,474 miliardi, in ribasso del 5% su base trimestrale e invariato su base annua.

Equita prevede inoltre ricavi totali per un valore di €6,782 miliardi, dunque un trend piatto su base trimestrale e in calo dell’1% su base annua. Dal canto suo Barclays mette in conto un valore dei ricavi complessivi lievemente inferiore, pari a 6,339 miliardi.

Includendo i ricavi della divisione assicurativa, l’ammontare atteso dagli analisti del colosso britannico per Intesa SanPaolo sono attesi a 6,799 miliardi di euro.

Il margine netto di interesse, ergo NII (Net Interest Income, voce condizionata dalla direzione dei tassi di interesse dell’Eurozona stabilita dalla BCE), sempre del secondo trimestre del 2025, è stimato a €3,670 miliardi, in rialzo dell’1% su base trimestrale e in flessione del 9% su base annua. Un outlook sostanzialmente uguale è quello di Barclays, che prevede un margine netto di interesse di 3,672 miliardi, in crescita dell’1% su base trimestrale e in calo del 9% anno su anno.

Equita SIM riflette sulle previsioni formulate sull’NII scrivendo nella nota che, “ nonostante il calo dell’Euribor 3M di c.-45bps su base trimestrale, ci aspettiamo un leggero incremento sequenziale dell’NII dovuto a 1) un maggiore beneficio dal portafoglio replicante e dal portafoglio titoli, 2) effetto calendario positivo, 3) volumi in progressiva ripresa e in leggero incremento”.

L’utile operativo atteso da Equita è pari a €4,113 miliardi, giù del 2% su base trimestrale e in ribasso del 3% su base annua.

Le stime di Barclays sono invece di un utile operativo lordo praticamente della stessa cifra, pari a 4,131 miliardi di euro e di un utile operativo netto di 3,703 miliardi, in ribasso del 7% su base trimestrale e in flessione del 2% su base annua.

Sempre la SIM milanese stima LLPs per un valore di 342 milioni, ergo di 33 punti base.

Per quanto concerne le commissioni, le attese di Equita sono sostanzialmente per un valore

sostanzialmente stabile su base trimestrale e in leggera crescita su base annua (+3%), a conferma di una decelerazione rispetto alla dinamica del primo trimestre (quando la crescita era stata pari a +7% YoY).

La SIM ha spiegato il trend menzionando il rallentamento delle investment fees anche a causa delle incertezze sui mercati ad aprile, seguite da una progressiva ripresa a maggio e giugno.

In evidenza in ogni caso “ una contribuzione da assicurazione solida e sostanzialmente stabile sia su base trimestrale che su base annua e ricavi da trading sostenuti e attesi ben superiori rispetto ai €18 milioni del secondo trimestre del 2024”.

I costi operativi sono attesi crescere da Equita in misura contenuta (+1% su base annua), sulla scia dei piani di efficienza avviati dal gruppo. “ Ci aspettiamo che ISP chiuda il 2Q con un C/I < 40%.

Sul fronte delle LLPs non dovrebbero essere emersi particolari segnali di deterioramento dell’asset quality, ci aspettiamo dunque un CoR contenuto in area 30bps senza utilizzo di overlays ”.

Nello specifico Barclays ha riassunto in una nota dedicata alle trimestrali delle principali banche italiane anche le stime sugli utili e su altre voci principali del bilancio di Intesa SanPaolo per il 2025, 2026 e 2027.

Le previsioni di Barclays per gli utili & Co. di Intesa per il 2025-2026-2027

Sotto i riflettori le previsioni di Barclays per le seguenti voci di bilancio di Intesa SanPaolo, incluse nella tabella stilata dagli analisti.

Margine netto di interesse NII

2025: pari a 14,688 miliardi di euro.

2026: pari a 14,279 miliardi.

2027: pari a 14,482 miliardi.

Commissioni

2025: 9,979 miliardi

2026: 10,415 miliardi

2027: 10,726 miliardi

Costi

2025: 11,386 miliardi, praticamente invariati rispetto ai precedenti 11,439 miliardi attesi.

2026: 11,487 miliardi, rispetto agli 11,476 miliardi attesi in precedenza

2027: 11,416 miliardi, rispetto ai precedenti 11,408 miliardi.

Utile netto su base adjusted

2025: 9,211 miliardi, lievemente più alto dei 9,175 miliardi di euro previsti in precedenza.

2026: 9,459 miliardi, rispetto ai 9,467 miliardi stimati in precedenza.

2027: 9,825 miliardi, rispetto ai 9,831 miliardi delle attese precedentemente formulate.

Le previsioni per gli utili di Intesa SanPaolo per il II trimestre 2025, l’intero anno 2025, 2026, 2027

Attesa per la trimestrale di Intesa SanPaolo, la banca guidata dal CEO Carlo Messina, in calendario il prossimo 30 luglio.

Le previsioni per gli utili di Intesa SanPaolo per il II trimestre 2025, l’intero anno 2025, 2026, 2027

Attesa per la trimestrale di Intesa SanPaolo, la banca guidata dal CEO Carlo Messina, in calendario il prossimo 30 luglio.

Dividendi e buyback Intesa SanPaolo, gli ultimi annunci

L’attesa degli investitori che guardano a Intesa SanPaolo non si limiterà agli annunci degli utili e della guidance che arriveranno domani dalla banca italiana.

Ovviamente, sotto i riflettori ci saranno anche le eventuali informazioni che la banca di Messina darà riguardo alla distribuzione dei dividendi e del piano di buyback ancora in atto.

Riguardo a quest’ultimo, ovvero al programma di acquisto di azioni proprie finalizzato all’annullamento che è stato avviato lo scorso 2 giugno 2025, all’inizio di questa settimana il gruppo ha dato aggiornamenti al mercato, rendendo noto che, nel periodo compreso tra il 21 luglio e il 25 luglio 2025, ha acquistato complessivamente 10.827.762 azioni, pari a circa lo 0,06% del capitale sociale, a un prezzo medio di acquisto per azione pari a 4,9042 euro, per un controvalore totale di 53.101.020,56 euro.

Considerando di conseguenza le azioni proprie acquistate dall’avvio del programma di buyback, Intesa ha reso noto di avere acquistato complessivamente 219.401.073 azioni, pari a circa l’1,23% del capitale sociale, a un prezzo medio di acquisto per azione pari a 4,8729 euro, per un controvalore totale di 1.069.118.725,62 euro.

Nel presentare agli inizi di maggio i conti del primo trimestre del 2025, Messina aveva ricordato che la banca offre “ uno dei dividend yield più elevati nel settore bancario europeo ”, aggiungendo che quest’anno avrebbe restituito agli azionisti almeno €8,2 miliardi, considerando anche il buyback di €2 miliardi da lanciare a giugno.

Sale intanto l’attesa a Piazza Affari per la pubblicazione degli utili di altre Big del settore bancario italiano, tra cui MPS-Monte dei Paschi di Siena, dopo che, ad aprire le danze della stagione delle trimestrali, è stata la scorsa settimana UniCredit.

Azioni Intesa SanPaolo, il best case e worst case scenario di Barclays

Focus intanto, in attesa della pubblicazione delle trimestrali, sul trend delle azioni di Intesa SanPaolo, scambiate sul Ftse Mib di Piazza Affari, a cui Barclays ha attribuito un rating overweight, con target price fissato a 5,60 euro, e con un best case scenario che prevede uno scatto delle azioni fino a 7,30 euro.

Un tale valore, secondo gli analisti di Barclays, potrebbe essere raggiunto dalle azioni ISP nel caso in cui la banca erogasse ai propri azionisti una pioggia di dividendi più ricca di quella attesa oppure se dimostrasse di avere una maggiore abilità rispetto a quella attuale di incassare ulteriori ricavi.

Il downside case, ovvero worst case scenario, mette invece in conto una discesa delle azioni fino a 3,80 euro.

Ieri le azioni di Intesa SanPaolo hanno chiuso la sessione in crescita di oltre il 2%, a quota € 5,20.

leggi anche

Intesa SanPaolo, Messina si chiama fuori da risiko da Far West e spiega le quote in Mediobanca e Generali

Il trend delle azioni di Intesa SanPaolo a Piazza Affari

Si conferma positiva la performance delle azioni di Intesa SanPaolo nel breve, medio e lungo periodo.

Negli ultimi cinque giorni di contrattazioni a Piazza Affari, i titoli ISP sono saliti di più del 5,5%, avanzando di oltre il 7% nell’ultimo mese di trading.

Negli ultimi tre mesi, le azioni sono balzate di oltre il 9%.

YTD ovvero dall’inizio dell’anno, i titoli hanno segnato un rally di oltre il 34, scattando di quasi il 37% su base annua.

leggi anche

Questa è la prossima grande scommessa delle grandi banche. Una bomba pronta a esplodere?

© RIPRODUZIONE RISERVATA