Non c’è barometro migliore del ripudio globale delle politiche del Presidente Donald Trump da parte degli investitori che non il recente trend del dollaro. Da quando il magnate è entrato in carica, il dollaro ha perso più del 10% del suo valore contro l’euro, la sterlina e il franco svizzero, ed è in calo contro ogni singola valuta principale nel mondo.

L’ultima volta che il dollaro è crollato così tanto e così velocemente è stato nel 2010, quando la Federal Reserve stava freneticamente stampando denaro per sostenere l’economia sulla scia della crisi finanziaria post-lehman bros.

Questa volta, sono diversi i pilastri dell’agenda di Trump a spingere via gli investitori dal dollaro:

- gli aumenti tariffari generalizzati che hanno scioccato gli alleati e sconvolto il commercio globale;

- la spinta legislativa nel far passare tagli fiscali che aumenterebbero i deficit e il debito gonfiandoli a dismisura nei prossimi 5 anni;

- la campagna presidenziale di pressione per convincere la Fed a tagliare i tassi di interesse (anche a suon di insulti diretti al malcapitato Powell).

Ciò che sorprende gli osservatori di mercato di lunga data è la apparente indifferenza del team di Trump al crollo del dollaro. Certo, faranno sempre buon viso a cattivo gioco: dichiareranno il loro sostegno a un «dollaro forte» quando interrogati da giornalisti e legislatori, come hanno fatto i loro predecessori per decenni, ma stanno facendo decisamente poco per cercare di arrestarne il declino.

Se non altro, c’è la sensazione tra i trader che l’amministrazione voglia continuare a svalutare il dollaro per sostenere la produzione manifatturiera statunitense — scatenando una guerra valutaria che, se ci pensate bene, è l’altra faccia della guerra sui dazi.

Questo messo in atto da Trump però è un gioco pericoloso: le esigenze annuali di finanziamento del deficit del governo sono salite alle stelle, a oltre 4 trilioni di dollari dopo anni di deficit di bilancio incontrollati. Gran parte di questo finanziamento del deficit (e quindi del debito) se escludiamo la Fed, proviene da creditori stranieri, e più il dollaro affonda, maggiori sono le perdite che subiscono quando disinvestono gli asset in dollari (equity, Treasury, corporate bond) e convertono i loro investimenti nelle valute locali.

Se i disinvestimenti continueranno nei prossimi anni, allora Trump sta decisamente giocando con il fuoco.

A un certo punto, se le cose peggiorano abbastanza, potrebbe innescarsi una sorta di circolo vizioso.

Le preoccupazioni sul dollaro e sul deficit spingono gli stranieri a vendere bond, facendone scendere i prezzi, e poi vendono il dollaro per rimpatriare il loro denaro. Il che fa aumentare i costi di indebitamento degli USA (maggiori tassi di interesse sui Treasury) e aggrava anche il declino del dollaro, e quindi anche il deficit fiscale e i maggiori deficit fiscali a loro volta accrescono queste preoccupazioni e così via.

Pochi prevedono che ciò accadrà effettivamente — gli Stati Uniti hanno sempre trovato il modo di uscire da situazioni finanziarie difficili in passato, spesso grazie alla Fed — eppure pochi sono disposti a escluderlo.

leggi anche

Rischio geopolitico e aumento debito USA mettono alla prova i mercati. Correzione in arrivo?

È il tipo di rischio che ha a lungo tormentato i ministri finanziari nelle nazioni in via di sviluppo di tutto il mondo. Preoccupazioni sul debito alto portano alla svendita dei bond emessi in valuta locale, che porta alla svalutazione della valuta locale, che porta all’aumento dei tassi di interesse sul debito locale, che porta a un aumento del deficit, che infino porta a un aumento del debito.

È la stessa spirale negativa. Ma se ciò accade per gli Stati Uniti, la potenza globale preminente e proprietaria della valuta più ambita al mondo, questa sarebbe una nuova realtà finanziaria che non è ancora stata pienamente compresa nella sua gravità.

Io penso che Trump stia effettivamente tifando per un dollaro più debole. E potrebbe avere molto successo nel farlo, spingendo l’export USA. Ma, come già detto, potrebbe perdere il controllo di questo processo di svalutazione competitiva, se i detentori esteri del debito USA iniziassero a vendere i bond governativi e i dollari in maniera incontrollata.

È già accaduto ad Aprile, tra il 4 aprile 2025 e l’8 aprile 2025. Con il decennale USA che aumentò il rendimento di 50 bps in poche sedute. E tutto questo, naturalmente, sta promuovendo il rally del l’oro, che ha registrato un rialzo impressionante quest’anno, non c’è che dire. Perché l’oro sta sempre più confermandosi come unica vera alternativa al dollaro. Più del franco svizzero o dello yen giapponese.

Leggendo i report delle varie case di investimento, la previsione che raccoglie largo consenso fra gli analisti è ora che il dollaro scenderà costantemente contro l’euro, lo yen, la sterlina, il franco svizzero, il dollaro canadese e il dollaro australiano nei prossimi anni.

Un trend lento ma inarrestabile. Tra i più ribassisti c’è Morgan Stanley, che afferma che il dollaro verde crollerà a livelli visti l’ultima volta durante la pandemia di Covid-19 entro il prossimo anno, e Goldman Sachs, che stima il dollaro sia sopravvalutato del 15% sopra euro.

Nel mercato dei futures valutari, le scommesse “short” contro il dollaro hanno iniziato ad aumentare dal momento in cui Trump è entrato in carica a gennaio.

A marzo, le scommesse al ribasso erano cresciute così tanto che gli hedge fund e altri investitori avevano accumulato la loro prima posizione ribassista netta sul dollaro in sei mesi, secondo i dati della CFTC (la Commodity Futures Trading Commission), e a metà giugno, quella posizione si era gonfiata a 15,9 miliardi di dollari. Martedì 17 gennaio, Bank of America ha pubblicato un sondaggio che mostra che i gestori di fondi globali sono ora più underweight sul dollaro nei loro portafogli, che in qualsiasi altro momento negli ultimi 20 anni.

I dubbi sull’egemonia del dollaro non sono certo una novità. Da quando è stato nominato valuta di riserva mondiale all’indomani della Seconda Guerra Mondiale, di tanto in tanto sono emerse ondate di angoscia.

C’è una resilienza nell’economia statunitense, però, che ha sempre riportato in auge il dollaro. Il declino del dollaro però è un processo di lungo termine, diciamo 10 anni o più. Anche perché non ci sono al momento candidati ovvi per soppiantarlo — tutte le altre valute principali hanno i loro problemi — e quindi i deflussi di dollari in genere si esauriscono a un certo punto. Tuttavia, a metà giugno 2025, la preoccupazione che il dollaro stia perdendo il suo status di bene rifugio sotto Trump, è salita, anche se timidamente, dopo che Israele ha lanciato un attacco all’Iran che minaccia di sconvolgere il Medio Oriente e bloccare i mercati petroliferi.

Già nel suo primo mandato Trump e la sua cerchia ristretta hanno sostenuto un dollaro più debole per aiutare i produttori a competere contro le importazioni a basso costo e ad assumere più operai in patria.

E sebbene sia stato silenzioso su questo argomento da quando è tornato alla Casa Bianca, molti credono che continui a plasmare il suo pensiero sul dollaro debole. Ma Trump sta giocando con il fuoco.

Indicano la decisione dell’amministrazione di non affrontare rapidamente la speculazione del mese scorso secondo cui stava spingendo per un dollaro più debole come parte dei negoziati tariffari con Taiwan e la Corea del Sud. Quella chiacchiera aveva fatto crollare il dollaro contro entrambe le valute, alimentando una svendita più ampia in Asia e approfondendo le sue perdite quest’anno.

«Il messaggio è sottile ma chiaro: la forza del dollaro è ora negoziabile», ha detto Haris Khurshid, responsabile degli investimenti presso Karobaar Capital a Chicago.

Giorni dopo le svendite, Stephen Miran, presidente del Consiglio dei Consulenti Economici, ha respinto la speculazione quando gli è stato chiesto sul podcast Bloomberg’s Big Take DC, affermando che non esisteva una tale politica statunitense.

Poi c’è la «tassa di vendetta», come è diventata nota la Sezione 899 del disegno di legge fiscale di Trump che si sta facendo strada al Congresso. Circondato da pagina dopo pagina di disposizioni per tagli fiscali per lavoratori e aziende americane, il disegno di legge aumenterebbe l’aliquota dell’imposta sul reddito realizzato in USA per gli investitori con sede in paesi stranieri con politiche che gli Stati Uniti ritengono discriminatorie. La «tassa della vendetta» sottolinea ulteriormente quanto poca preoccupazione ci sia all’interno dell’amministrazione riguardo all’allontanamento degli investitori globali dal dollaro.

Quando parlo di come Trump stia «giocando con il fuoco», è perché un declino valutario apparentemente indolore e graduale può trasformarsi rapidamente in una disfatta in un paese così dipendente dai finanziamenti esteri come gli Stati Uniti.

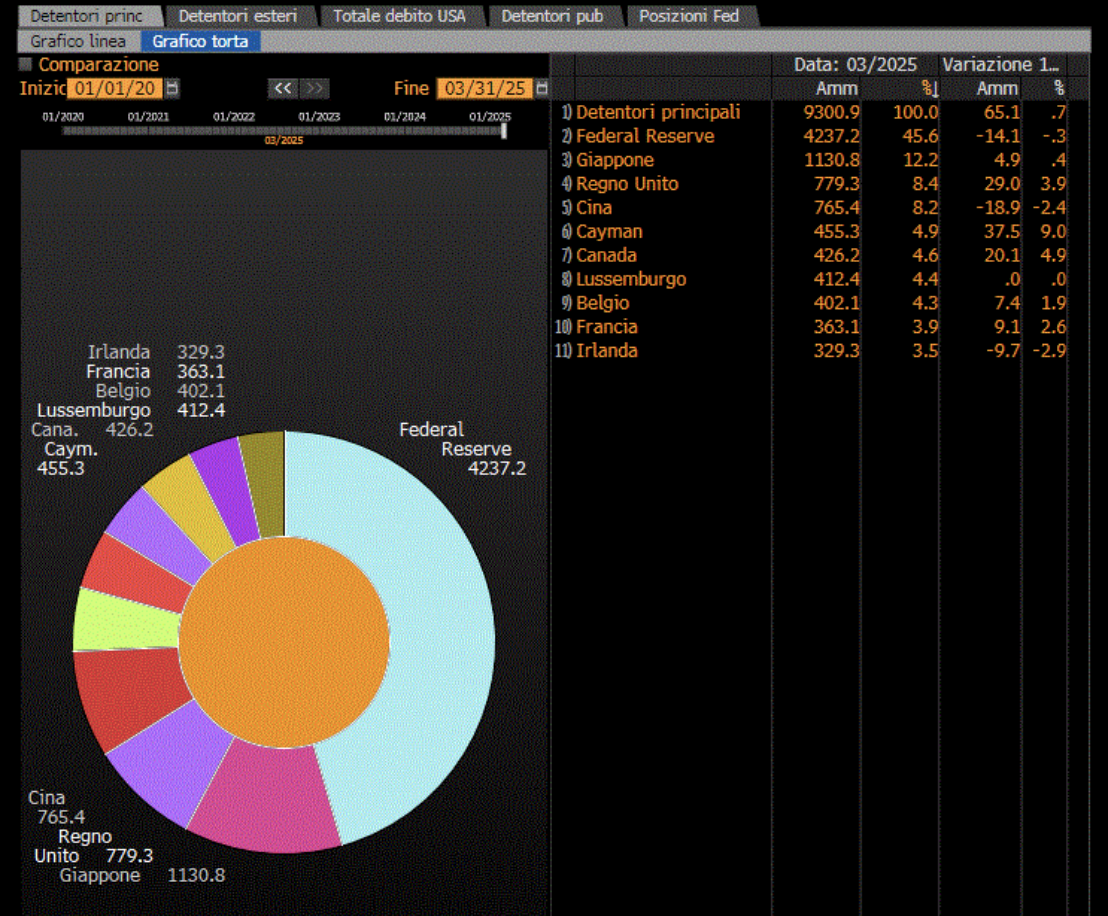

Basta guardare al grafico a torta dei detentori del debito pubblico USA (36 trilioni) tratto dal database BLOOMBERG che pubblichiamo sotto. Tra i 10 detentori principali di Treasury, che assorbono 9,3 trilioni di debito, se togliamo la Fed per 4,3 trilioni, il resto è costituito da paesi esteri per 5 trilioni di dollari, di cui 2,7 trilioni detenuti da Giappone, Cina e UK.

.

.

.

.

La domanda che mi pongo è questa: per quanto tempo Trump potrà affidarsi alla “gentilezza” degli investitori stranieri?

Il disegno di legge fiscale di Trump, (meno tasse senza veri tagli alle spese) nel suo stato attuale, non farebbe che aumentare tali esigenze di finanziamento. Il Congressional Budget Office, non di parte, stima che la versione approvata dalla camera bassa aggiungerebbe quasi 3 trilioni di dollari ai deficit statunitensi nel prossimo decennio.

Anche se il disegno di legge fiscale fosse respinto, le finanze del governo sembrano precarie. Il deficit di bilancio è salito a oltre il 6% del prodotto interno lordo negli ultimi due anni, il più grande mai registrato, escludendo i periodi di guerra o di grave recessione economica. E il debito pubblico è salito a 36 trilioni di dollari, di cui 30 trilioni sotto forma di Treasury, che se raffrontato a 28 trilioni di dollari di PIL, è pari a quasi il 128% del PIL. Un decennio fa, quel numero era del 72%.

A maggio, gli Stati Uniti hanno perso il loro ultimo rating di credito AAA quando Moody’s Ratings lo ha declassato, citando i deficit in espansione.

Settimane prima, gli investitori hanno effettuato una sorta di declassamento da soli. Mentre Trump stava lanciando il suo piano tariffario, hanno iniziato a trattare i titoli del Tesoro — a lungo considerati il benchmark privo di rischio a Wall Street — come asset rischiosi, vendendoli in tandem con le azioni.

Anche la correlazione tradizionale tra i titoli del Tesoro e il dollaro si è interrotta.

Mentre i rendimenti dei titoli del Tesoro salivano, il dollaro scendeva. Gli investitori stranieri stavano rimpatriando i loro soldi vendendo dollari contro le valute domestiche. Per anni, era stato vero il contrario: l’aumento dei tassi attirava gli investitori verso la valuta di riserva mondiale, spingendola più in alto.

Ora, però, con gli Stati Uniti sempre più isolati a livello internazionale e che affondano sempre più nel debito, una dinamica molto diversa sembrava prendere piede: gli investitori stavano vendendo i titoli del Tesoro, facendo salire i rendimenti, e poi ritirando i loro soldi dal paese. La correlazione dollaro-obbligazioni rimane invertita oggi.

Le considerazioni che ne possiamo trarre sono quindi una massima prudenza nell’ investire in Treasury nei prossimi anni, senza farsi allettare dai tassi di rendimenti sul dollaro che sono quasi doppi rispetto a quelli dell’ euro.

leggi anche

I Treasury USA sono un rischio o un’opportunità?

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |