E se dopo almeno un decennio in attesa dell’hard landing dell’economia cinese, fossero quella tedesca ed europea a crollare per l’insostenibilità di un sistema fatto implodere dai prezzi energetici?

Sul capitolo energetico, l’Europa si è finalmente svegliata? E se sì, il rinnovato spirito solidaristico sarà sufficiente a spezzare l’abbraccio mortale con la Russia in fatto di approvvigionamenti? Stando alle cronache, così parrebbe. La notizia che campeggia su tutti i quotidiani, infatti, è quella di una Germania che avrebbe aperto alla proposta italiana di tetto europeo al prezzo del gas, una vittoria tardiva di Mario Draghi resa possibile dalla necessità di neutralizzare l’arma letale di Mosca.

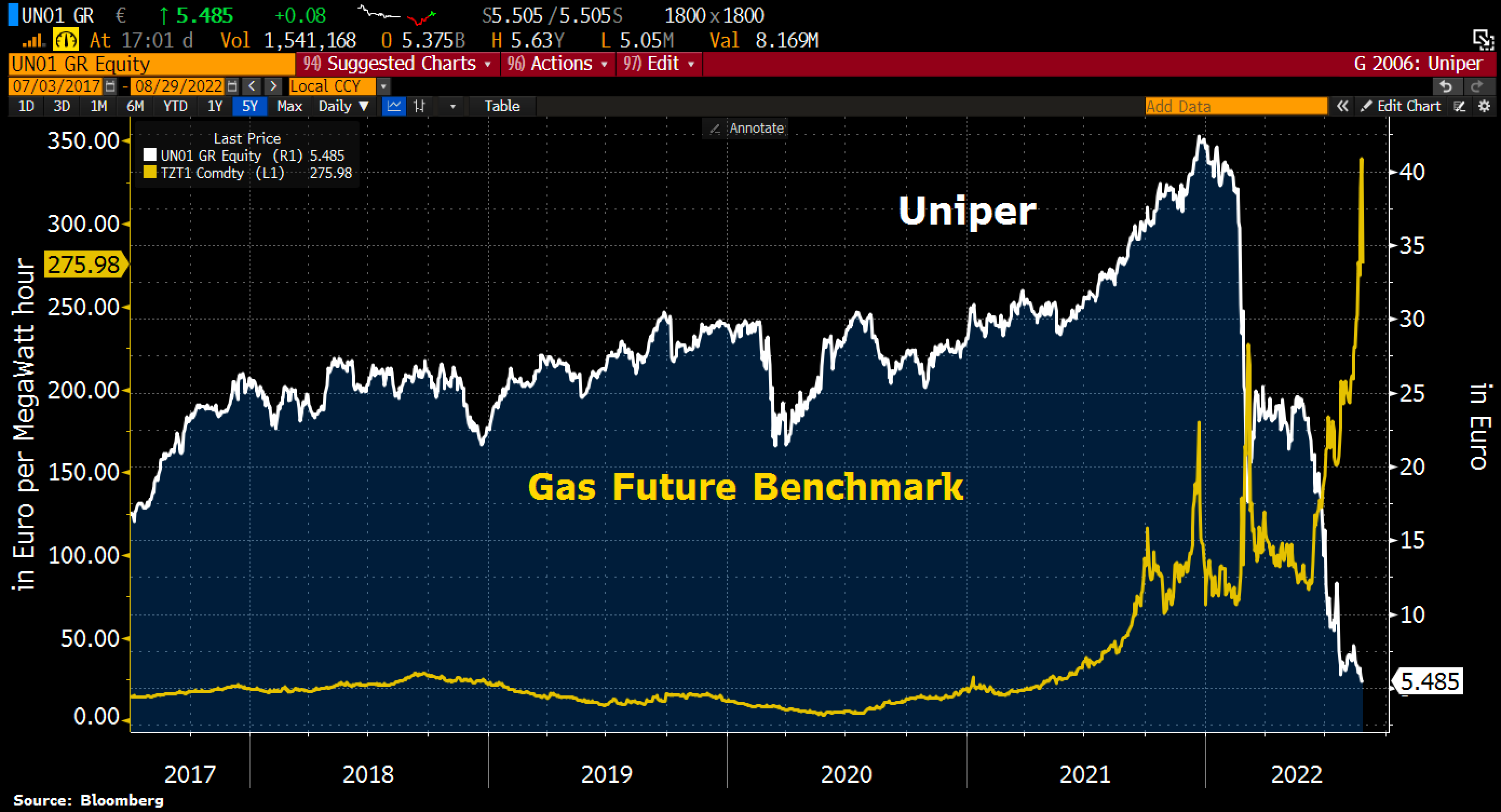

Diciamo che un qualche pulviscolo di verità è presente. Ma davvero poco. La questione è differente. E terribilmente seria. Partiamo dalla fantomatica conversione di Berlino al verbo italico in fatto di contro-ricatto sul gas. La spiegazione sta tutto in questo grafico

Andamento correlato di prezzo del gas (MWh) e valore del titolo di Uniper

Fonte: Bloomberg

Andamento correlato di prezzo del gas (MWh) e valore del titolo di Uniper

Fonte: Bloomberg

e in alcune cifre accessorie. Uniper, la utility tedesca salvata dal governo con 10 miliardi fra linee di credito e iniezioni di liquidità tramite acquisto equity, sta perdendo 100 milioni di euro al giorno nella disperata ricerca sullo spot market di gas alternativo a quello russo. I numero parlano chiaro: lo shortfall energetico di Mosca per il sistema tedesco è oggi pari all’80% ma se questo appariva già grave con il gas in area 200 euro al MWh, alle valutazioni degli ultimi giorni equivale a morte certa. E infatti, a un mese dal salvataggio Uniper ha già necessità di altri 4 miliardi di euro. Altrimenti, il rischio insolvenza rientrerà dalla porta principale, dopo essere stato cacciato dalla finestra del salvataggio con denaro pubblico.

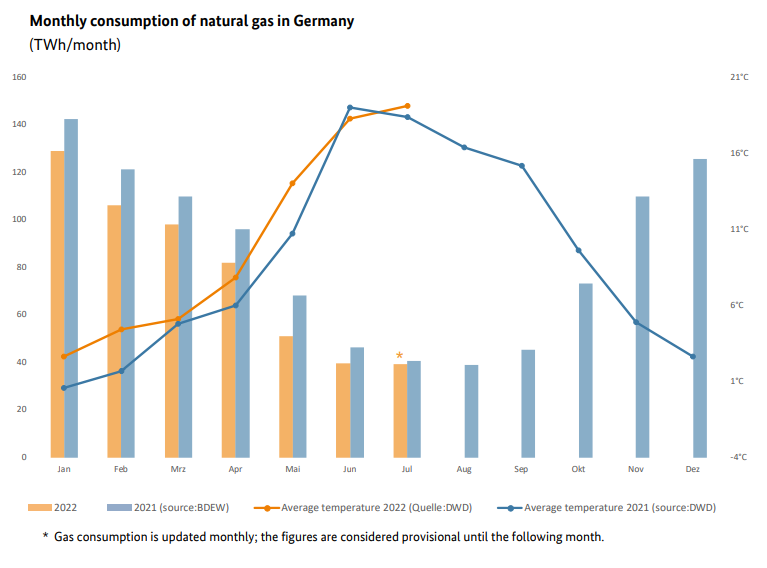

Ma non basta. Perché questi altri due grafici

Andamento dei consumi tedeschi di gas naturale

Fonte: Bundesnetzagentur

Andamento dei consumi tedeschi di gas naturale

Fonte: Bundesnetzagentur

Andamento del prezzo del contratto futures a 1 anno per l’energia in Germania

Fonte: Bloomberg

Andamento del prezzo del contratto futures a 1 anno per l’energia in Germania

Fonte: Bloomberg

mostrano chiaramente quale sia il trend in atto. Se infatti i consumi di gas naturale in Germania sono già calati del 10% prima ancora che l’autunno bussi alle porte, ecco che l’andamento di prezzo dei contratti futures energetici a 1 anno parlano una lingua decisamente diversa. Sistemica. Strutturale. E di insostenibilità. Quella che può apparire una parabola da criptovaluta, invece, rappresenta il costo per la Germania del mantenimento di un sistema industriale talmente energivoro da aver - giocoforza - necessitato del patto con il Diavolo. Solo i flussi russi, costanti e a buon mercato, permettevano l’equilibrio a un sistema squilibrato e totalmente incentrato sul vecchio modello di export.

Conti in ordine, certo. Rigore. Ma anche un’industria che oggi vede materializzarsi i fantasmi del blocco parziale, a causa di prezzi fuori mercato. Non a caso, venuta a mancare Mosca, Uniper è durata solo un mese dopo il salvataggio da 10 miliardi. E ora sta battendo nuovamente cassa. Ed è abbastanza intuitivo capire come la crisi strutturale della locomotiva economica equivalga a una messa in discussione della tenuta dell’eurozona grave almeno quanto quella dei debiti sovrani del 2010-2011. Potere del karma: mentre la Grecia esce ufficialmente dal regime di vigilanza rafforzata, Berlino fa i conti con equilibri ormai saltati.

Il rischio? Molto simile a quello che abbiamo vissuto proprio con Uniper in relazione al caso Ucraina. Mentre infatti tutti attendevano il default sovrano di Mosca per impossibilità del pagamento di cedole e coupon, è stata la utility tedesca a sfiorare l’insolvenza. In maniera chiaramente differente da un punto di vista prospettico, oggi rischiamo di trovarci nella poco piacevole condizione di aver evocato per almeno un decennio il rischio di hard landing per la strutturalmente indebitata economia cinese e dover invece affrontare il Minsky moment di quella europea attraverso il proxy tedesco. Insomma, un crollo improvviso e generale del valore delle attività originato da un ciclo del credito o economico.

In questo caso, un ciclo geopolitico. Il quale, potenzialmente, vede oggi l’Europa fare i conti con il paradigma di un mondo basato sull’equilibrio ingestibile di 2 trilioni di valore economico tedesco dipendenti da 20 miliardi di dollari di gas russo. Senza Mosca, senza i prezzi e i flussi garantiti da Mosca, Berlino è ko. E i tempi per trovare alternative qualificanti sono tutt’altro che da record come quelli evocati dal governo Draghi la scorsa primavera: con il prezzo del carbone anch’esso alle stelle, avanti di questo passo il governo Scholz dovrà rimangiarsi la decisione dell’addio al nucleare. E i Verdi cosa faranno a quel punto? Crisi di governo di stampo italiano e ulteriore caos che si aggiunge al caos?

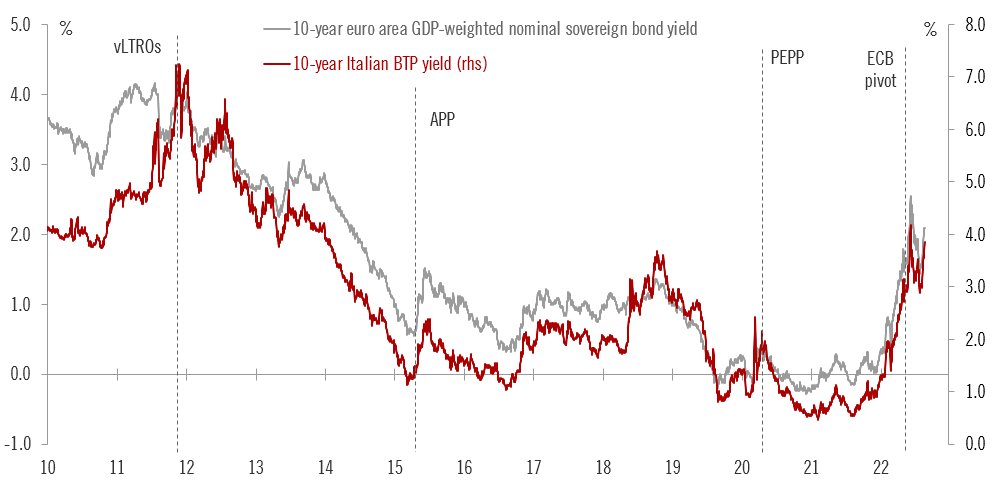

Infine, ecco che questo ultimo grafico

Andamento correlato dei rendimenti di Btp decennale e bond europeo ponderato al Pil

Fonte: Pictet/Bce

Andamento correlato dei rendimenti di Btp decennale e bond europeo ponderato al Pil

Fonte: Pictet/Bce

ci mostra quale potrebbe essere il detonatore del Minsky moment europeo. Ironia della sorte, destinato a essere attivato proprio dal dito tedesco. Se infatti l’8 settembre la Bce alzerà i tassi di 75 punti base come misura di contrasto shock a un’inflazione che durante l’estate ha peggiorato (e di molto) i suoi trend, scorrerà il sangue. In primis per il debito di casa nostra, stante un Btp benchmark già tornato in queste ore in dirittura verso il 4% di rendimento. Ma un’eventuale crisi di sostenibilità dell’elefante nella stanza che vada ad aggiungersi a quella esiziale dell’economia tedesca legata all’energia sostanzierebbe il combinato perfetto per generare l’hard landing. Il nostro Minsky moment. E sia Stati Uniti che Cina appaiono tutt’altro che disinteressati alla questione. Anzi.

Argomenti