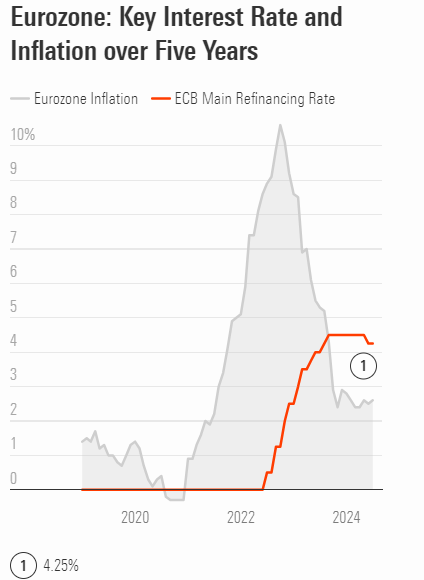

Conviene vendere Btp adesso, prima del taglio dei tassi di interesse? Nel corso del 2022 e del 2023, i tassi di interesse hanno subito un aumento significativo a livello globale, spinti dalle politiche monetarie restrittive adottate dalle principali banche centrali per contrastare l’inflazione. Questo rialzo ha ridisegnato il panorama degli investimenti obbligazionari, rendendo più attraenti le obbligazioni governative, come i BTP, grazie a cedole più elevate rispetto agli anni precedenti.

Tuttavia, stiamo ora entrando in una fase in cui si prevede un’inversione di tendenza: le banche centrali, con la BCE in testa, potrebbero avviare una riduzione dei tassi di interesse per sostenere le economie rallentate.

In questo contesto, i titoli di Stato a lunga scadenza potrebbero essere i principali beneficiari di un eventuale taglio dei tassi, grazie alla loro sensibilità a variazioni dei tassi di interesse.

Previsione taglio tassi di interesse BCE

Fonte Eurostat, Morningstar

Previsione taglio tassi di interesse BCE

Fonte Eurostat, Morningstar

Mantenere BTP con cedola alta

Con l’aumento dei tassi di interesse negli ultimi anni, sono state immesse sul mercato obbligazioni governative con cedole elevate. Tuttavia, con la possibilità che i tassi d’interesse inizino a scendere, si pone la questione se convenga mantenere o vendere questi titoli.

Esempio: BTP 4,5% 01/10/2053 (ISIN: IT0005534141)

- Ultimo prezzo: 104,77

- Rendimento netto: 3,62%

- Cedola netta: 3,76%

- Durata residua: 29,11 anni

Questo BTP, con una cedola del 4,5%, offre un rendimento netto relativamente elevato. Tuttavia, se i tassi di interesse iniziassero a scendere, i prezzi dei BTP con cedole alte potrebbero aumentare ulteriormente, poiché gli investitori cercheranno titoli con flussi di reddito più consistenti. In un contesto di tassi in calo, un titolo come questo potrebbe vedere un aumento del prezzo, grazie alla sua attrattiva rispetto alle nuove emissioni con cedole inferiori.

Calcolo del rendimento totale:

Il rendimento totale può essere stimato combinando il rendimento da cedola con l’eventuale guadagno in conto capitale derivante dall’incremento del prezzo. Utilizziamo la formula:

Variazione prezzo BTP = - (modified duration x variazione del rendimento)

Con una duration di 29,11, calcoliamo la variazione del prezzo nello scenario di riduzione dei tassi di 50 punti base:

Variazione prezzo BTP = = -(29,11) x (-0,50%) = +14,56%

Il prezzo del BTP potrebbe aumentare di circa 14,56 punti percentuali. Partendo da un prezzo di 104,77, il nuovo prezzo potrebbe avvicinarsi a 120,08.

Strategie BTP con cedola bassa

I BTP con cedola bassa rappresentano una sfida differente. Questi titoli sono stati meno attraenti durante il rialzo dei tassi, ma con la prospettiva di un loro calo, potrebbero diventare più interessanti, soprattutto per gli investitori che cercano opportunità di guadagno in conto capitale.

Esempio: BTP 1 marzo 2037, cedola 0,95% (ISIN: IT0005433195)

- Prezzo di acquisto: 70 centesimi

- Prezzo attuale: 72,36 centesimi

- Rendimento attuale: 3,77%

- Cedola netta effettiva: 1,15%

- Durata residua: 13 anni

Il BTP 2037, con una cedola molto bassa, è stato acquistato a un prezzo significativamente scontato rispetto al valore nominale. Questo titolo, pur offrendo un flusso di reddito annuale modesto, potrebbe vedere un significativo guadagno in conto capitale se i tassi di interesse dovessero calare ulteriormente.

Calcolo del rendimento totale:

Con un taglio dei tassi, il prezzo di mercato di questo BTP potrebbe avvicinarsi al valore nominale di 100. Considerando un incremento del prezzo a 80 centesimi per ogni unità, il guadagno in conto capitale potrebbe essere del 14%, a cui si aggiungerebbe il modesto rendimento da cedola, portando il rendimento totale a superare il 17% nel medio termine.

Conviene vendere BTP con scadenza breve o lunga?

La scadenza di un BTP gioca un ruolo cruciale nella decisione di mantenerlo o venderlo, soprattutto in un contesto di variazioni dei tassi di interesse.

BTP con scadenza breve

I titoli con scadenza breve sono meno sensibili alle variazioni dei tassi di interesse, ma offrono minori opportunità di guadagno in conto capitale. Tuttavia, sono più sicuri e prevedibili, rendendoli una scelta prudente per chi desidera minimizzare i rischi.

Esempio: BTP 3,85% 01/07/2034 (ISIN: IT0005584856)

- Ultimo prezzo: 102,2

- Rendimento netto: 3,11%

- Cedola netta: 3,3%

- Durata residua: 9,85 anni

- Con una scadenza relativamente breve, questo BTP è meno esposto alle oscillazioni dei tassi di interesse. In uno scenario di calo dei tassi, il prezzo potrebbe aumentare leggermente, ma il guadagno in conto capitale sarebbe limitato rispetto ai titoli a lunga scadenza. La sua maggiore sicurezza, però, lo rende adatto agli investitori più conservatori.

Calcolo del rendimento totale:

Supponendo un lieve calo dei tassi di interesse, il prezzo potrebbe aumentare di 2-3 punti percentuali, portando il rendimento totale a circa 6-7% nel medio termine, combinando cedola e guadagno in conto capitale.

BTP con scadenza lunga

I titoli con duration lunga, come il BTP 4,5% 2053 menzionato in precedenza, sono molto più sensibili ai cambiamenti nei tassi di interesse. In un contesto di tassi in calo, potrebbero vedere un significativo incremento di prezzo, rendendoli potenzialmente molto redditizi.

Esempio comparativo:

Se confrontiamo il BTP 2034 con il BTP 2053, vediamo che quest’ultimo, con una durata residua di oltre 29 anni, potrebbe beneficiare in misura maggiore di un calo dei tassi. Infatti, un calo del tasso di interesse di 1% potrebbe portare a un incremento del prezzo ben superiore rispetto a quello di un BTP con scadenza breve. Ciò si tradurrebbe in un guadagno in conto capitale considerevole, ma a fronte di una maggiore esposizione al rischio di mercato e di una maggiore volatilità.

Calcolo del rendimento totale:

Se il BTP 2053 guadagnasse 10 punti percentuali in valore, il rendimento totale potrebbe superare il 15%, combinando cedola e guadagno in conto capitale, rispetto a un rendimento inferiore del BTP a scadenza breve.

Considerazioni finali

In sintesi, la decisione se mantenere o vendere i BTP dipende in gran parte dalle aspettative sull’evoluzione dei tassi di interesse e dal profilo di rischio dell’investitore.

- Cedole alte: i BTP con cedole alte potrebbero vedere un ulteriore apprezzamento del prezzo in caso di calo dei tassi, rendendoli interessanti da mantenere, soprattutto per chi cerca flussi di reddito stabili.

- Cedole basse: i BTP con cedole basse, pur offrendo minori flussi di reddito, potrebbero beneficiare di significativi guadagni in conto capitale se acquistati a prezzi scontati, come nel caso del BTP 2037.

- Scadenza breve vs. lunga: i BTP a scadenza lunga sono più esposti alle oscillazioni dei tassi e possono offrire maggiori guadagni in conto capitale in caso di tagli dei tassi, ma a fronte di una maggiore volatilità. Al contrario, i BTP a scadenza breve offrono una maggiore stabilità e sicurezza, con rendimenti più modesti.

Infine, è importante che ogni investitore consideri il proprio orizzonte temporale e tolleranza al rischio prima di prendere decisioni di investimento, specialmente in un contesto macroeconomico incerto come quello attuale. I BTP rimangono un’opzione interessante nel portafoglio di molti investitori, ma la scelta di mantenerli o venderli deve essere fatta con una chiara comprensione dei rischi e delle opportunità che si presentano.

leggi anche

Addio Btp, ecco su cosa si può investire oggi

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |