Qual è il significato di nota di credito e cosa differisce dalla nota di debito? Ecco quando e come si emettono le note di credito con la fattura elettronica.

Nel contesto delle transazioni commerciali e della gestione fiscale, la nota di credito costituisce uno strumento imprescindibile per rettificare, annullare o correggere fatture già emesse. Si tratta di un documento contabile che svolge un ruolo essenziale nel garantire l’accuratezza e la trasparenza delle operazioni economiche, specialmente in un sistema normativo sempre più orientato alla digitalizzazione e al controllo fiscale automatizzato.

Con l’introduzione della fatturazione elettronica obbligatoria, ormai pienamente operativa in Italia dal 2019 per la quasi totalità dei soggetti IVA (con ulteriori estensioni nel 2022 e 2024 anche ai forfettari), l’emissione corretta di documenti fiscali come la nota di credito è diventata un elemento centrale per evitare sanzioni e per garantire una gestione amministrativa efficiente. Secondo i dati dell’Agenzia delle Entrate, nel solo 2023 sono state scambiate oltre 3,2 miliardi di fatture elettroniche, rendendo evidente l’importanza di strumenti di rettifica formale come la nota di credito per gestire eventuali anomalie o variazioni successive all’emissione.

Vediamo, quindi, di cosa si tratta, quando è necessario emetterla e quali sono le regole operative da seguire per garantirne la validità fiscale e contabile.

Cos’è una nota di credito? Significato e definizione

La nota di credito - chiamata anche nota di accredito - è una tipologia documentale che permette di annullare in tutto o in parte gli importi indicati in una fattura originaria, sia per cause legate a errori materiali, sia per eventi sopravvenuti come resi, sconti o mancata prestazione del servizio. La sua funzione non è solo operativa, ma ha anche rilevanti implicazioni fiscali: consente infatti la correzione degli importi imponibili e dell’IVA versata, tutelando così la corretta applicazione del tributo in aderenza all’art. 26 del D.P.R. 633/1972.

In pratica, la nota di credito comporta una diminuzione dell’importo originariamente fatturato e, conseguentemente, dell’IVA dovuta. È fondamentale che questo documento sia emesso in conformità alle disposizioni fiscali vigenti per garantire la corretta gestione contabile e fiscale dell’operazione.

Per i professionisti e le imprese che operano quotidianamente con fatture, prima nota, registri IVA e contabilità elettronica, la nota di credito rappresenta, quindi, un elemento essenziale per assicurare l’equilibrio dei rapporti economici tra fornitore e cliente. Il suo utilizzo, tuttavia, deve avvenire in modo corretto e tempestivo, secondo quanto stabilito dalle norme fiscali in vigore.

La differenza tra nota di credito e nota di debito

È importante distinguere la nota di credito dalla nota di debito, poiché entrambe sono note di variazione ma hanno scopi opposti. Mentre la nota di credito viene emessa per stornare, in modo totale o parziale, la somma indicata in fattura, la nota di debito ha lo scopo di integrare l’importo già fatturato che risultava inferiore a quello dovuto dal cliente.

Un’altra differenza significativa riguarda l’obbligatorietà di emissione. La nota di debito è obbligatoria per legge in caso di fatture emesse con imponibili e aliquote IVA inferiori rispetto a quelle dovute. Al contrario, l’emissione della nota di credito è facoltativa e a discrezione della partita IVA emittente, che può decidere se procedere o meno alla rettifica degli importi errati.

Quando e perché si fa una nota di credito

Ci sono diverse circostanze in cui si può emettere una nota di credito. Alcune delle situazioni più comuni includono:

- errori di fatturazione: quando si riscontrano inesattezze nell’importo, nell’aliquota IVA applicata o nei dati del cliente;

- resi di merce: in caso di restituzione di prodotti precedentemente venduti;

- sconti o abbuoni post-fatturazione: quando, successivamente all’emissione della fattura, si concordano riduzioni di prezzo;

- annullamento totale o parziale della fornitura: se l’operazione originaria viene meno in tutto o in parte.

In generale, la nota di credito può essere emessa entro un anno dal momento dell’effettuazione dell’operazione. Tuttavia, esistono casi in cui non ci sono limiti di tempo per l’emissione, come:

- mancato pagamento, totale o parziale, della fattura, anche a seguito di procedure giudiziarie;

- mancata applicazione in fattura di sconti previsti dal contratto;

- annullamento, nullità o risoluzione del contratto non derivante dall’accordo tra chi ha emesso la fattura e il suo cliente.

In ogni caso, l’emissione deve avvenire entro la data di presentazione della dichiarazione IVA relativa all’anno in cui si è verificato il presupposto per la variazione.

Bisogna anche notare che l’emissione della nota di credito è esclusa nel caso in cui per l’operazione originaria sia stato emesso uno scontrino fiscale, in quanto l’emissione della fattura costituisce requisito fondamentale per l’effettuazione di variazioni ai sensi dell’art. 26 del D.P.R. 633/72.

Come fare una nota di credito

Per emettere correttamente una nota di credito, è necessario seguire una procedura precisa.

- Identificare la fattura da rettificare: individuare la fattura originaria che necessita di correzione.

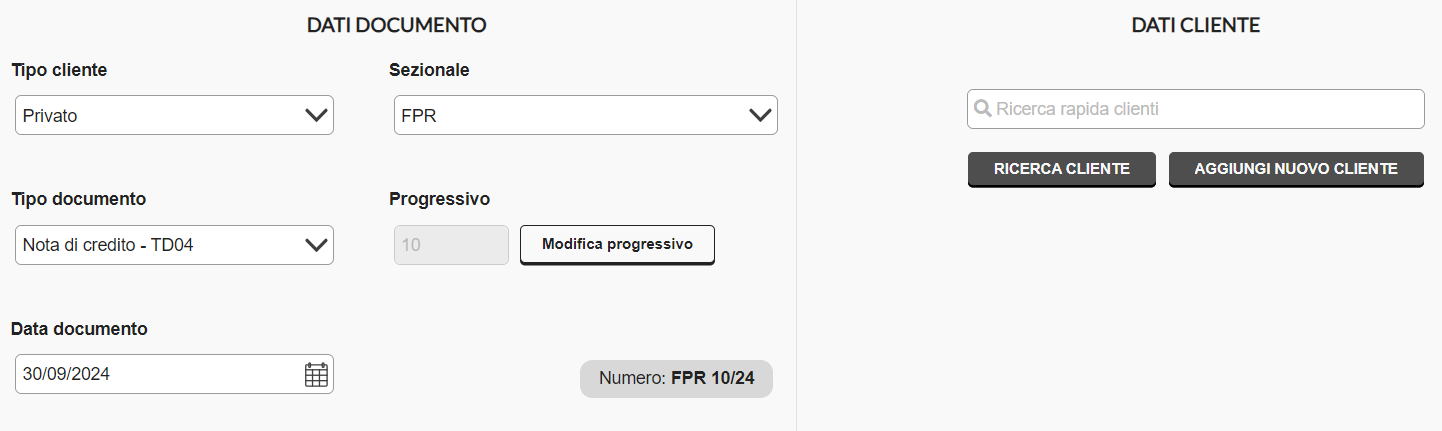

- Redigere la nota di credito: il documento deve contenere:

- dati del cedente/prestatore (emittente) e del cessionario/committente (cliente);

- numero e data della nota di credito;

- riferimento alla fattura originaria (numero e data);

- descrizione dettagliata del motivo della rettifica;

- importo dell’operazione, con evidenza dell’IVA;

- codice documento TD04, se si tratta di fattura elettronica.

- Trasmettere la nota di credito: se in formato elettronico, inviarla tramite il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate.

- Registrare la nota di credito: annotare il documento nei registri IVA e nella contabilità generale.

È fondamentale indicare chiaramente i riferimenti alla fattura originale che si intende rettificare. Questo permette di collegare correttamente i due documenti e facilitare la gestione contabile.

Nota di credito

Tipo di documento

Nota di credito

Tipo di documento

Esempio di compilazione della nota di credito con Excel

Per semplificare il processo di compilazione di una nota di credito, molti professionisti e aziende utilizzano software di fatturazione o fogli di calcolo come Microsoft Excel. Ecco un esempio di come compilare una nota di credito utilizzando Excel.

- Crea un nuovo foglio di lavoro in Excel.

- Inserisci l’intestazione «Nota di credito» in una cella ben visibile.

- Aggiungi i campi per i dati essenziali: numero documento, data, dati emittente e destinatario.

- Crea una tabella per elencare gli articoli o servizi da stornare, includendo colonne per descrizione, quantità, prezzo unitario e importo totale.

- Utilizza formule Excel per calcolare automaticamente gli importi totali e l’IVA.

- Inserisci una sezione per i riferimenti alla fattura originale.

- Aggiungi un campo per la motivazione della nota di credito.

- Includi il totale generale della nota di credito.

Per rendere il processo ancora più efficiente, puoi creare un modello riutilizzabile in Excel. Questo ti permetterà di avere una base precompilata con i tuoi dati aziendali e le formule necessarie per i calcoli automatici.

Ricorda che, una volta compilata la nota di credito, dovrai inviarla al Sistema di Interscambio (SdI) dell’Agenzia delle Entrate, proprio come fai con le fatture elettroniche. Il SdI esaminerà il documento e, se approvato, lo trasmetterà al destinatario.

Ricorda sempre di verificare attentamente tutte le informazioni prima di emettere la nota di credito, assicurandoti che sia collegata correttamente alla fattura originale che intendi rettificare.

Quando non si può emettere una nota di credito?

Esistono situazioni in cui l’emissione della nota di credito non è consentita.

- Decorrenza dei termini: se è trascorso più di un anno dall’operazione originaria e non sussistono le condizioni per derogare a tale termine, non è possibile emettere la nota di credito con effetto sull’IVA.

- Mancanza di accordo tra le parti: in assenza di un accordo tra cedente e cessionario, non è possibile procedere alla variazione dell’importo.

- Errori non documentabili: se l’errore non è supportato da documentazione adeguata, l’Agenzia delle Entrate potrebbe contestare la validità della nota di credito.

- Operazioni già oggetto di controllo fiscale: se l’operazione è stata oggetto di verifica da parte dell’Amministrazione finanziaria, l’emissione della nota di credito potrebbe non essere ammessa.

In questi casi, è fondamentale consultare un professionista o l’Agenzia delle Entrate per valutare le alternative disponibili e garantire la corretta gestione fiscale dell’operazione.

FAQ, domande frequenti

Quali effetti comporta l’emissione di una nota di credito?

- L’emissione di una nota di credito serve per correggere la base imponibile e, se necessario, anche l’IVA di una fattura precedentemente emessa, qualora l’importo fatturato sia superiore a quello effettivamente dovuto dal cliente. Questa operazione può comportare uno storno parziale o totale della fattura originale.

Qual è la differenza principale tra una fattura e una nota di credito?

- Una fattura viene emessa per attestare la necessità di un pagamento da parte del cliente, mentre una nota di credito viene utilizzata per annullare una fattura precedentemente emessa o per indicare un rimborso. In termini contabili, le fatture rappresentano un incremento di entrate, mentre le note di credito indicano una diminuzione.

Come si emette una nota di credito in caso di fatturazione errata?

- Per correggere una fatturazione errata attraverso una nota di credito, è necessario emettere la nota di credito utilizzando gli stessi dati anagrafici presenti sulla fattura errata. Se sono stati emessi documenti non corretti, la fattura errata deve essere stornata mediante una nota di credito (codice TD04) e, se necessario, la nota di credito può essere a sua volta stornata con una nota di debito (codice TD05).