Prorogato il termine per il versamento del saldo Irpef per le partite Iva, ma qual è il codice tributo da usare? Nel modello F24 deve essere inserito il codice tributo 4001, ecco le istruzioni.

Cos’è il codice tributo 4001, quando si usa e quali sono le istruzioni per compilare il modello F24?

La risposta è molto semplice: il codice tributo 4001 si usa per il versamento del saldo Irpef. Per il 2026 il termine di pagamento del saldo Irpef è stato spostato al 20 luglio 2026, chi paga successivamente, cioè dal 21 luglio dovrà versare un importo maggiorato dello 0,8%, ma ecco nel dettaglio come usare il codice tributo 4001 per il versamento del saldo Irpef relativo all’anno di imposta 2025.

L’Irpef è l’imposta sul reddito delle persone fisiche, come la maggior parte delle imposte, viene pagata con il sistema acconto e saldo. Il saldo viene calcolato al momento della presentazione della dichiarazione dei redditi, in tale frangente deve essere effettuato lo scorporo degli acconti già versati e versare il residuo, cioè il saldo. In questo caso per il versamento con il modello F24 deve essere usato il codice tributo 4001.

Ecco tutto ciò che c’è da sapere sul codice tributo 4001.

Cos’è il codice tributo 4001 saldo Irpef e a cosa si riferisce

Il codice tributo 4001 deve essere utilizzato da tutti coloro che versano l’Irpef, in particolare lavoratori dipendenti, o soggetti che effettuano lavori assimilati a lavoratori dipendenti, pensionati, titolari di partita iva (ad esempio artigiani, commercianti, professionisti) che hanno scelto la tassazione ordinaria.

L’Irpef è un’imposta progressiva sul reddito, dall’anno di imposta 2024 ha subito una modifica piuttosto importante: le aliquote da 4 sono state ridotte a 3. Le aliquote Irpef, inizialmente fissate solo per l’anno di imposta 2024, sono state confermate per l’anno di imposta 2025 e sono:

- 23% per redditi da 0 a 28.000 euro;

- 35% per redditi da 28.001 e 50.000 euro;

- 43% per redditi superiori a 50.000 euro.

L’obiettivo è arrivare alla tassa piatta, o flat tax, e comunque a una riduzione della progressività dell’imposta. Proprio per questo dall’anno di imposta 2026 l’aliquota prevista per il secondo scaglione Irpef scende al 33%. Naturalmente in questo momento tale taglio, non ci interessa perché deve essere pagato il saldo relativo all’anno di imposta 2025.

Una particolarità di questo codice tributo che anticipiamo fin da ora è che può essere utilizzato non solo a debito (cioè quando il contribuente deve versare ulteriori somme a saldo Irpef), ma anche a credito, cioè quando il contribuente ha versato più del dovuto e, di conseguenza, deve ottenere un rimborso Irpef.

A cosa serve e quando si usa il codice tributo 4001

Il codice tributo 4001 può, quindi, essere utilizzato per il versamento del saldo Irpef, inoltre, può essere utilizzato in caso di credito Irpef per il rimborso e, infine, può essere utilizzato in compensazione. In questo caso se il contribuente vanta un credito, può compensare il saldo Irpef a debito con tale credito.

Un esempio aiuta a capire meglio, nel caso in cui nell’anno precedente risultava un credito in favore del contribuente e il contribuente ha preferito non avere il rimborso delle somme, può utilizzare le stesse per compensare il successivo debito Irpef.

Ricordiamo che il saldo Irpef può essere versato a rate.

Il versamento del saldo Irpef deve essere effettuato entro il 30 giugno dell’anno di imposta successivo rispetto all’anno di imposta, ad esempio il saldo Irpef relativo al 2025 deve essere versato entro il 30 giugno 2026 ( termine slittato al 20 luglio per le partite Iva nel 2026). È possibile versare il saldo dell’Irpef anche entro i successivi 30 giorni, ma pagando una maggiorazione dello 0,80%.

Il versamento può essere anche a rate le scadenze sono:

- prima rata al 20 luglio senza interessi;

- seconda rata al 20 agosto 2026 con 0,18% di interessi;

- terza rata al 16 settembre con 0,51% di interessi;

- quarta rata al 16 ottobre con 0,84% di interessi;

- quinta rata al 16 novembre con 1,17% di interessi;

- sesta rata al 16 dicembre con 1,50% di interessi.

Codice tributo 4001: chi lo usa e dove inserirlo

Il codice tributo 4001 per il saldo Irpef, si inserisce nel modello F24, nella sezione “Erario”, deve essere utilizzato da chiunque abbia un debito o un credito Irpef. Nel modello F24 per la prima rata o acconto Irpef deve essere utilizzato il codice 4033, mentre per la seconda rata o pagamento in unica soluzione si usa il codice tributo 4034.

In particolare deve essere usato da lavoratori autonomi, titolari di partita IVA, lavoratori dipendenti e assimilati, pensionati.

leggi anche

Flat tax, il regime forfettario è davvero a rischio? Le possibili conseguenze per le P.IVA

Chi non deve usare il codice tributo 4001?

Il codice tributo 4001 relativo al saldo Irpef non deve essere utilizzato dalle persone fisiche titolari di partita Iva che hanno aderito al regime forfettario. In questo caso, infatti, in luogo di Irpef addizionali regionali e comunali e altri tributi si versa un’imposta sostitutiva.

Ricordiamo che il codice tributo 4001 relativo al saldo Irpef non deve essere utilizzato neanche nel caso in cui il saldo Irpef sia in pari, quindi non c’è un debito o credito Irpef.

Il versamento con il codice tributo 4001 non deve essere effettuato nel caso in cui si abbia un sostituto di imposta che provvede a versare acconti e a effettuare il conguaglio in luogo del sostituito.

Per il sostituto che effettua attività di assistenza fiscale c’è invece il codice tributo 1631 per recuperare le somme attraverso la compensazione.

F24: come compilarlo con il codice tributo 4001

Nel modello F24 il codice tributo 4001 deve essere utilizzato per il versamento del saldo Irpef.

Lo stesso deve essere inserito nella sezione “ Erario ” del modello F24.

Modello F24, codice tributo 4001

Modello F24 codice tributo 4001

Modello F24, codice tributo 4001

Modello F24 codice tributo 4001

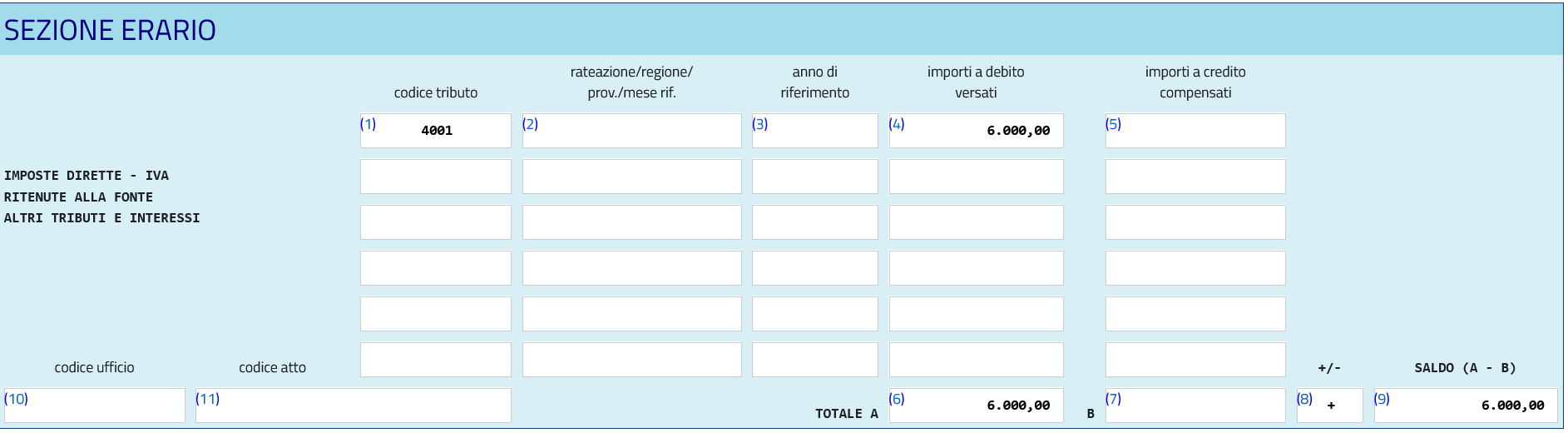

Nella sezione “rateazione/regione/prov/mese rif” si inseriscono due cifre numeriche per il numero di rata da versare e due cifre numeriche per il numero di rate in cui si intende frazionare il debito, ad esempio 0103 per il pagamento della prima di 3 rate.

Nella sezione “anno di riferimento” si indica l’anno di imposta a cui si riferisce il tributo, in questo caso è il saldo 2025.

Nella sezione “importi a debito versati” si indica all’ammontare del saldo Irpef.

Nella sezione “TOTALE A” si indica la somma degli importi della sezione Erario.

Nella sezione “TOTALE B” si indica la somma dei crediti indicati nella Sezione Erario (se non ci sono crediti, il campo non deve essere compilato).

Nel campo “+/-” si indica il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nel campo “SALDO (A - B)” si inserisce il saldo (TOTALE A - TOTALE B).

Infine, nella sezione “Codice atto” si indica il Codice dell’Atto oggetto di definizione.

Codice tributo 4001 e ravvedimento operoso

Il saldo Irpef deve essere versato entro il 30 giugno dell’anno successivo rispetto all’anno di imposta in cui è maturato il debito Irpef. Termine spostato al 20 luglio 2026 per il saldo dell’anno di imposta 2025 (solo per i titolari di partita IVA). In caso di ritardo, prima dell’accertamento fiscale, è possibile effettuare il ravvedimento operoso.

In questo caso nel modello F24 il codice tributo 4001 deve essere utilizzato in modo regolare, come prima visto per il pagamento del tributo. Devono essere aggiunti i codici tributo:

- 8901: sanzione;

- 1989: interessi.