Entro il 20 agosto è possibile effettuare il versamento del saldo IRAP, per il corretto pagamento si usa il codice tributo 3800, ecco le istruzioni per la compilazione del modello F24.

Per il versamento del saldo IRAP si usa il codice tributo 3800, vediamo cos’è, chi lo usa e come compilare correttamente il modello F24.

L’IRAP è l’Imposta Regionale sulle Attività Produttive, è disciplinata dal decreto legislativo 446 del 1997 e tassa il “valore sulla produzione”.

Il versamento dell’imposta è effettuato con il sistema saldo e acconto. L’acconto è diviso in due rate, la prima in scadenza il 30 giugno e la seconda il 30 novembre. Il saldo deve essere pagato entro il 30 giugno dell’anno successivo rispetto all’anno di imposta. Con decreto del 12 giugno 2025 è stata disposta la proroga per l’anno 2025 dei termini per il versamento saldo e del primo acconto al 21 luglio, è possibile effettuare il versamento del saldo e della prima rata dell’acconto entro il 20 agosto 2025 con una maggiorazione dello 0,40%.

Per effettuare il pagamento del saldo IRAP si usa il codice tributo 3800 nel modello F24.

Vediamo come effettuare il pagamento dell’IRAP con il modello F24 e in quali casi si usa il codice tributo 3800.

Cos’è il codice tributo 3800 e a cosa si riferisce

In base alla Legge di Delega per la Riforma fiscale, l’IRAP dovrebbe essere eliminata, o meglio sostituita con una sovrimposta sull’IRES, questo potrebbe quindi essere l’ultimo anno in cui si è tenuti al versamento.

In ogni caso, è necessario prestare attenzione alle entrate, infatti con l’IRAP viene sostenuto il Sistema Sanitario Nazionale e la riforma deve fare in modo che non manchino le risorse necessarie.

I termini di pagamento dell’IRAP sono:

- prima rata, (acconto) pari al 40% entro il 30 giugno;

- seconda rata, (acconto) scade il 30 novembre di ogni anno è pari al 60% dell’importo dovuto;

- Infine, il saldo deve essere versato entro il 30 giugno dell’anno successivo rispetto all’anno di imposta a cui si riferisce. Per il saldo IRAP si usa il codice tributo 3800.

Il versamento delle singole rate non è dovuto se inferiore a 103 euro, naturalmente l’importo dovuto nella singola rata viene poi accorpato alla successiva rata.

Per il 2025 i termini di pagamento del saldo IRAP sono stati prorogati al 21 luglio, il versamento può essere effettuato entro il 20 agosto 2025 con una maggiorazione dello 0,40%.

Il versamento può essere effettuato anche a rate con le seguenti scadenze:

- prima rata al 21 luglio senza interessi;

- seconda rata al 20 agosto 2025 con 0,18% di interessi;

- terza rata al 16 settembre con 0,51% di interessi;

- quarta rata al 16 ottobre con 0,84% di interessi;

- quinta rata al 17 novembre con 1,17% di interessi;

- sesta rata al 16 dicembre con 1,50% di interessi.

Chi inizia a pagare dopo il 21 luglio, deve far slittare di un mese le scadenze delle rate ora viste.

A cosa serve e quando si usa il codice tributo 3800

Il codice tributo 3800 indica “Imposta Regionale sulle Attività Produttive-saldo”.

Il codice tributo 3800 deve essere utilizzato anche nel caso in cui si desidera versare il saldo IRAP a rate. In questo caso nel modello F24 deve essere indicato il numero totale di rate e la rata che si sta pagando.

Per il versamento dell’IRAP sono disponibili anche altri codici tributo:

- 3800: saldo IRAP;

- 3812: acconto prima rata;

- 3813: acconto seconda rata o pagamento in unica soluzione primo e secondo acconto;

- 3805: interessi pagamento dilazionato;

- 3883: compensazione con crediti di imposta.

Codice tributo 3800 chi lo usa e come inserirlo

Il codice tributo 3800 deve essere utilizzato dai soggetti passivi IRAP che devono effettuare il versamento del saldo.

Sono tenuti alla dichiarazione IRAP e al versamento dell’imposta:

- società di persone e di capitali;

- società cooperative

- mutue assicurazioni;

- enti non commerciali;

- amministrazioni ed enti pubblici.

Versano l’imposta le attività organizzate in forma societaria (società di persone e di capitali). Sono, inoltre, tenuti al versamento i professionisti che lavorano in forma associata, gli enti commerciali in generale e gli enti del terzo settore.

L’imposta si applica sul valore della produzione, occorre però tenere in considerazione che dalla base imponibile non possono essere dedotti dei costi, che generalmente per le imposte sul reddito vengono sottratti alla base imponibile, ad esempio il costo del personale.

L’aliquota si compone di due parti, una fissa determinata a livello statale (3,90%) e una variabile che viene scelta dalle Regioni che possono applicare una forbice massima di 0,92 punti percentuali da usare in aumento o diminuzione.

Il codice tributo 3800 per il versamento del saldo IRAP deve essere inserito nel modello F24.

Chi non deve usare il codice tributo 3800

Per chiarezza deve essere ricordato che coloro che hanno aderito al regime forfettario non pagano l’IRAP e di conseguenza non utilizzano il codice tributo 3800.

La legge di bilancio 2022 ha ristretto il campo di applicazione dell’IRAP escludendo i liberi professionisti, lavoratori autonomi e ditte individuali. Tali soggetti a partire dall’anno di imposta 2022 non usano il codice tributo 3800.

Sono esclusi i produttori agricoli con redditi inferiori a 7.000 euro. L’IRAP non è dovuta neanche in caso di impresa familiare perché, come ricordato dall’Agenzia delle Entrate nella Risoluzione 176/E del 2008,

l’unico soggetto in un’impresa familiare ex articolo 230-bis del codice civile avente la qualifica di imprenditore è il titolare dell’impresa stessa

F24, come compilarlo con il codice tributo 3800

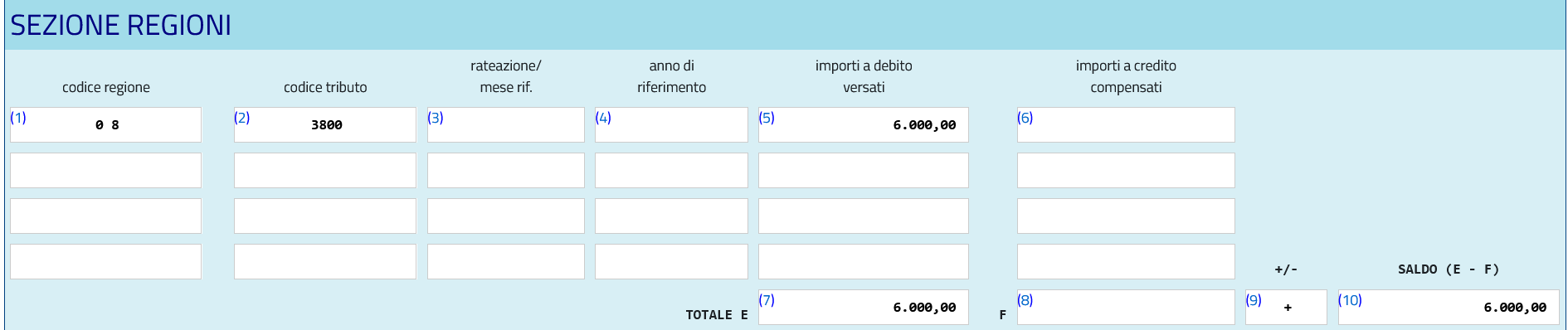

Come usare correttamente il codice tributo 3800 per il versamento del saldo IRAP? Il codice tributo 3800 deve essere inserito nella sezione “Regioni” del modello F24. Ecco un esempio pratico per la compilazione.

Modello F24 codice tributo 3800

Istruzioni codice tributo 3800 saldo Irap

Modello F24 codice tributo 3800

Istruzioni codice tributo 3800 saldo Irap

| Campi F24 | indicazioni F24 |

|---|---|

| codice della Regione | inserire codice Regione |

| Codice Tributo | “3800” - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE SALDO |

| rateazione/mese rif | se si sceglie il pagamento in unica soluzione “0101”, per il pagamento a rate si indica ad esempio 0106 per il pagamento della prima di 6 rate |

| anno di riferimento | anno di imposta, ad esempio 2024 |

| importo da versare | indicare importo a debito |

| importi a credito compensati | deve essere compilato se ci si avvale della compensazione dei crediti, ma il codice tributo è diverso |

| TOTALE E | somma degli importi a debito indicati nella Sezione Regioni |

| TOTALE F | deve essere indicata la somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito |

| +/- | indicare il segno “-” se il TOTALE E è minore del TOTALE F altrimenti indicare il segno “+” |

| SALDO (E - F) | si indica il saldo da versare |