La guida aggiornata di tutte le tipologie di buoni fruttiferi postali, tra rendimento, valore e tassi di interesse: ecco come funzionano.

I buoni fruttiferi postali (BFP) sono strumenti di risparmio garantiti dallo Stato italiano e collocati da Poste Italiane, gestiti da Cassa Depositi e Prestiti (CDP). Da sempre popolari tra i risparmiatori italiani, i buoni postali uniscono sicurezza e flessibilità, risultando adatti sia per obiettivi di risparmio a breve termine che per piani di accumulo di lungo periodo.

Anche oggi, i buoni fruttiferi offrono rendimenti competitivi rispetto ad altri strumenti finanziari a basso rischio, grazie all’aumento generale dei tassi di interesse. Per esempio, i rendimenti lordi di alcune tipologie possono superare il 4% annuo per i buoni a lunga scadenza.

Con un capitale minimo iniziale di soli 50 euro, i buoni rappresentano una scelta accessibile e versatile, soprattutto per chi cerca un prodotto senza rischi di perdita del capitale. Il successo di questi strumenti si basa su tre pilastri: semplicità, garanzia statale e regime fiscale agevolato.

Cosa sono i Buoni fruttiferi postali

L’interesse verso i Buoni fruttiferi postali rimane costante nel corso degli anni. Da non confonderli con i Libretti postali, i Buoni di Poste Italiane sono un valido strumento di risparmio e, allo stesso tempo di investimento. Vengono garantiti al 100% dallo Stato italiano.

I buoni fruttiferi postali (BFP) sono titoli di risparmio emessi dalla Cassa Depositi e Prestiti (CDP) e distribuiti da Poste Italiane. Si tratta di strumenti finanziari che permettono ai cittadini di investire il proprio denaro ottenendo un rendimento garantito nel tempo.

Essendo garantiti dallo Stato italiano, sono considerati tra gli investimenti più sicuri sul mercato. Questo li rende particolarmente apprezzati da chi desidera un’alternativa stabile e a basso rischio rispetto ad azioni, obbligazioni o fondi comuni di investimento.

I buoni fruttiferi sono caratterizzati dalla loro estrema semplicità. Non richiedono particolari conoscenze finanziarie né complesse strategie di gestione: basta sottoscriverli e attendere la scadenza per raccogliere i frutti del proprio investimento.

Durata e tassi dei Buoni postali

Ogni buono ha una durata predeterminata, che può variare da pochi anni fino a un massimo di 20 anni o più. Durante questo periodo, i sottoscrittori accumulano interessi secondo i tassi stabiliti al momento dell’emissione. Questi interessi possono essere fissi (cioè rimangono invariati per tutta la durata del buono) o variabili (legati all’andamento di indici di mercato).

A differenza di altri strumenti di risparmio, il rimborso dell’intero capitale investito può essere richiesto in qualsiasi momento. Lo stesso discorso però non può essere fatto per gli interessi. Qualora la domanda di rimborso avvenga prima dei termini indicati nel foglio informativo di ciascun prodotto, gli interessi non vengono maturati. Quindi, per ottenere il rendimento massimo, è preferibile mantenerli fino alla scadenza. Va, inoltre, sottolineato che i rendimenti maturati sono soggetti a un’imposta agevolata del 12,5%, rispetto al 26% applicato ad altre forme di investimento.

Costi dei BFP

Un fattore che contribuisce al successo dei BFP è l’assenza di costi: non ci sono spese di sottoscrizione, gestione o rimborso. Questo li rende ideali per risparmiatori di tutte le fasce, anche per chi dispone di somme di denaro contenute. Inoltre, essendo strumenti postali, possono essere acquistati presso qualsiasi ufficio postale in Italia o tramite l’app BancoPosta.

Nel contesto odierno, i BFP continuano a svolgere un ruolo fondamentale nel panorama degli investimenti sicuri, con tassi di interesse aggiornati per adeguarsi alle variazioni del mercato e una gamma di tipologie che copre esigenze diverse, dal risparmio a breve termine al piano pensionistico.

Come funzionano i Buoni fruttiferi postali

Il funzionamento dei buoni fruttiferi postali è estremamente semplice e si basa su tre passaggi principali: sottoscrizione, maturazione degli interessi e rimborso.

Sottoscrizione

- I buoni possono essere acquistati presso gli uffici postali o tramite l’app BancoPosta. L’importo minimo è di 50 euro, con multipli successivi dello stesso valore. Al momento della sottoscrizione, vengono specificati la durata e il rendimento previsto.

Maturazione degli interessi

- Gli interessi vengono calcolati secondo i tassi stabiliti per ogni tipologia di buono. Alcuni buoni maturano interessi solo a scadenze specifiche (es. ogni 3 anni), mentre altri offrono rendimenti crescenti nel tempo. È importante consultare i fogli informativi per conoscere esattamente quando gli interessi iniziano a maturare.

Rimborso

- I buoni possono essere rimborsati in qualsiasi momento, ma il capitale iniziale è sempre garantito. Se si decide di riscattare il buono prima della prima maturazione degli interessi, si recupera solo il capitale investito senza guadagni. Alla scadenza, si ottiene il capitale investito più gli interessi maturati.

La differenza tra buoni postali cartacei dematerializzati

Esistono due tipologie di Buoni:

- Buoni fruttiferi postali dematerializzati;

- Buoni fruttiferi postali cartacei.

I Buoni fruttiferi postali dematerializzati sono titoli emessi dalla CDP che possono essere acquistati online dai titolari di un Libretto postale Smart o di un conto corrente postale (Conto Bancoposta).

Il possesso di un Buono dematerializzato anziché cartaceo presenta diversi vantaggi:

- si evita la fila presso l’ufficio postale per la sottoscrizione o l’eventuale richiesta di rimborso, entrambe le operazioni vengono espletate online;

- non c’è il rischio di perdere il Buono;

- il rimborso avviene in automatico direttamente sul conto corrente postale collegato al momento dell’acquisto del Bfp;

- mentre il Buono fruttifero cartaceo prevede soltanto la modalità di rimborso in un’unica soluzione, il Buono dematerializzato permette di richiedere un rimborso parziale per multipli di 50 (importo minimo 50€).

Il Bfp dematerializzato ha lo stesso rendimento del corrispettivo cartaceo. Inoltre, i prodotti sottoscrivibili sono uguali a quelli che possono essere richiesti comprando un Buono cartaceo presso un qualsiasi ufficio di Poste Italiane.

Dunque, alla domanda “quali Buoni fruttiferi postali scegliere” rispondiamo con Buoni fruttiferi dematerializzati.

Importante: i buoni fruttiferi postali cartacei scaduti si possono riscuotere entro i dieci anni successivi alla loro data di scadenza. Qualora non si proceda con la riscossione, i Bfp cadono in prescrizione e si perde sia il capitale investito che gli interessi maturati.

I buoni fruttiferi postali possono essere cointestati?

I Buoni postali possono essere cointestati, fino a un massimo di quattro persone.

In caso di morte di uno dei cointestatari, qualora si proceda con la richiesta di rimborso, è necessario recarsi alle Poste presentando il certificato di morte. Andrebbe poi aperta la pratica di successione. Inoltre, potrebbe essere richiesta la presenza di un eventuale erede del defunto.

Sempre riguardo al tema Buoni fruttiferi postali e successione, è bene precisare come i Bfp non rientrino nella dichiarazione di successione qualora siano intestati a una sola persona.

Per i riferimenti legali, rimandiamo al link del testo della Gazzetta Ufficiale (art. 12, lettera i).

Tipologie di Buoni fruttiferi postali principali

Non tutti i Buoni postali sono uguali. Essi variano sia in base al rendimento che alla durata dell’investimento. Il taglio minimo di un Buono fruttifero è, come detto, pari a 50 euro, quello massimo arriva a un milione di euro.

Poste Italiane offre una vasta gamma di buoni fruttiferi postali, ognuno pensato per soddisfare esigenze di risparmio specifiche. Ecco un’analisi dettagliata delle principali tipologie.

Buono 3x2

| Durata massima | 6 anni |

| Rendimento lordo alla fine del terzo anno | 0,25% |

| Rendimento lordo alla fine del sesto anno | 0,35% |

| Rimborso interessi | dopo 3 anni |

| Rimborso capitale investito | sempre |

| Modalità di sottoscrizione | cartaceo,dematerializzato |

| Importo minimo investito | 50 euro |

Buono 3x4

| Durata massima | 12 anni |

| Rendimento lordo alla fine del terzo anno | 0,25% |

| Rendimento lordo alla fine del sesto anno | 0,30% |

| Rendimento lordo alla fine del nono anno | 0,70% |

| Rendimento lordo alla fine del dodicesimo anno | 1,00% |

| Rimborso interessi | dopo 3, 6, 9, 12 anni |

| Rimborso capitale investito | sempre |

| Modalità di sottoscrizione | cartaceo,dematerializzato |

| Importo minimo investito | 50 euro |

Buono 4x4

| Durata massima | 16 anni |

| Rendimento lordo alla fine del quarto anno | 0,25% |

| Rendimento lordo alla fine dell’ottavo anno | 0,60% |

| Rendimento lordo alla fine del dodicesimo anno | 0,90% |

| Rendimento lordo alla fine del sedicesimo anno | 1,25% |

| Rimborso interessi | dopo 4, 6, 9, 12 anni |

| Rimborso capitale investito | sempre |

| Modalità di sottoscrizione | cartaceo,dematerializzato |

| Importo minimo investito | 50 euro |

Buono Ordinario

| Durata massima | 20 anni |

| Rendimento lordo alla fine del primo anno e fino al quinto anno | 0,05% |

| Rendimento lordo alla fine del sesto anno | 0,08% |

| Rendimento lordo alla fine del settimo anno | 0,11% |

| Rendimento lordo alla fine dell’ottavo anno | 0,12% |

| Rendimento lordo alla fine del nono anno | 0,17% |

| Rendimento lordo alla fine del decimo anno | 0,20% |

| Rendimento lordo alla fine dell’undicesimo anno | 0,23% |

| Rendimento lordo alla fine del dodicesimo anno | 0,25% |

| Rendimento lordo alla fine del tredicesimo anno | 0,29% |

| Rendimento lordo alla fine del quattordicesimo anno | 0,32% |

| Rendimento lordo alla fine del quindicesimo anno | 0,35% |

| Rendimento lordo alla fine del sedicesimo anno | 0,39% |

| Rendimento lordo alla fine del diciassettesimo anno | 0,48% |

| Rendimento lordo alla fine del diciottesimo anno | 0,63% |

| Rendimento lordo alla fine del diciannovesimo anno | 0,77% |

| Rendimento lordo alla fine del ventesimo anno | 0,90% |

| Rimborso interessi | alla fine del primo anno e in tutti i successivi |

| Rimborso capitale investito | sempre |

| Modalità di sottoscrizione | cartaceo,dematerializzato |

| Importo minimo investito | 50 euro |

Buono dedicato ai minori

| Rendimento lordo al compimento dei 18 mesi e fino a 3 anni | 1,00% |

| Rendimento lordo dai 4 ai 5 anni | 1,50% |

| Rendimento lordo dai 6 ai 7 anni | 1,75% |

| Rendimento lordo dagli 8 agli 11 anni | 2,00% |

| Rendimento lordo dai 12 ai 15 anni | 2,50% |

| Rendimento lordo dai 16 ai 18 anni | 3,00% |

| Rimborso interessi | dopo 18 mesi e in tutti gli anni successivi |

| Rimborso capitale investito | sempre |

| Modalità di sottoscrizione | cartaceo,dematerializzato |

| Importo minimo investito | 50 euro |

Importante: i Buoni fruttiferi postali dedicati ai minori possono essere richiesti sia in formato cartaceo che dematerializzato. Scegliendo la seconda tipologia, è necessario essere in possesso del Piano di risparmio Piccoli e Buoni.

Buono 4 anni risparmiosemplice

| Rendimento lordo alla fine del primo anno | 0,00% |

| Rendimento lordo alla fine del secondo anno | 0,00% |

| Rendimento lordo alla fine del terzo anno | 0,00% |

| Rendimento lordo alla fine del quarto anno | 0,25% |

| Rimborso interessi | dopo 4 anni |

| Rimborso capitale investito | sempre |

| Modalità di sottoscrizione | cartaceo,dematerializzato |

| Importo minimo investito | 50 euro |

Se si ha intenzione di sottoscrivere un Buono postale 4 anni risparmiosemplice, occorre aderire al Piano di Risparmio risparmiosemplice, come indicato nell’informativa sul sito di Poste Italiane.

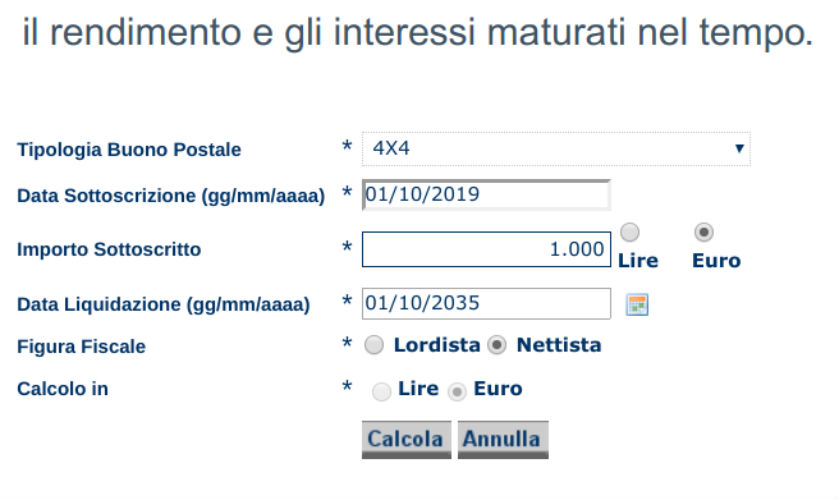

Come calcolare il valore dei Buoni fruttiferi postali?

Il calcolo del valore dei Buoni fruttiferi postali può essere effettuato sul sito ufficiale della Cassa Depositi e Prestiti, collegandosi a questo indirizzo.

L’utilizzo dello strumento messo a disposizione da CDP è molto semplice. La prima cosa da fare è selezionare la tipologia di Buono acquistato (3x2, 3x4, 4x4, Ordinario, Minori, risparmiosemplice).

Il passaggio successivo consiste nell’indicare la data di sottoscrizione, inserendo il giorno, il mese e l’anno esatto. Indicare, quindi, la somma di denaro investita e impostare la data in cui si intende richiedere il rimborso sia del capitale che degli interessi.

A questo punto, è sufficiente cliccare sul tasto Calcola per visualizzare il rendimento alla data di rimborso segnalata in precedenza.

Prima di lasciarci, per approfondire ulteriormente l’argomento vi invitiamo alla lettura della guida completa sui migliori investimenti postali.