Tassi BCE fermi e scenario 2026 più “piatto”: ecco i BFP in emissione, i rendimenti (netti e lordi), come si calcola il guadagno e quando conviene comprare.

Sempre più italiani stanno tornando (o restando) sui buoni fruttiferi postali, non perché sia “cool”, ma perché fanno stare tranquilli. E nel 2026 questa tranquillità ha un prezzo chiaro: rendimenti meno generosi rispetto alla fase “da tassi alti”, ma in cambio una formula semplice, con regole scritte e un emittente pubblico.

Dopo la stagione dei rialzi, la BCE ha cambiato passo a metà 2024 e il 2025 ha consolidato lo scenario di tassi più morbidi. Il risultato si è visto su molti strumenti di risparmio: anche Bfp e conti deposito hanno progressivamente limato i rendimenti. Nel 2026, quindi, la domanda non è “quanto rende di più?”, ma “per quanto tempo posso davvero tenere fermo quel denaro?”

Nonostante il calo dei tassi, i Bfp emessi da Cassa Depositi e Prestiti e garantiti dallo Stato Italiano continuano a essere una delle scelte più lineari per chi non vuole sorprese: niente oscillazioni di mercato, costi di sottoscrizione e gestione sostanzialmente assenti (restano gli oneri fiscali) e l’esenzione dall’imposta di successione.

La guida aggiornata al 2026 serve proprio a questo: capire quali buoni sono in emissione, quali rendimenti hanno (con dati e serie in vigore a inizio 2026), come si calcola il guadagno e cosa succede quando chiedi il rimborso.

I buoni fruttiferi postali, in breve

I buoni fruttiferi postalisono titoli di risparmio collocati da Poste Italiane ma emessi da Cassa Depositi e Prestiti. In pratica: tu versi una somma, il buono matura interessi secondo una tabella già stabilita e, quando chiedi il rimborso, ti viene riconosciuto quanto previsto dalle condizioni di quella specifica serie. La parte che piace ai risparmiatori è la prevedibilità: non c’è un “prezzo” che sale e scende ogni giorno, come accade per i titoli quotati.

Chi può comprarli? In generale, le persone fisiche. Poi però esistono buoni “con porta d’ingresso”, riservati a chi soddisfa determinati requisiti: per esempio le linee “Rinnova” si agganciano a buoni in scadenza (o appena rimborsati, a seconda dei casi), mentre il “Soluzione Eredità” è legato a un iter successorio svolto in Poste. È un dettaglio che sembra burocratico, ma cambia tutto: potresti leggere un rendimento allettante e scoprire che non è sottoscrivibile da chiunque.

Il punto di forza resta il pacchetto complessivo: capitale rimborsabile secondo le condizioni, tassazione agevolata sugli interessi e la già citata esenzione dall’imposta di successione.

L’acquisto avviene in Ufficio Postale; alcune tipologie, se dematerializzate, possono essere sottoscritte anche online o via app dai titolari abilitati (Libretto Smart o conto BancoPosta), ma non è una regola universale: dipende dal singolo prodotto.

Buoni fruttiferi postali, il calcolo del rendimento

Il calcolo del rendimento dei Bfp ha il grande pregio che non serve “indovinare” il mercato. Ha però un difetto che in tanti sottovalutano: il rendimento non è sempre immediatamente riconosciuto. In molti buoni gli interessi maturano secondo finestre temporali precise e, se chiedi il rimborso prima di quelle soglie, potresti incassare solo il capitale.

Sul piano teorico si parla spesso di capitalizzazione “mista”: gli interessi maturano lungo l’anno e, a intervalli stabiliti, si sommano al capitale creando un effetto di accumulo nel tempo. La formula divulgativa più usata è:

Valore rimborso = (1+i)^t x (1+ i X n/12)

dove “i” è il tasso in decimale, “t” sono gli anni interi trascorsi dalla data di emissione e “n” i mesi aggiuntivi (nei buoni dove la maturazione è bimestrale, n tende a muoversi a blocchi).

È utile per capire la logica, ma nella vita reale il modo più pulito per fare i conti è usare i simulatori ufficiali di Poste o CDP: inserisci l’importo, scegli l’orizzonte e verifichi due cose fondamentali, cioè il valore di rimborso e la prima data utile per incassare anche gli interessi. È lì che si gioca la convenienza.

leggi anche

Conviene comprare il nuovo buono fruttifero postale? Due cedole ogni anno, come i titoli di Stato

Investire in buoni fruttiferi postali nel 2026

Nel 2026, investire in buoni fruttiferi postali può avere senso se stai cercando tre cose: stabilità, semplicità e una resa “certa”, che non dipende dall’umore dei mercati. Il punto è scegliere il buono come si sceglierebbe una scarpa: non la più bella in vetrina, ma quella con cui devi camminare davvero.

Se sai che potresti aver bisogno dei soldi presto, ha più senso guardare prodotti brevi o flessibili con soglie di interesse ravvicinate. Se invece hai un orizzonte medio (quattro o cinque anni) puoi ragionare su soluzioni a scadenza fissa. Se il tempo non ti spaventa, entrano in gioco i buoni lunghi, dove i rendimenti diventano più interessanti proprio perché ti chiedono pazienza.

Investire in buoni fruttiferi postali è semplice: scegli l’importo (di solito il minimo è 50 euro e multipli), sottoscrivi e lasci che il buono maturi secondo la tabella di quella serie.

I buoni postali sono sicuri?

I buoni fruttiferi postali sono considerati investimenti sicuri perché emessi da CDP e collegati alla garanzia pubblica. In più, a differenza di molti titoli quotati, non hanno un prezzo che balla ogni giorno: il rimborso segue le condizioni della serie. Questo non significa “rendimenti alti”, significa “rendimenti prevedibili”. Ed è spesso il motivo vero per cui vengono scelti.

Rendimento buoni fruttiferi postali 2026, quale conviene?

Qui serve chiarezza: nel 2026 non esiste “il buono migliore” in assoluto, esiste il buono più adatto al tuo obiettivo. In più, i rendimenti cambiano al cambiare delle serie: per questo, in questa guida usiamo i dati e le condizioni in vigore a dicembre 2025 come riferimento operativo per l’avvio del 2026, mantenendo la struttura delle tipologie più diffuse.

Le principali tipologie che si incontrano più spesso (tra quelle generaliste e quelle “a requisito”) includono: Bfp Ordinari, Buoni 3x4, 4 anni Plus, Rinnova 4 anni e Rinnova Prima (per chi ha i requisiti), Soluzione Futuro, Soluzione Eredità, dedicati ai minori, 6 mesi, a cedola e indicizzati all’inflazione italiana. Su tutti gli interessi vale la tassazione agevolata al 12,5%.

C’è poi un aspetto che merita di essere ricordato: alla scadenza del termine di prescrizione (in generale 10 anni dalla scadenza del buono) capitale e interessi non sono più rimborsabili. È una di quelle cose che “tanto non succede”, finché succede.

Rendimento Bfp Ordinari

I buoni fruttiferi postali ordinari restano la forma più riconoscibile: durata lunga (20 anni), rendimento fisso e crescente nel tempo. L’investimento minimo è 50 euro e multipli, e la sottoscrizione è riservata alle persone fisiche. Gli interessi vengono corrisposti al rimborso e, di norma, non prima di un anno dall’acquisto.

L’imposta di bollo non è dovuta se il totale del portafoglio in buoni fruttiferi è di 5.000 euro o meno; oltre tale soglia, l’imposta segue la disciplina vigente e si applica sul valore del dossier.

Di seguito la tabella (serie e valori aggiornati al riferimento di fine 2025, come riportati nei fogli informativi):

| Anno | Tasso effettivo di rendimento annuo lordo() |

|---|---|

| 1 | 0,75% |

| 2 | 0,75% |

| 3 | 0,75% |

| 4 | 0,75% |

| 5 | 0,90% |

| 6 | 1,04% |

| 7 | 1,14% |

| 8 | 1,25% |

| 9 | 1,36% |

| 10 | 1,47% |

| 11 | 1,57% |

| 12 | 1,64% |

| 13 | 1,75% |

| 14 | 1,86% |

| 15 | 1,97% |

| 16 | 2,07% |

| 17 | 2,18% |

| 18 | 2,28% |

| 19 | 2,37% |

| 20 | 2,50% |

Al compimento di ciascun anno di possesso indicato in tabella

La logica è lineare: l’Ordinario non ti “premia” all’inizio, ti premia se resti. Se sai già che potresti aver bisogno di quei soldi tra due o tre anni, ha senso guardare altre linee.

Rendimento buono Premium 4 anni

È il buono “da chi ha già casa in Poste” e vuole spostare soldi freschi: è dedicato ai titolari di Libretto Smart o Ordinario che apportano Nuova Liquidità. Ha durata 4 anni, tasso predefinito e fisso a scadenza, e soprattutto una flessibilità pratica: puoi chiedere il rimborso anche parziale in qualsiasi momento.

Il rendimento annuo lordo a scadenza è 2,50%. Il punto da ricordare è che il requisito della Nuova Liquidità fa la differenza: se non rientri nelle regole, non è il prodotto giusto da confrontare con gli altri “4 anni”.

Rendimento buono 6 mesi

È la versione “breve e automatica”: dura 6 mesi e, a scadenza, capitale e interessi vengono accreditati sul conto di regolamento. Subito dopo, però, il solo capitale viene automaticamente reinvestito in un nuovo Buono della stessa tipologia. Anche qui puoi chiedere rimborso totale o parziale quando vuoi.

Il rendimento annuo lordo a scadenza è 1,25%. È un prodotto che piace a chi vuole un parcheggio corto senza doversi ricordare ogni volta di “rinnovare”.

Rendimento buono a Cedola

Questo buono non ti fa aspettare la fine per vedere qualcosa: dura 5 anni e gli interessi vengono corrisposti tramite l’accredito di cedole semestrali. Questo lo rende interessante per chi vuole un piccolo flusso periodico invece del classico “tutto alla fine”.

Puoi sempre chiedere il rimborso totale o parziale del capitale investito entro il termine di prescrizione. Il rendimento annuo lordo a scadenza è 1,59%. Qui la domanda giusta non è solo “quanto rende”, ma “mi serve incassare interessi lungo la strada?”.

Rendimento Buoni Bfp3x4

Qui il gioco è più ambizioso: 12 anni, con scatti ogni tre. I tassi sono predefiniti, crescenti e vengono riconosciuti dopo il 3°, 6° e 9° anno. Puoi chiedere rimborso totale o parziale quando vuoi, ma solo dopo 3 anni dall’acquisto hai anche il riconoscimento degli interessi maturati.

Il rendimento annuo lordo a scadenza è 3,00%. È un buono “da progetto”:

| Periodo di possesso | Tasso effettivo di rendimento annuo lordo |

|---|---|

| Al compimento del 3° anno | 1,00% |

| Al compimento del 6° anno | 1,50% |

| Al compimento del 9° anno | 2,25% |

| Al compimento del 12° anno | 3,00% |

Il punto è sempre lo stesso: questo buono ha senso se 12 anni non sono “un’idea”, ma un orizzonte che riconosci come realistico.

Rendimento Buono indicizzato all’inflazione italiana

È la risposta a una paura molto concreta: “e se l’inflazione riparte?”. Ha durata 10 anni e un tasso fisso predefinito che può essere accompagnato da un extra rendimento variabile legato all’andamento dell’inflazione italiana. La flessibilità è buona: puoi chiedere rimborso totale o parziale quando vuoi entro la prescrizione e, trascorsi 18 mesi dall’acquisto, puoi ottenere anche il pagamento degli interessi maturati.

Il rendimento fisso annuo lordo a scadenza è 0,60%, a cui si aggiunge l’extra variabile. Qui non si compra “per fare il colpo”, si compra per dare una cintura di sicurezza al potere d’acquisto.

| Anno | Tasso effettivo di rendimento annuo lordo() |

|---|---|

| 1 | 0,00% |

| 2 | 0,25% |

| 3 | 0,28% |

| 4 | 0,30% |

| 5 | 0,33% |

| 6 | 0,36% |

| 7 | 0,41% |

| 8 | 0,47% |

| 9 | 0,53% |

| 10 | 0,60% |

() Al compimento di ciascun anno di possesso indicato in tabella

Poi entra la parte variabile: la rivalutazione legata all’inflazione.

Rendimento Buono Soluzione Futuro

È il più “diverso” del gruppo: non è pensato come parcheggio, ma come costruzione di una rendita. È dedicato a clienti tra 40 e 54 anni titolari di Conto Corrente BancoPosta o Libretto di Risparmio monointestato. L’obiettivo è ottenere una rendita mensile per 15 anni a partire dai 65 anni, con 180 rate mensili tra i 65 e gli 80 anni. Se vuoi aumentare l’importo della rata, puoi acquistare nuovi Buoni Soluzione Futuro.

È un prodotto che va valutato con calma, perché la convenienza non sta nella singola percentuale, ma nell’architettura: accumulo oggi, rendita domani.

Durante la fase di accumulo il buono riconosce un tasso fisso con capitalizzazione composta semestrale. Al compimento dei 65 anni viene garantito il maggiore tra un rendimento minimo e il capitale rivalutato all’inflazione europea. In rendita, la rata mensile contiene quota capitale e quota interessi fino al rimborso completo.

In caso di rimborso anticipato prima del compimento dei 65 anni, il rendimento segue una tabella per fasce di possesso. Per esempio: nei primi due anni il rendimento può essere nullo; in altre fasce si sale gradualmente.

TABELLA 1

| Anni di possesso | Tasso effettivo annuo di rendimento lordo in caso di rimborso prima del 65° anno di età |

|---|---|

| da 0 a 2 | 0,00% |

| da 3 a 6 | 0,25% |

| da 7 a 10 | 0,50% |

| da 11 a 14 | 0,50% |

| da 15 a 18 | 0,50% |

| da 19 a 22 | 0,75% |

| da 23 a 24 | 0,75% |

TABELLA 2

| Età del risparmiatore al momento della sottoscrizione compresa | Tasso effettivo annuo lordo di rendimento minimo in caso di rimborso al 65° anno di età | Tasso di rendimento annuo lordo nella Fase di Rendita |

|---|---|---|

| dai 54 anni ai 55 anni | 3,00% | 3,50% |

| dai 53 anni ai 54 anni | 3,00% | 3,50% |

| dai 52 anni ai 53 anni | 3,00% | 3,50% |

| dai 51 anni ai 52 anni | 3,00% | 3,50% |

| dai 50 anni ai 51 anni | 3,00% | 3,50% |

| dai 49 anni ai 50 anni | 3,00% | 3,50% |

| dai 48 anni ai 49 anni | 3,25% | 3,50% |

| dai 47 anni ai 48 anni | 3,25% | 3,50% |

| dai 46 anni ai 47 anni | 3,25% | 3,50% |

| dai 45 anni ai 46 anni | 3,25% | 3,50% |

| dai 44 anni ai 45 anni | 3,25% | 3,50% |

| dai 43 anni ai 44 anni | 3,25% | 3,50% |

| dai 42 anni ai 43 anni | 3,50% | 3,50% |

| dai 41 anni ai 42 anni | 3,50% | 3,50% |

| dai 40 anni ai 41 anni | 3,50% | 3,50% |

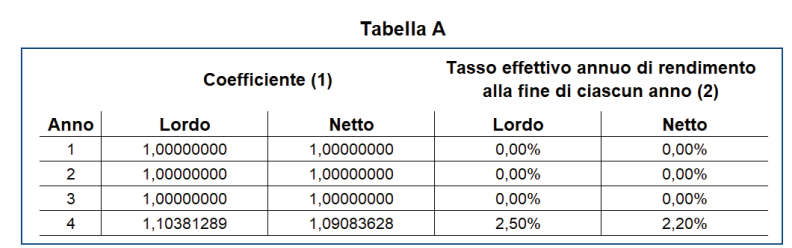

Rendimento Buono Soluzione Eredità

Il Buono Soluzione Eredità è riservato alle persone fisiche beneficiarie di un procedimento successorio presso Poste Italiane. È dematerializzato, dura 4 anni e prevede regole temporali precise: in pratica, lo puoi sottoscrivere dal giorno lavorativo successivo alla conclusione dell’iter successorio e fino al 90° giorno (incluso) dalla liquidazione delle somme. Può essere cointestato fino a quattro persone purché almeno una abbia i requisiti.

Il rendimento è fisso, con capitalizzazione composta su base annuale, e gli interessi vengono corrisposti al rimborso, comunque non prima della scadenza del quarto anno.

Rendimenti Buono Soluzione Eredità

Fonte: Cassa Depositi e Prestiti

Rendimenti Buono Soluzione Eredità

Fonte: Cassa Depositi e Prestiti

Rendimento Buono dedicato ai minori

È il buono “da regalo intelligente”: lo puoi acquistare fino ai 16 anni e mezzo del minore e gli interessi maturano fino alla maggiore età. Ha un tasso predefinito e fisso sulla base dell’età del minore e può essere sottoscritto in forma cartacea anche da familiari o conoscenti maggiorenni; in forma dematerializzata, invece, solo dal genitore o dal tutore.

Il rendimento annuo lordo può arrivare fino a 5,00% (in base alla durata effettiva fino ai 18 anni). È uno dei pochi casi in cui la “pazienza” non è un sacrificio: è la natura stessa del prodotto.

| Data di compimento del 18° anno di età del minore | Tasso annuo effettivo lordo di rendimento a scadenza |

|---|---|

| dal 01/06/2026 al 30/09/2026 | 2,50% |

| dal 01/10/2026 al 30/09/2027 | 2,50% |

| dal 01/10/2027 al 30/09/2028 | 2,50% |

| dal 01/10/2028 al 30/09/2029 | 2,50% |

| dal 01/10/2029 al 30/09/2030 | 2,50% |

| dal 01/10/2030 al 30/09/2031 | 2,75% |

| dal 01/10/2031 al 30/09/2032 | 2,75% |

| dal 01/10/2032 al 30/09/2033 | 3,00% |

| dal 01/10/2033 al 30/09/2034 | 3,00% |

| dal 01/10/2034 al 30/09/2035 | 3,00% |

| dal 01/10/2035 al 30/09/2036 | 3,00% |

| dal 01/10/2036 al 30/09/2037 | 3,00% |

| dal 01/10/2037 al 30/09/2038 | 3,00% |

| dal 01/10/2038 al 30/09/2039 | 3,00% |

| dal 01/10/2039 al 30/09/2040 | 3,00% |

| dal 01/10/2040 al 30/09/2041 | 4,00% |

| dal 01/10/2041 | 5,00% |

Rendimento Buono Rinnova 4 anni

È un buono con accesso vincolato: puoi sottoscriverlo se hai rimborsato uno o più Buoni a partire dal 15 settembre 2024, se hai portato a scadenza uno o più Supersmart a partire dal 1° ottobre 2024 oppure se hai rimborsato Buoni Ordinari di durata trentennale. La durata è 4 anni, il tasso è predefinito e fisso a scadenza, e puoi chiedere rimborso totale o parziale in qualsiasi momento entro la prescrizione.

Il rendimento annuo lordo a scadenza è 1,50%. È una soluzione che ha senso soprattutto se sei già “nel circuito” e stai reinvestendo dopo un rimborso.

| Periodo di possesso | Tasso effettivo di rendimento annuo lordo |

|---|---|

| Al compimento del 4° anno | 1,50% |

Rendimento Buono 4 anni Plus

È il 4 anni “standard” a rendimento fisso: dura 4 anni, tasso predefinito e fisso a scadenza, e puoi chiedere rimborso totale o parziale quando vuoi entro la prescrizione.

Il rendimento annuo lordo a scadenza è 1,25%. È il classico buono da orizzonte medio, senza requisiti particolari come il Premium (Nuova Liquidità) o il Rinnova (condizioni d’accesso).

leggi anche

Tra i 5 migliori buoni fruttiferi postali del 2024 questo ha offerto fino al 6% di rendimento annuo

Il rimborso dei buoni fruttiferi postali

Il rimborso è la conversione del buono in liquidità. In pratica puoi chiedere il rimborso totale o parziale secondo le regole del singolo prodotto. La differenza la fa un dettaglio: non sempre, in caso di rimborso anticipato, vengono riconosciuti gli interessi, perché alcuni buoni prevedono soglie minime (per esempio 18 mesi per l’indicizzato all’inflazione, 3 anni per il 3x4, un anno per l’Ordinario). È la parte più importante da leggere prima di firmare.

Se il buono è cointestato, cambia ancora: con la clausola CPFR (Con Pari Facoltà di Rimborso) ogni intestatario può chiedere il rimborso anche da solo; senza CPFR serve la presenza di tutti. Se l’intestatario è deceduto, si apre l’iter di successione.

Tassazione buoni fruttiferi postali

I buoni fruttiferi postali hanno una tassazione agevolata sugli interessi, pari al 12,5%. In più sono esenti dall’imposta di successione. Resta l’imposta di bollo quando dovuta, con la regola (molto ricordata dagli italiani) della soglia dei 5.000 euro sul portafoglio buoni.

Pro e contro dei buoni fruttiferi postali

I buoni fruttiferi postali piacciono perché riducono l’ansia: non devi seguire grafici, non devi decidere “il momento giusto”. Il capitale è rimborsabile secondo le condizioni e, nel 2026, questo vale oro per chi vuole una parte di risparmi “a prova di insonnia”. Inoltre non ci sono commissioni di sottoscrizione o gestione, e per portafogli fino a 5.000 euro resta l’esenzione dall’imposta di bollo.

Il rovescio della medaglia è che la sicurezza non regala performance: spesso, a parità di rischio emittente, alcune alternative possono rendere di più. In più, non tutti i Bfp sono convenienti allo stesso modo: se scegli un buono lungo e poi rimborsi presto, rischi di uscire con un rendimento deludente perché non hai raggiunto le finestre di maturazione degli interessi. Ed è qui che si gioca la vera convenienza nel 2026.

Conclusioni

Nel 2026 i Buoni Fruttiferi Postali non sono “il colpo dell’anno” e non promettono magie. Sono utili quando vuoi stabilità, regole chiare e un perimetro fiscale favorevole. La convenienza si decide con tre domande secche: per quanto tempo posso tenere fermo il denaro, mi serve flessibilità totale o posso rispettare le soglie di maturazione, ho i requisiti per accedere alle linee più specifiche (Rinnova, Premium, Eredità)?

Se la risposta è coerente con il prodotto, i Bfp fanno il loro lavoro: proteggono e remunerano in modo prevedibile. Se invece prevedi di rientrare in tempi brevi o non vuoi vincoli, vale la pena confrontarli con alternative di breve periodo, a partire dai conti deposito e da altri strumenti coerenti con lo stesso livello di rischio percepito.

© RIPRODUZIONE RISERVATA