Italia contro Francia, BTP VS OAT: cosa conviene comprare in vista di nuovi tagli dei tassi che la Bce di Christine Lagarde è pronta ad annunciare, non solo nella prossima riunione del Consiglio direttivo del 17 ottobre, ma - secondo gli esperti - anche in tutti gli altri meeting in calendario nei primi mesi del 2025?

A presentare l’outlook sui titoli di stato francesi e italiani è Althea Spinozzi, Responsabile dell’Obbligazionario a BG Saxo.

Spinozzi ha fatto un confronto tra i BTP italiani e gli OAT francesi, in un momento in cui i mercati guardano con preoccupazione soprattutto a Parigi, dove si è appena insediato il governo di Michel Barnier: un governo di minoranza, a cui spetta il difficile compito di dimostrare all’Unione europea che Parigi ha intenzione di tornare sulla retta via del risanamento dei conti pubblici.

Interpellata da Money.it, la responsabile strategist della divisione fixed income di BG Saxo si è così espressa:

“Onestamente, continuo ad avere delle riserve sugli OATs. Il piano di Barnier mi sembra politicamente molto difficile da realizzare, ma rimango in attesa di ulteriori dettagli”.

Il governo di Barnier, ha continuato Spinozzi, “potrebbe avere una chance solo se la Bce decidesse di tagliare i tassi in modo aggressivo, dando così respiro all’economia. Ma se la Bce dovesse muoversi con gradualità, c’è il rischio concreto che lo scenario politico in Francia diventi altamente instabile”.

Procedura deficit Ue sia su Italia che su Francia. Ma BTP meglio degli OAT?

Bruxelles ha già messo sotto osservazione, di fatto, le finanze pubbliche della Francia, aprendo nei confronti del Paese, così come nei confronti dell’Italia, una procedura per deficit eccessivo.

Spetta ora a Parigi dare una risposta credibile, non solo all’UE ma anche alla comunità internazionale degli investitori, che continua ad avere remore a posizionarsi sulla carta francese, nutrendo dubbi sull’abilità del governo di Barnier di far approvare dal Parlamento le misure necessarie per far scendere debito e deficit a livelli non più tollerabili: l’estrema sinistra di Jean-Luc Mélenchon e l’estrema destra di Marine Le Pen sono già pronti a dare battaglia ai tagli della spesa pubblica e agli aumenti delle tasse che Barnier sarà costretto a proporre per rimettere in riga i conti pubblici.

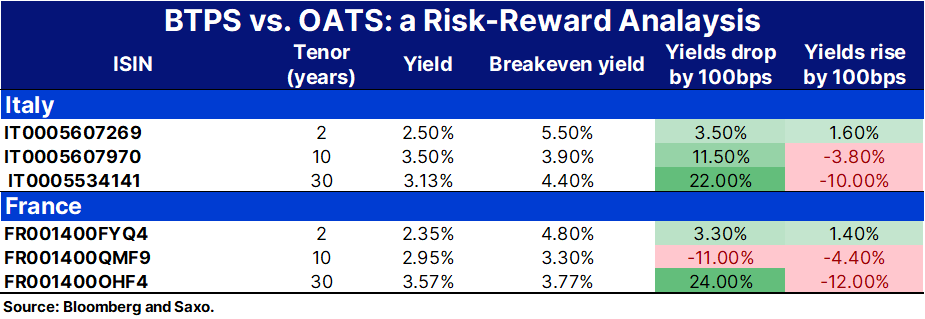

Nella sua analisi “Italian BTPs: Shining Brighter Than French OATs”, la responsabile della divisione di reddito fisso di Saxo Bank Althea Spinozzi spiega non solo con l’instabilità politica, ma anche con i fondamentali economici di Francia e Italia il motivo dei buy che stanno interessando più i BTP che gli OAT francesi.

Intanto, i BTP possono contare su rendimenti più alti rispetto a quelli francesi, fattore che di per sé rende la carta italiana più appetibile rispetto agli OAT agli occhi di chi, con la consapevolezza imprescindibile del fattore di rischio, è a caccia di rendimenti, in un “contesto macroeconomico incerto”.

Spinozzi fa notare infatti che “gli investitori che cercano di creare un cuscinetto di rendimenti (yield buffer), soprattutto in una situazione di ripresa dell’economia graduale e di inflazione core persistente, sono attratti da strumenti finanziari che presentano rendimenti più alti”. E “al momento, i bond italiani a 10 anni offrono un premio considerevole rispetto alla controparte francese, garantendo migliori ritorni ai detentori dei bond”.

Queste caratteristiche dei BTP fanno sì che i titoli di stato italiani siano “ l’investimento ideale per chi cerca di massimizzare i guadagni, mantenendo al contempo una esposizione verso il debito sovrano dell’Eurozona ”.

Ma ci sono anche altre variabili che spiegano il successo dei BTP nei confronti degli OAT: un successo tale da aver portato lo spread tra i due titoli di stato, ovvero lo spread Italia-Francia, a scendere al minimo dal periodo precedente la crisi dei debiti sovrani.

Tra i fattori più significativi, la maggiore stabilità politica dell’Italia rispetto alla Francia. Il governo italiano di centro-destra di Meloni può contare infatti su una solida maggioranza, a fronte del governo Barnier che invece, secondo alcuni esperti, avrebbe già i giorni contati.

Saxo Bank: il fattore governo Meloni blinda io BTP. Ansia sugli OAT

La responsabile della divisione fixed income di BG Saxo spiega:

“Tradizionalmente associata alla volatilità politica, l’Italia sta al momento dimostrando un livello inatteso di stabilità con la presidente del Consiglio Giorgia Meloni. Il suo governo sta perseguendo una chiara strategia fiscale, volta a ridurre il deficit al 2,8% entro l’arco di due anni, mantenendo il controllo sulle finanze pubbliche. In più, l’Italia beneficia dei 194 miliardi di fondi europei”, che consentono al paese di disporre di un “ cuscinetto significativo per la crescita economica ”.

Proprio “questa stabilità ha supportato la fiducia degli investitori, con molti che ora credono che l’Italia riuscirà a centrare i suoi obiettivi fiscali”.

Inoltre, guardando le cose da “una prospettiva di politica monetaria, ci sono pochi motivi di preoccupazione. Sebbene la riduzione continua di bilancio avviata dalla Banca centrale europea (Bce, con il QT-Quantitative Tightening), possa esercitare una qualche pressione sui bond sovrani italiani, il Transmission Protection Instrument (TPI, messo a punto dalla stessa Bce, noto anche come scudo salva BTP o anti spread) agisce come strumento di difesa, assicurando la stabilità e aiutando a gestire gli spread dei bond italiani”.

Questo, mentre la Francia è alle prese con una “incertezza politica seguita alle elezioni anticipate, che si è tradotta in un governo frammentato, che fa fatica a realizzare riforme chiave”: proprio “questa condizione di stallo politico, combinata con i timori di un debito pubblico in crescita, ha aumentato l’ansia degli investitori verso i debiti sovrani francesi”.

Dall’altro lato, “la relativa stabilità dell’Italia ha reso i suoi bond una scommessa più sicura per gli investitori di lungo termine”.

Ancora, Spinozzi ha citato come altri motivi cruciali che stanno rendendo i BTP più appetibili agli occhi degli investitori anche l’inflazione core, che in Italia è più bassa rispetto a quella francese (+1,9% a settembre in Italia, rispetto al 2,4% in Francia nel mese di settembre, stando agli ultimi dati macro):

“ L’Italia ha fatto progressi significativi nella gestione dell’inflazione ”, ha puntualizzato Althea Spinozzi, e proprio questo “outlook migliore dell’inflazione rende il debito sovrano italiano più attraente”.

leggi anche

BTP e bond: boom di buy con tagli tassi Bce-Fed. Ma attenti ai fattori di rischio e alla regola numero uno

Roma dà lezioni di disciplina fiscale a Parigi?

Quarto elemento che blinda più i BTP che gli OAT, strano a dirsi, se si considera tutte le volte in cui è stata Parigi l’economia virtuosa dell’Eurozona (soprattutto ai tempi della crisi dei debiti sovrani) a dare lezioni di conti pubblici all’Italia, è “ la gestione del debito e la disciplina fiscale ”.

“Sebbene l’Italia sia storicamente associata a un elevato debito pubblico, gli ultimi sviluppi suggeriscono che il paese sta gestendo la sua posizione debitoria in modo efficiente. Le stime sono di un debito-Pil dell’Italia che dovrebbe testare il picco entro il 2027, sostenuto da politiche fiscali disciplinate e da un aiuto finanziario significativo dell’Ue”.

La “traiettoria del debito francese è invece più preoccupante” e lo stesso “outlook desta timori, se si considera che il rapporto debito-Pil (della Francia), già al 115%, potrebbe secondo le previsioni salire fino al 150% entro il 2050, in assenza di riforme significative”.

Inoltre, scrive ancora Spinozzi, i BTP possono contare sullo scenario di soft landing, che tende di per sé a premiare i titoli di stato a rendimenti più alti.

Dunque, “considerato il contesto stabile, sia da un punto di vista politico che di crescita, dell’Italia, i BTP sono ben posizionati per performare meglio degli OAT francesi in uno scenario di soft landing”.

Ancora meglio, “con l’economia globale che si riprenderà in modo lento e le pressioni inflazionistiche che si smorzeranno, l’appetibilità relativa dei bond italiani, probabilmente, migliorerà ancora”.

Althea Spinozzi di BG Saxo ha presentato anche l’outlook relativo al trend dei BTP, affermando che nei prossimi sei mesi i tassi dei BTP potrebbero scendere al di sotto di quelli francesi, come sta confermando il trend stesso dello spread Italia-Francia, BTP-OAT, che sta continuando a restringersi.

“La Francia fa fronte all’aumento del debito e all’instabilità politica, fattori che alimentano i timori sulla sua capacità di gestire il deficit. Al contrario l’Italia, nonostante la sua storica volatilità politica, offre maggiore stabilità e una strategia fiscale più chiara, facendo sì che i BTP vengano considerati un investimento più sicuro”.

BTP VS OAT, Italia VS Francia

L'analisi BTP VS OAT firmata da BG Saxo

BTP VS OAT, Italia VS Francia

L'analisi BTP VS OAT firmata da BG Saxo

Oggi, i tassi degli OAT francesi avanzano al 2,94%, a fronte dei tassi dei BTP a 10 anni che salgono al 3,48%.

Evidente come il differenziale tra i rendimenti dei due titoli di stato si stia sempre di più contraendo: d’altronde, esaminando il trend dell’ultimo anno, emerge che i rendimenti dei BTP a 10 anni sono crollati di ben 145 punti base, a fronte del calo di 60 punti base dei rendimenti degli OAT.