Btp contro Oat, quale conviene comprare nel 2025?

La scelta tra i titoli di Stato italiani (Btp) e francesi (Oat) è tutt’altro che scontata per chi è a caccia di investimenti sicuri e redditizi sul mercato obbligazionario europeo.

Con la politica monetaria della Banca Centrale Europea orientata verso la normalizzazione dei tassi di interesse, capire quale opzione sia più conveniente richiede un’analisi approfondita, che va oltre i rendimenti attuali. Tuttavia, esiste un metodo efficace per orientarsi: seguire i flussi di capitale.

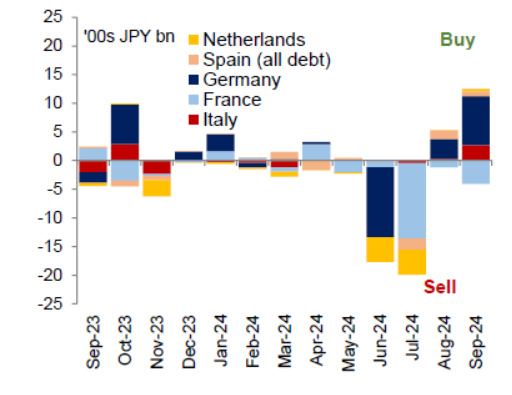

In particolare, l’esodo degli investitori giapponesi dai titoli francesi a quelli italiani rappresenta un segnale chiave per interpretare dove si trovano le opportunità migliori.

Flusso investimenti esteri in titoli di Stato europei

Fonte Mizuho

Flusso investimenti esteri in titoli di Stato europei

Fonte Mizuho

Ecco i fattori da considerare per fare la scelta migliore in questo momento dell’anno e gli scenari che potrebbero delinearsi nei prossimi mesi, con alcune idee di investimento.

Btp vs Oat, quale conviene comprare nel 2025

I Btp continuano ad essere più convenienti rispetto agli Oat all’inizio del 2025: i tassi di interesse offerti dai Btp sono ancora superiori rispetto a quelli dei titoli di stato francesi, nonostante il restringimento dello spread tra i due titoli. Pur presentando sfide legate al debito pubblico, l’Italia rimane più attrattiva per chi cerca rendimenti più elevati in un contesto di tassi di interesse in calo. Al contrario, il declassamento della Francia ha introdotto una maggiore percezione di rischio per gli Oat, sebbene la Francia rimanga considerata una delle economie più solide in Europa.

Ad esempio, investendo 10.000 euro in Btp Tf 3,35% Mz35 (Isin IT0005358806) al 3,45% per un anno, il rendimento lordo sarebbe di 345 euro, rispetto ai 319 euro ottenibili con gli Oat Apr35 Eur 4,75 (Isin FR0010070060) al 3,19%, evidenziando una differenza di 26 euro a favore dei titoli italiani.

| Caratteristica | Oat 4,75% - Francia | Btp 3,35% - Italia |

|---|---|---|

| Prezzo attuale | 113,73 | 99,50 |

| Cedola annua lorda | 4,75% | 3,35% |

| Scadenza | aprile 2035 | marzo 2035 |

| Rendimento lordo effettivo annuo | 3,19% | 3,45% |

| Rating sovrano | Aa3 (Francia) | Baa3 (Italia) |

| Spread Bund | 85 punti base | 116 punti base |

| Rendimento netto complessivo | 25,75% | 30,4% |

Btp vs Oat, i fattori da considerare per fare la scelta migliore

Quando si tratta di scegliere tra i Btp italiani e gli Oat francesi, ci sono diversi fattori da considerare. Ecco alcuni dei principali motivi che dovrebbero guidare questa scelta:

Emissioni e offerta: il Ministero dell’Economia e delle Finanze (MEF), guidato dal ministro Giancarlo Giorgetti, ha annunciato una stima di emissioni lorde di titoli a medio-lungo termine per un ammontare compreso tra 330 e 350 miliardi di euro, in calo rispetto ai 361 miliardi di euro emessi nel 2024. Questa riduzione dell’offerta tende ad aumentare la domanda, facendo diventare i Btp più attraenti per gli investitori.

Rendimenti e spread: in questo momento, i Btp offrono rendimenti superiori rispetto agli Oat francesi, mantenendo uno spread stabile rispetto ai Bund tedeschi (circa 116 punti base). Con un’inflazione che rallenta e l’aspettativa di ulteriori tagli ai tassi Bce, i Btp italiani sono particolarmente interessanti per gli investitori a lungo termine.

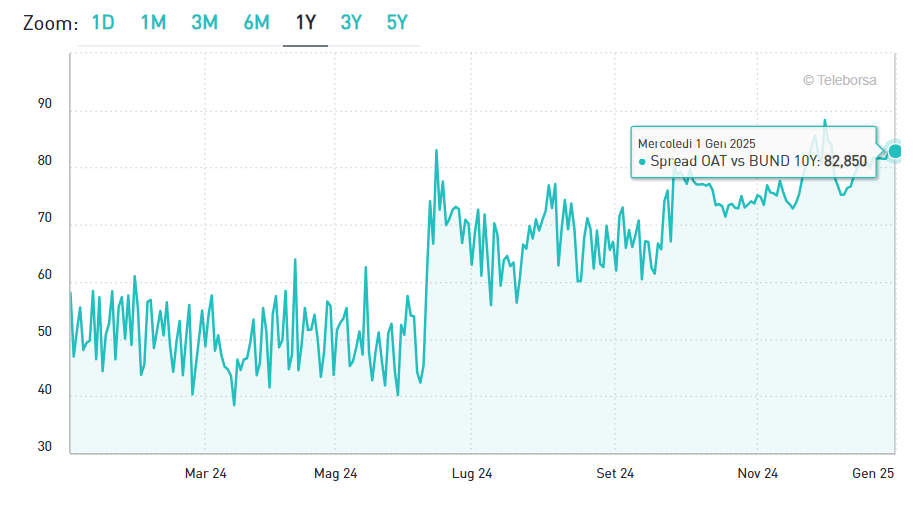

Spread Oat Bund

Fonte Borsa Italiana

Spread Oat Bund

Fonte Borsa Italiana

Stabilità economica e politica: nonostante il debito pubblico elevato, l’Italia ha gestito in modo più prudente la sua politica fiscale negli ultimi anni, aumentando la fiducia nei suoi titoli di Stato. La solidità del sistema bancario e una crescita economica in linea con le aspettative hanno rafforzato la posizione dei Btp nel panorama globale, a discapito di quella degli Oat, la cui percezione del rischio è aumentata.

Percezione del rischio Oat francesi

Fonte Bloomberg

Percezione del rischio Oat francesi

Fonte Bloomberg

Domanda estera e fine degli acquisti Bce: con la conclusione del programma di acquisti netti della Bce, i mercati obbligazionari ora dipendono maggiormente dalla domanda estera. Gli investitori giapponesi, notoriamente tra i maggiori acquirenti di obbligazioni sovrane, esercitano un’influenza significativa sui mercati obbligazionari e negli ultimi mesi hanno ridotto la propria esposizione verso gli Oat, aumentando quella sui titoli di Stato italiani, più stabili e redditizi.

Diversificazione della duration: l’acquisto di titoli di Stato su diverse scadenze consente di bilanciare rendimento e rischio. Le obbligazioni a lungo termine (10-30 anni) possono beneficiare di eventuali riduzioni dei tassi d’interesse, mentre quelle a breve termine risultano più sicure in periodi di volatilità.

leggi anche

Meglio Btp a breve o a lungo termine nel 2025?

Btp vs Oat, scenari e previsioni 2025

Nonostante il contesto attuale sia meno favorevole per i titoli di Stato francesi, la situazione potrebbe cambiare nel corso del 2025, soprattutto se i rendimenti degli Oat dovessero salire nel breve termine.

La competizione diretta tra Oat e Btp potrebbe costringere la Francia a rivedere la propria strategia di emissione, aumentando i rendimenti per attirare maggiori investimenti rispetto all’Italia. Se i rendimenti degli Oat dovessero aumentare, si aprirebbe una finestra favorevole per diversificare il portafoglio obbligazionario, approfittando della maggiore stabilità percepita della Francia rispetto ad altri emittenti europei. Tuttavia, questo scenario è strettamente legato ad alcune dinamiche economiche e politiche.

La Francia sta infatti attraversando un periodo di tensione economica e politica che si riflette sui rendimenti dei titoli di Stato. Con un rapporto deficit/PIL stimato al 6,1% nel 2024, superiore al 5,5% del 2023, l’outlook della Francia è stato declassato da “stabile” a “negativo” da Moody’s. Inoltre, le difficoltà nell’approvazione della legge di bilancio hanno aumentato le incertezze sulla stabilità del governo. Questi fattori hanno portato a un ampliamento dello spread tra Bund tedeschi e Oat francesi, salito a 85 punti base, e a un incremento dei rendimenti fino al 3,05%. Questa situazione richiama alla memoria la crisi del debito europeo del 2012 e solleva preoccupazioni per il futuro. Tuttavia, nella prospettiva di un miglioramento della situazione politica ed economica, gli Oat potrebbero rappresentare un’opportunità di investimento interessante.

Per concludere, il confronto tra Btp e Oat nel 2025 si giocherà su due fattori chiave:

- la capacità di attrarre investitori esteri;

- la gestione delle emissioni da parte di Italia e Francia.

Al momento, i Btp appaiono più vantaggiosi grazie ai rendimenti più alti e alla stabilità percepita, testimoniata dal flusso di capitali giapponesi verso l’Italia. Tuttavia, gli Oat potrebbero diventare interessanti nel corso dell’anno, qualora i rendimenti aumentassero per compensare la maggiore incertezza economica e politica.

leggi anche

Da €10.000 a €12.600 con questo Btp in 14 mesi

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |