Btp o CCTeu? Ecco quale conviene se i tassi salgono.

Negli ultimi giorni, la volatilità dei rendimenti obbligazionari ha insinuato nuovi dubbi sul percorso di normalizzazione dei tassi d’interesse. L’ultimo shock è arrivato dai dati dei Nonfarm Payrolls negli Stati Uniti, superiori a ogni attesa, che hanno spinto le azioni di Wall Street e i Treasury americani in territorio negativo, costringendo gli analisti a rivedere le previsioni 2025.

Anche in Europa, la situazione resta complessa: sebbene l’inflazione resta sotto controllo, la componente legata ai servizi si conferma persistente, alimentando dubbi sull’intensità e la velocità con cui la Bce procederà con i tagli dei tassi. Secondo le ultime dichiarazioni del governatore della Banca centrale finlandese, Olli Rehn, la politica monetaria della Bce dovrebbe abbandonare il territorio restrittivo nei prossimi mesi, con mercati che scommettono su quattro riduzioni dei tassi nel 2025 per avvicinarsi al tasso neutrale. Tuttavia, gli economisti avvertono della presenza di “cigni neri” – eventi imprevisti che potrebbero destabilizzare ulteriormente il quadro.

In questo contesto, gli investitori potrebbero rimanere spiazzati da un inatteso aumento dei tassi: puntare sui Btp a tasso fisso o sui CCTeu indicizzati ai tassi di mercato? Entrambe le opzioni presentano opportunità e rischi, che variano in base all’andamento dei tassi d’interesse e alle dinamiche economiche globali. Analizziamo le due alternative per comprendere quale convenga davvero in un contesto di crescente volatilità.

Btp o CCTeu? Quale conviene se i tassi salgono

Per capire quale conviene di più tra Btp e CCTeu nel caso in cui i tassi dovessero salire, dobbiamo comprendere le caratteristiche dei due strumenti finanziari. Se i tassi Bce dovessero tornare a crescere, i CCTeu potrebbero risultare più vantaggiosi rispetto ai Btp. Infatti, la loro struttura a cedola variabile consente agli investitori di beneficiare degli aumenti dei tassi, mantenendo una certa stabilità nel valore del titolo. Al contrario, i Btp, con la loro cedola fissa, potrebbero subire perdite più significative in un ambiente di tassi crescenti. Pertanto, per chi cerca flessibilità e protezione dall’inflazione, i CCTeu rappresentano una scelta più adeguata in un contesto di rialzo dei tassi.

Facciamo ora due esempi, mettendo a confronto Btp e CCTeu di pari scadenza in diversi scenari.

1) Btp 2,8% Giugno 2029

Il Btp 2,8% Giugno 2029 (Isin IT0005495731), prezzo attuale 99,18, offre un rendimento totale dell’11,6% a scadenza, che comprende il flusso cedolare fisso del 2,8% lordo e il capital gain derivante dalla differenza tra il valore di rimborso (pari a 100) e il prezzo di acquisto.

Considerando la duration modificata di 4,05, un aumento di 25 punti base dei tassi Bce impatterebbe negativamente sul prezzo del titolo, facendolo scendere a circa 98,18 centesimi. In questo caso, l’investitore sarebbe costretto a mantenere il Btp fino a scadenza per non incorrere in una perdita.

Al contrario, se i tassi Bce dovessero scendere di 50 punti base, il prezzo del Btp salirebbe a 101,21 centesimi. Un taglio più netto dei tassi sui depositi (100 punti base) fino al tasso neutrale del 2% farebbe salire il prezzo del Btp oltre i 103 centesimi. In entrambi i casi, l’investitore potrebbe vendere il Btp prima della scadenza incassando la plusvalenza in conto capitale.

2) CCTeu Eur6m +0,65% Aprile 2029

Il CCTeu Eur6m +0,65% Aprile 2029 ha una cedola semestrale lorda del 1,6525% del valore nominale, con un rendimento lordo del 3,2987% (2,8864% netto), con il titolo attualmente scambiato a 100,19 centesimi. La cedola è calcolata sommando lo spread dello 0,65% al tasso euribor a 6 mesi (pari al 2,685%). Un aumento dei tassi Bce di 25 punti base avrebbe un impatto positivo sulla cedola variabile, che potrebbe salire al 3,55% circa (3,105% netta).

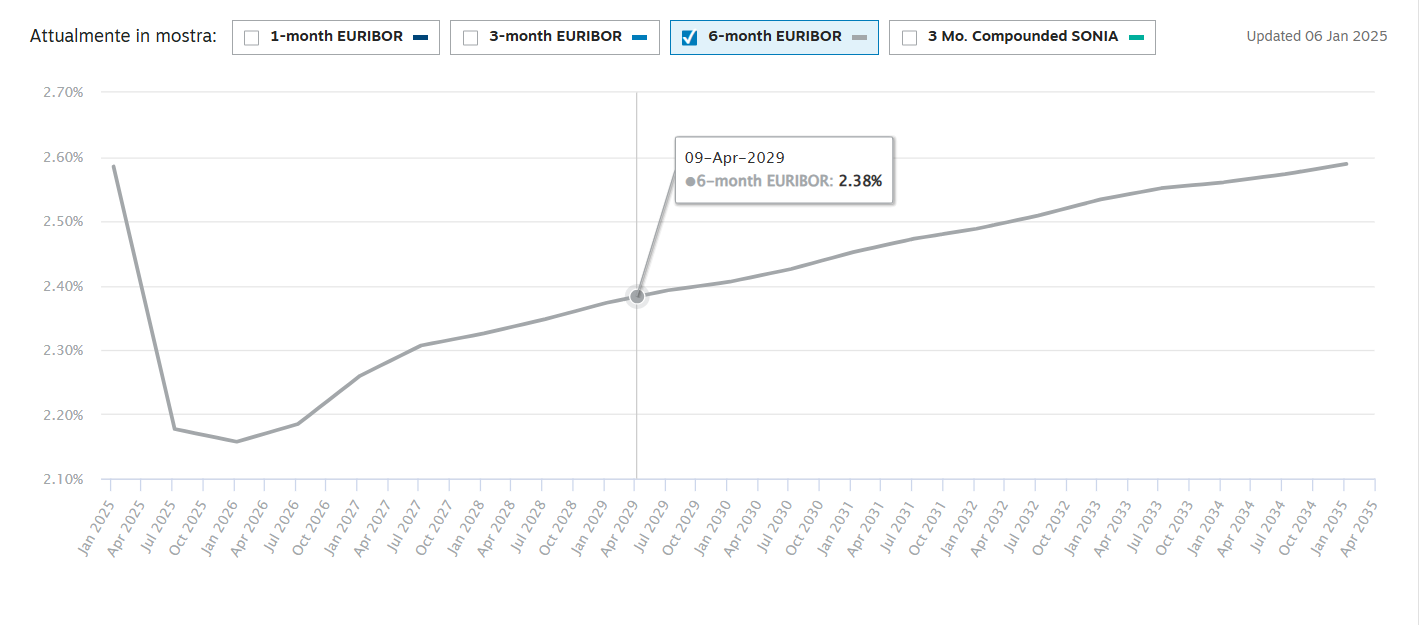

Con la cedola che varia in base all’Euribor a 6 mesi, risulta complesso stabilire a priori il rendimento complessivo del CCTeu. Possiamo tuttavia confrontare il rendimento medio annuo netto dei due titoli: attualmente, il Btp offre un rendimento medio annuo netto del 2,63%, mentre il CCTeu offre un rendimento del 2,8864%. Il rendimento netto rispetto al tasso Euribor attuale (pari al 2,685%) è dello 0,20%. Questo significa che il mercato prevede che l’Euribor a 6 mesi si attesti mediamente al 2,43% da oggi fino alla scadenza del CCTeu, in linea con il seguente grafico.

Euribor 6 mesi forward

Fonte Chathamfinancial

Euribor 6 mesi forward

Fonte Chathamfinancial

Poiché il tasso atteso è inferiore al livello attuale, il mercato sta ancora anticipando un calo dei tassi di interesse a breve termine, seppur ridotto rispetto alle previsioni di metà dicembre.

Riassumiamo in tabella, gli effetti delle variazioni dei tassi di interesse Bce sui due titoli:

| Titolo | Tassi fermi al 3% | Tassi Bce al 3,25% | Tassi Bce al 2,50% |

|---|---|---|---|

| Btp 2,8% Giugno 2029 | Prezzo varia in base alla domanda | Prezzo scende a 98,17 centesimi | Prezzo sale a 101,21 centesimi |

| CCTeu Eur6m +0,65% Aprile 2029 | Rendimento lordo del 3,2987% (2,8864% netto) | Rendimento lordo del 3,55% (3,105% netto) | Rendimento lordo del 2,7987% (2,449% netto) |

leggi anche

Ecco i Btp che rendono il 6% anche nel 2025

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |