La risposta del CEO di Banco BPM riguardo a quel dossier di risiko bancario. Intanto dopo la trimestrale gli analisti annunciano alcuni premi per le azioni.

Per ora, nessun dossier Banco BPM-Crédit Agricole. A dirlo è stato il numero uno del Banco Giuseppe Castagna, nel corso della conference call di ieri sera, con cui ha commentato i conti dell’istituto.

Riguardo alla possibilità che si realizzi una business combination tra le due banche, Castagna ha proferito addirittura la parola “mai”.

Banco BPM, Castagna: “mai pensato di acquistare rete Crédit Agricole Italia”. Gli altri commenti su opzione M&A

“Non abbiamo mai pensato di acquistare la rete del Crédit Agricole in Italia, non c’è nulla in corso a riguardo”. Questa la risposta del banchiere Giuseppe Castagna, che ha smontato tutte quelle indiscrezioni che hanno preceduto la pubblicazione della trimestrale di Banco BPM, arrivata ieri, e che hanno portato i trader a scommettere su un possibile asse tra la banca guidata da Castagna e la controllata italiana della francese Crédit Agricole, quest’ultima già principale azionista del Banco.

Rispondendo alle domande su Crédit Agricole, Castagna ha ricordato che la banca francese ha chiesto alla BCE di aumentare la sua partecipazione in BAMI, aggiungendo che i francesi “non hanno ancora ricevuto l’autorizzazione”.

Il riferimento è stato alla notizia, arrivata agli inizi di luglio, della richiesta alla Banca centrale europea da parte della Banque Verte di poter salire oltre la soglia del 20% del capitale di Banco BPM.

La questione, dunque, deve ancora definirsi, con il CEO che ha continuato osservando che, “una volta ricevuta, decideranno la quota da acquisire e capiremo meglio quali potrebbero essere le possibilità di una maggiore collaborazione con loro”.

Ma, “finora, non c’è stato nulla e non c’è nulla in corso ”.

Detto questo, al di là di Crédit Agricole, Banco BPM vuole gettarsi nel risiko sì o no?

Così ancora Castagna, interpellato su eventuali possibili opzioni di M&A: “Non stiamo trattando alcuna operazione, ma sappiamo molto bene che ci sono alcune partecipazioni, sia nella nostra banca che in altre banche, che potrebbero generare nel corso del 2026 alcune potenziali operazioni di M&A ”.

Nulla, insomma, è escluso. L’amministratore delegato di Banco BPM ha ribadito che, da un lato, il gruppo deve considerare il proprio piano stand-alone e che, dall’altro, deve valutare anche “la possibilità di cogliere opportunità che abbiamo dimostrato di essere in grado di cogliere”.

In sostanza, “ siamo attenti a tutto ciò che accade sul mercato. Non ci sono molte opportunità rimaste, ma ce ne sono ancora”. In ogni caso, per ora “non abbiamo nulla in mente”.

Focus su azioni Banco BPM, Equita SIM rivede al rialzo target price e stime utili

Quotate sul Ftse Mib di Piazza Affari, le azioni BAMI in realtà non hanno festeggiato i conti diramati nel pomeriggio di ieri, tutt’altro.

All’inizio della giornata di contrattazioni il titolo ha perso fino al -2% circa. I giudizi sulle prospettive delle azioni e in generale sul futuro della banca rimangono in ogni caso positive.

In evidenza la nota con cui Equita SIM ha annunciato, all’indomani della pubblicazione dei conti del terzo trimestre e dei primi nove mesi di Piazza Meda, ex preda di UniCredit, la decisione di migliorare le stime sugli utili del 2025 del 2%,

principalmente per riflettere la sorpresa del trimestre e la revisione delle stime di Anima.

Per gli anni 2026-2027, la SIM ha invece effettuato un fine tuning delle previsioni di utile netto, apportando dunque un lieve aggiustamento alle attese, migliorandole di appena l’1% circa.

Equita ha rivisto al rialzo del 2%, al contempo e a 12,5 euro per azione, il target price sulle azioni Banco BPM, facendo notare che si tratta di un valore che corrisponde a un rapporto prezzo/utili pari a 9,2 volte e a un P/TE pari a 1,9 volte, con un ROTE superiore al 20%.

Gli analisti hanno confermato infine la raccomandazione “Neutrale”, in quanto “il titolo quota in linea con la nostra valutazione fondamentale e presenta multipli sostanzialmente allineati alla media del settore (P/E 2027E = 9,3x) ”.

Focus azioni Banco BPM, il report di Barclays, che vede potenziale rialzo pari a +16,3%

In evidenza oggi anche la nota stilata dalla divisione di ricerca Barclays “Banco BPM: Good Q3 progress, and more to come”, con gli analisti che hanno migliorato il target price sulle azioni dell’1%, portandolo a 14,50 euro, rispetto ai 12,64 euro a cui il titolo ha chiuso la sessione di ieri.

Il potenziale di rialzo delle azioni è stato calcolato da Barclays a +16,3%.

Da segnalare che Barclays ha un rating “Overweight” sulle azioni di Banco BPM, rispetto a una view positiva per il settore bancario dell’Europa.

In evidenza anche l’upgrade delle previsioni elaborato da Barclays per l’EPS rettificato, pari a +2% in media per il periodo 2025 2027.

Barclays ha commentato la trimestrale di Banco BPM sottolineando che il terzo trimestre del 2025 “ è stato più solido di quanto ci aspettassimo per i ricavi, i costi e gli accantonamenti”.

I tre fattori chiave messi in evidenza da Barclays post utili Banco BPM

Tre gli aspetti che gli analisti hanno messo in evidenza:

- Il margine netto di interesse NII, che è stato pari a €758 milioni, in calo del 3% su base trimestrale e del 12% su base annua, quasi in linea rispetto alle stime di Barclays e anche del consensus.

- Lo spread commerciale, sceso al 2,88% rispetto al 2,94% del secondo trimestre, a causa dell’effetto Euribor sullo spread della raccolta (liability spread), che è sceso di 4 punti base su base trimestrale, mentre lo spread sugli impieghi (asset spread) ha segnato un ribasso molto più contenuto (-2 punti base su base trimestrale).

- Dopo il forte rialzo del primo trimestre (in cui il totale dei Titoli di Stato in portafoglio era salito del 21%, con gli investimenti in Titoli di Stato italiani avanzati del 30% su base trimestrale), nel terzo trimestre l’esposizione di Banco BPM verso i titoli di Stato è stata quasi stabile su base trimestrale, a €40 miliardi, di cui €16,8 miliardi in titoli di Stato italiani (anch’essi stabili su base trimestrale).

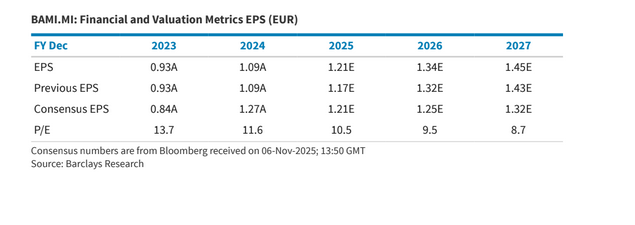

Occhio alle previsioni che sempre Barclays ha stilato sugli utili di Banco BPM dell’intero triennio 2025-2026-2027 nel report con cui ha annunciato il proprio outlook per i conti della banca relativi al terzo trimestre del 2025. In particolare le stime sull’EPS sono state riviste al rialzo del 2% per il periodo 2025-2027, in media.

Le nuove previsioni per l’EPS di Banco BPM stilate da Barclays

La divisione di ricerca di Barclays ha presentato le nuove previsioni relative all'EPS. Nel periodo compreso tra il 2025 e il 2027 le stime sono state riviste al rialzo del 2%. (Fonte Barclays).

Le nuove previsioni per l’EPS di Banco BPM stilate da Barclays

La divisione di ricerca di Barclays ha presentato le nuove previsioni relative all'EPS. Nel periodo compreso tra il 2025 e il 2027 le stime sono state riviste al rialzo del 2%. (Fonte Barclays).