Fino a che punto le banche italiane, e più in generale le banche dell’Eurozona pagheranno i tagli dei tassi in arrivo dalla BCE di Christine Lagarde? Quale sarà l’impatto delle ulteriori sforbiciate del costo del denaro dell’Eurozona sulla redditività degli istituti di credito, che in questi ultimi due anni hanno visto lievitare i loro utili, grazie alle strette monetarie?

In un momento in cui in Italia il dibattito politico, in vista della presentazione della manovra 2025 del governo Meloni, torna a infiammarsi sui profitti - o cosiddetti extraprofitti - delle banche, economisti e strategist fanno notare che le condizioni di salute del settore non sono poi così invidiabili.

Per prima cosa, quel vento favorevole per il comparto, che ha permesso ai gruppi bancari di sbandierare in questi ultimi due anni numeri da urlo, con il sostegno che i rialzi dei tassi della BCE hanno dato alla loro redditività, non soffia più da un bel po’: almeno da settembre del 2023, quando Lagarde ha decretato lo stop alle strette monetarie che aveva annunciato ripetutamente a partire dal luglio 2022.

Quella manna dal cielo ha iniziato a farsi meno consistente già alla fine dello scorso anno, quando la banca centrale europea ha deciso di non alzare più i tassi, confortata dalla ritirata dell’inflazione.

Dal 6 giugno di quest’anno, la BCE ha poi tagliato anche i tassi, per ben due volte, inaugurando l’allentamento della restrizione monetaria: quella restrizione monetaria di cui tanto avevano beneficiato le banche dell’area euro, ancora evidente nei conti relativi al primo semestre del 2024 che le varie istituzioni avevano annunciato qualche mese fa, comunicando gli utili del secondo trimestre dell’anno.

La restrizione monetaria, in realtà, permane. Detto questo è destinata a indebolirsi ulteriormente, e anche tra qualche giorno, quando la BCE, molto probabilmente, annuncerà un nuovo terzo taglio dei tassi : l’appuntamento è per la prossima settimana, con la riunione del Consiglio direttivo di giovedì prossimo, 18 ottobre.

Nelle prossime settimane si conosceranno anche i risultati di bilancio degli istituti di credito, relativi al terzo trimestre del 2024, ovvero al periodo compreso tra i mesi di luglio e di settembre.

Quale sarà il verdetto che emergerà dai numeri? Per gli esperti, è improbabile che la stagione delle trimestrali confermi quella che è stata definita, più volte, addirittura una “pacchia utili”. Di fatto, è possibile che per le banche il momento d’oro sia alle spalle.

Banche e tassi BCE: soglia pericolo al 2%

C’è chi presenta il livello preciso dei tassi che corrisponderebbe a una soglia di pericolo per la redditività delle banche dell’Eurozona: Claudia von Türk, analista senior della divisione di ricerca dedicata all’azionario di Lombard Odier, gruppo svizzero bancario indipendente, ha calcolato di fatto che le banche dell’Eurozona potranno sentirsi relativamente al sicuro fino a quando i tassi dell’area euro rimarranno almeno al 2%.

“Fino a quando i tassi di interesse (dell’Eurozona) non scenderanno al di sotto del 2%, la redditività (delle banche) dovrebbe rimanere relativamente resiliente”, ha scritto von Türk, che ha poi detto di stimare un “RoTE (return on tangible equity, rapporto tra utile netto e patrimonio tangibile) per le banche europee quotate” in Borsa, “stabilizzarsi attorno all’11% o il 12% nel 2025-26, rispetto al livello di oggi, che si aggira attorno al 13%”: livelli che, ha spiegato l’analista, “dovrebbero sostenere la generazione di capitale e anche la sua distribuzione, che rimane una delle caratteristiche più attraenti agli occhi degli investitori”.

Insomma, niente paura per chi teme un brusco calo dei dividendi: a patto tuttavia che i tassi dell’area euro non scendano al di sotto della soglia del 2%.

Banche dunque per ora al sicuro, anche se quella manna dal cielo delle strette monetarie, di fatto, non c’è più: qualcosa che, nei conti degli istituti di credito - già visto con i conti del secondo trimestre del 2024 - dovrebbe diventare più evidente nel prossimi mesi, di pari passo con i tagli dei tassi che Lagarde deciderà di annunciare.

A essere impattato, a quel punto, sarebbe direttamente il margine netto di interesse (NII-Net Interest Income), la voce di bilancio direttamente condizionata dal trend dei tassi, che secondo l’analista di Lombard Odier potrebbe iniziare a scendere, innescando anche un circolo vizioso.

Il calo dell’NII rischierebbe infatti di rendere meno favorevole il momentum positivo degli EPS (attivi per azione, o utili per azione) delle banche, che sono “fattori chiave per le azioni”.

Di conseguenza, gli analisti potrebbero lanciare una serie “ downgrade sugli EPS di alcuni istituti ”.

Tassi più bassi, a rischuo banche Italia, Spagna, Svezia. Resilienza per banche Francia e UK

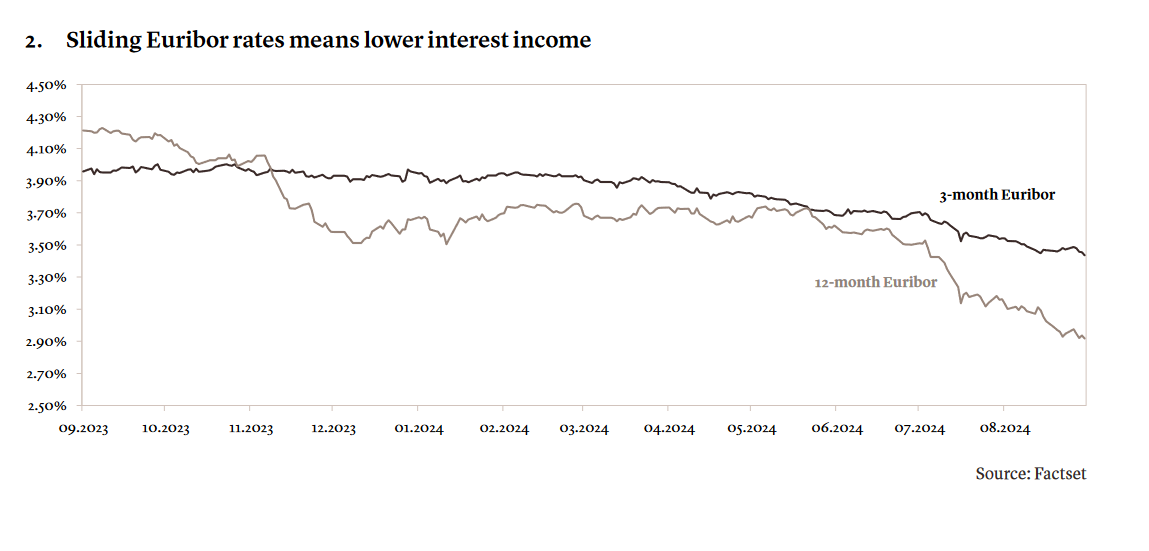

A pagare lo scotto più alto, sarebbero le banche “più sensibili ai tassi di interesse, come quelle di Italia, Spagna o Svezia”, che potrebbero assistere alla compressione dei margini. Basti pensare, ricorda l’analista, che “in Spagna di norma i mutui sono prezzati sulla base dell’Euribor a 12 mesi, che sta continuando a scendere”.

Avrebbero invece la meglio le banche di Francia e del Regno Unito, che hanno fatto hedging sul rischio tassi e che potrebbero beneficiare del fenomeno di repricing che sta portando i tassi fissi ad allinearsi verso valori più alti.

L’impatto dei tagli dei tassi di interesse sull’Euribor

Tagli tassi BCE e banche: da attenzione il margine netto di interesse

L’impatto dei tagli dei tassi di interesse sull’Euribor

Tagli tassi BCE e banche: da attenzione il margine netto di interesse

Vale la pena di ricordare che le banche francesi, rispetto alle italiane, hanno beneficiato in misura inferiore dei rialzi dei tassi della BCE, a causa dell’alta presenza di portafogli di mutuo a tasso fisso.

Per questo motivo, i loro NII si sono confermati tra i più bassi delle banche dell’Eurozona. Per il motivo diametralmente opposto, gli istituti d’Oltralpe dovrebbero riuscire a incassare il colpo dei tagli della BCE più facilmente dei rivali italiani, più sensibili ai mobimenti dei tassi.

Era stato a tal proposito uno stesso rapporto stilato dall’agenzia di rating S&P Global a lanciare l’avvertimento sui livelli differenti di sensibilità delle banche europee alle variazioni dei tassi di interesse, laddove aveva profetizzato già nel 2022 che le banche del Regno Unito e le banche italiane sarebbero state tra quelle che avrebbero tratto maggior vantaggio dall’aumento dei tassi, seguite dalle banche di Spagna, Germania, Danimarca e Austria, mentre l’impatto dei tassi più alti sulle banche francesi e olandesi sarebbe stato inferiore.

Ma perchè, dunque, anche le banche del Regno Unito dovrebbero dare maggiore prova di resilienza in un contesto di tagli (in questo caso da parte della Bank of England), vista la loro elevata sensibilità ai tassi di interesse?

leggi anche

Tasse extraprofitti: banche italiane e di Europa davvero così ricche? L’avvertimento firmato Fmi

L’importanza di fare hedging sul rischio tassi

La risposta la dà von Türk, attribuendo il merito alle coperture che gli istituti UK hanno avviato per proteggersi dal rischio tassi, fenomeno di cui aveva già parlato mesi fa un articolo del Financial Times, facendo notare che, in caso di tagli dei tassi, sarebbero state le banche UK e francesi a meritare una maggiore considerazione.

L’FT aveva fatto i nomi di Barclays, Natwest e Lloyds: tutte banche che “tendono a fare hedge sui rischi legati ai tassi al fine di ridurre potenziali volatilità dell’NII”. E tutte banche che avrebbero beneficiato, così puntualizzava l’FT, del repricing delle loro vecchie posizioni di hedge, aperte in un costo di bassi tassi di interesse, verso valori più alti.

Già nel mese di maggio, gli analisti interpellati dal quotidiano avevano annunciato, di fatto, di prevedere per l’NII di Barclays una crescita del 13,5%, nel periodo compreso tra il 2024 e il 2026, a un valore superiore a 14 miliardi di sterline.

Banche europee attraenti con dividend yield attorno al 7%

Nel concludere la sua analisi, Claudia von Türk ha ribadito di avere una view “neutrale” sul settore finanziario europeo e, in generale, sulle banche del blocco, mettendo in evidenza, al di là delle preferenze, alcuni fattori positivi, come la presenza di dividend yield attorno al 7%, particolarmente appetibili per gli investitori che vanno a caccia di rendimenti.

Ancora, l’analista ha fatto notare che il settore risulta ancora “conveniente, visto il ratio P/E pari a circa 7 volte gli utili attesi per il 2025 e a un livello ancora inferiore rispetto alla sua media storica, pari a 8 volte”.

Vero è che il “costo dell’equity rimane elevato in Europa, a causa delle preoccupazioni di natura economica e politica”, elementi su cui gli investitori necessitano di rassicurazioni, così come sulla resilienza dei profitti bancari.

Ma possono contribuire a rassicurare i mercati, secondo von Turk, proprio le operazioni di hedging, che permettono alle banche di riprezzare alcuni asset di bilancio a valori più elevati.

Altri assist arrivano dalla crescita delle commissioni e dai ricavi incassati con l’attività di investment banking. Di conseguenza, sono gli istituti di credito che rispondono a queste, che Lombard Odier ha scritto di preferire, così come banche che premiano i loro azionisti con i dividendi.