Non c’è alcun dubbio: il sistema bancario globale è nuovamente sotto pressione dopo l’acquisizione del Credit Suisse da parte della sua più grande rivale UBS, dopo che l’operazione ha cancellato gli investimenti degli obbligazionisti che possedevano circa 17 miliardi di dollari di debito rischioso del Credit Suisse.

Cerchiamo di capire cosa è successo.

Gli ultimi timori riguardano un tipo di debito bancario introdotto dopo la crisi finanziaria del 2008, concepito per aumentare le riserve di sicurezza delle banche senza costringerle ad aumenti di capitale azionario - che avrebbero diluito la proprietà degli azionisti - e per affrontare al tempo stesso il rischio del «troppo grandi per fallire», che porta le banche ad aver bisogno del sostegno pubblico in caso di crisi.

Cos’è il debito bancario AT1?

Dato il loro ruolo centrale di fornitori di finanziamenti a milioni di famiglie e imprese, le banche sono soggette a una forte regolamentazione, che prevede anche norme sulla quantità di denaro da accantonare per assorbire potenziali perdite.

A tal fine, le banche detengono una certa quantità di capitale - essenzialmente denaro raccolto dagli azionisti e da altri investitori, oltre a eventuali profitti non distribuiti - per fungere da ammortizzatore nei periodi di stress di bilancio.

In base alle regole di Basilea 2, rafforzate dalla crisi finanziaria del 2008, le banche detengono diversi livelli di capitale suddivisi in fasce, un po’ come una torta nuziale.

Dal lato delle passività dello stato patrimoniale della banca, in cima c’è il Common Equity Tier 1 (CET1), che è la fonte primaria di finanziamento senza scadenza delle banche e proviene dal patrimonio netto (le azioni), dalle riserve e dagli utili non distribuiti.

Lo strato successivo è il capitale AT1, che consiste tipicamente in obbligazioni ibride. Le obbligazioni AT1 - talvolta note come obbligazioni convertibili contingenti o CoCo - sono un tipo di debito emesso da una banca che può essere convertito in azioni se i suoi livelli di capitale scendono al di sotto dei requisiti predeterminati dalla autorità di vigilanza. In questo modo si contribuisce a ridurre l’indebitamento senior, dando al contempo alla banca una spinta alla capitalizzazione, e potendo così espandere gli impieghi e i prestiti alla clientela. Ogni espansione dell’attivo della banca si “paga” con più capitale, se non si vuole aumentare l’indebitamento.

Al terzo livello troviamo i bond subordinati di seconda classe o bond Tier2: non sono perpetual, hanno una scadenza decennale, sono callable al quinto anno, pagano sempre le cedole e, se non le pagano, le recuperano l’anno successivo cumulandole con quelle attuali.

Conosciute come debito bancario Additional Tier 1 (AT1), le obbligazioni sono progettate per convertirsi in azioni quando un prestatore si trova in difficoltà, cioè quando le perdite dal lato degli attivi lo rendono insolvente (perché il valore delle attività è sceso al di sotto del valore delle passività ordinarie).

I bond AT1 sono stati introdotti dopo il crollo dei mercati finanziari del 2008 come un modo per dotare le banche di più patrimonio e così «salvare» le banche quando queste si fossero ritrovate di nuovo in crisi, imponendo perdite agli investitori (procedure di Bail-In). Queste procedure si posero immediatamente in contrapposizione al salvataggio finanziato dai contribuenti durante la crisi Lehman (procedure di Bail-Out, ossia lo Stato rimpolpa il capitale a proprie spese diventando azionista delle banche).

Per questo motivo, le obbligazioni sono più rischiose da detenere e agli investitori viene offerto un rendimento più elevato per possederle.

I bond AT1 creano quindi un «cuscino» ulteriore di patrimonio soggetto a svalutazione, al pari dell’equity e delle riserve della banca, in modo tale da dotare la banca di più patrimonio per reggere un’eventuale degradazione degli attivi. Per questo motivo i bond spesso si configurano come CoCo bond, ossia Contingent Convertible Bond, perché possono essere trasformati in azioni della banca su intervento della banca centrale, qualora il coefficiente patrimoniale dell’istituto di credito scenda al di sotto di una certa soglia, ad esempio il 5,25%.

Che significa?

Che se a seguito delle perdite di bilancio o svalutazione di portafoglio pesanti il rapporto PATRIMONIO NETTO/ TOTALE IMPIEGHI PONDERATI PER IL RISCHIO di una banca scende al di sotto del livello “trigger” di cui sopra (per esempio 5,25%) allora scatta la conversione in azioni. I bond AT1 possono non pagare le cedole in condizioni di stress di bilancio bancario (le cedole si cancellano definitivamente), sono sempre perpetui con una call di rimborso anticipato e sono di tipo Junior, cioè in caso di default dell’ente emittente sono subordinati nel rimborso ai diritti degli obbligazionisti “classici” cioè gli obbligazionisti “senior”.

Obbligazioni bancarie AT1: il caso di Credit Suisse

Nel caso dell’acquisizione del Credit Suisse, l’Autorità di vigilanza dei mercati finanziari FINMA (l’analogo svizzero della Consob italiana) ha dichiarato che l’operazione provoca una «svalutazione completa» del valore di tutte le obbligazioni AT1 della banca, il che significa che gli obbligazionisti hanno perso tutto il loro investimento.

Gli azionisti del Credit Suisse, pur avendo perso gran parte del capitale, vedranno convertirsi le proprie azioni Credit Suisse in azioni UBS, e sperare così nel tempo di poter rientrare in possesso dell’investimento originario. La decisione della FINMA ha creato una discriminazione nel trattamento fra gli azionisti e gli obbligazionisti “junior” che non era mai accaduta: in caso di dissesto bancario e cessazione della attività bancaria, sia gli azionisti che gli obbligazionisti subordinati seguono la stessa sorte, cioè l’azzeramento del proprio investimento (procedura di Bail-In).

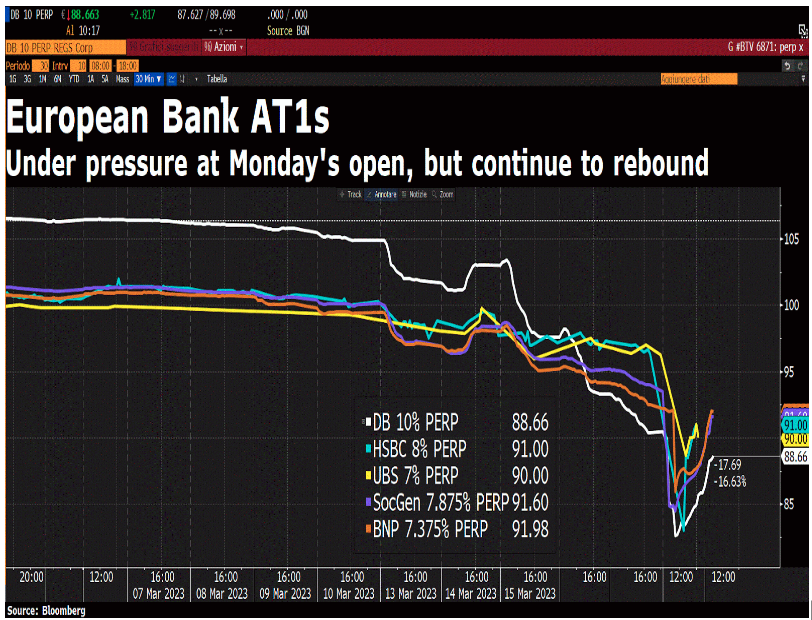

Questo ha spaventato i mercati e ha scatenato nella giornata del 20 marzo una svendita del debito subordinato di altre banche, perché gli investitori si affannavano a valutare se lo stesso sarebbe potuto accadere per i loro investimenti indebito AT1 di altre banche europee, in un mercato che valeva agli inizi di marzo 2023 più di 275 miliardi di dollari. Nella tabella Bloomberg di seguito vediamo come i prezzi di alcuni bond AT1 emessi da primarie banche europee hanno subito pesanti deprezzamenti anche se nella giornata del 21 marzo i prezzi sono tornati a salire.

Prezzi dal 7 marzo al 21 marzo di alcuni AT1 bond emessi da primarie banche europee (DEUTSCHE BANK, HSBC, UBS, SOC.GEN, BNP)

FONTE: BLOOMBERG

Prezzi dal 7 marzo al 21 marzo di alcuni AT1 bond emessi da primarie banche europee (DEUTSCHE BANK, HSBC, UBS, SOC.GEN, BNP)

FONTE: BLOOMBERG

Qual è stato il problema dei bond AT1 del Credit Suisse?

La grande questione sull’acquisizione del Credit Suisse da parte di UBS e del suo salvataggio è incentrata sulla “gerarchia di importanza delle perdite”: chi dovrebbe perdere per primo quando una banca si trova in difficoltà? Da un lato, gli investitori che hanno acquistato le rischiose obbligazioni AT1 dovrebbero aspettarsi di perdere denaro quando una banca si trova in difficoltà, al pari degli azionisti, proprio perché i bond AT1 sono una forma di capitale alternativa, ma sempre capitale sono.

Tuttavia, stavolta, con la decisione della FINMA, ci sono stati dei dubbi sulla procedura perché gli azionisti del Credit Suisse non saranno completamente spazzati via, ma saranno compensati nell’ambito dell’operazione di salvataggio di emergenza con azioni UBS per un valore equivalente a 0,76 franchi svizzeri per azione.

Questo ha creato il panico tra gli investitori istituzionali (non tra i clienti comuni, perché i bond AT1, per fortuna, non sono vendibili a clientela retail).

Di solito, quando una banca fallisce gli obbligazionisti si posizionano prima degli azionisti nell’ordine di priorità dei creditori per eventuali recuperi post liquidazione coatta amministrativa. Pur prevedendo di posizionarsi dietro gli obbligazionisti convenzionali in ordine di priorità, i proprietari delle obbligazioni AT1 pensavano comunque di posizionarsi prima degli investitori azionari. O comunque di essere trattati allo stesso modo, magari vedendosi convertire il proprio debito in azioni. Ma così non è andata. I prospetti di emissione del debito AT1 del Credit Suisse inoltre non offrono una dichiarazione univoca di tale priorità degli AT1 rispetto all’equity. Insomma, ci saranno cause legali per un bel po’ di anni a venire da parte delle grandi case di investimento (Pimco, BlackRock in primis) contro la decisione della FINMA del 19 marzo scorso.

Cosa accadrà ora?

Il sistema bancario europeo ed americano è sostanzialmente sano. La crisi del Credit Suisse non rappresenta in alcun modo una nuova crisi Lehman. La criticità di CS erano note a tutti. E le passività di CS nel mondo interbancario sono state ammortizzate con contratti di credit default swap da molti anni a questa parte. Tuttavia, gli investitori temono ancora che si possa creare un precedente che faccia aumentare il costo del debito AT1 in futuro.

È stato chiaramente inviato il messaggio che se una banca sembra essere in difficoltà - e la definizione di difficoltà ora include la «perdita di fiducia» oltre a considerazioni di solvibilità e liquidità - i detentori di AT1 prezzeranno immediatamente un’alta probabilità di azzeramento.

Ad ogni modo, nel tentativo di calmare il mercato lunedì 20 marzo, altre autorità di regolamentazione europee hanno dichiarato che i proprietari del debito AT1 europei subiranno perdite solo dopo che gli azionisti saranno stati azzerati nei loro investimenti, a differenza di quanto accaduto al Credit Suisse.

La Banca Centrale Europea e l’Autorità Bancaria Europea hanno dichiarato che gli strumenti azionari sarebbero stati i primi ad assorbire le perdite e solo dopo il loro completo utilizzo sarebbe stato richiesto di svalutare i debiti AT1. Questo approccio è stato applicato in modo coerente nei casi passati e continuerà a guidare le azioni della SRB e dell’Autorità bancaria europea negli interventi in caso di crisi.

Sarà comunque necessario un ulteriore premio di rendimento per questi titoli, almeno nell’attuale contesto di volatilità diffusa sui mercati. Tuttavia, i bond AT1 continueranno a fare da “ciambella di salvataggio” per le banche in dissesto, ed evitare che siano i governi a mettere i soldi dei contribuenti per salvare le banche in difficoltà.