Warren Buffett ha tirato il freno a mano sui nuovi acquisti di azioni nel 2024. Nei primi tre trimestri dell’anno, Berkshire Hathaway (BRK) ha venduto titoli azionari presenti in portafoglio per un valore di 133 miliardi di dollari.

L’oracolo di Omaha ne è certo: sul mercato oggi le valutazioni sono troppo alte, i prezzi salgono più velocemente dei loro utili sottostanti. Sta diventando sempre più difficile trovare buone occasioni d’acquisto a Wall Street. Ma con pazienza e attenzione verso i propri obiettivi di investimento, si possono ancora trovare molte opportunità.

Di recente Buffett ne ha individuate tre nello specifico - e ci ha investito oltre 500 milioni di dollari.

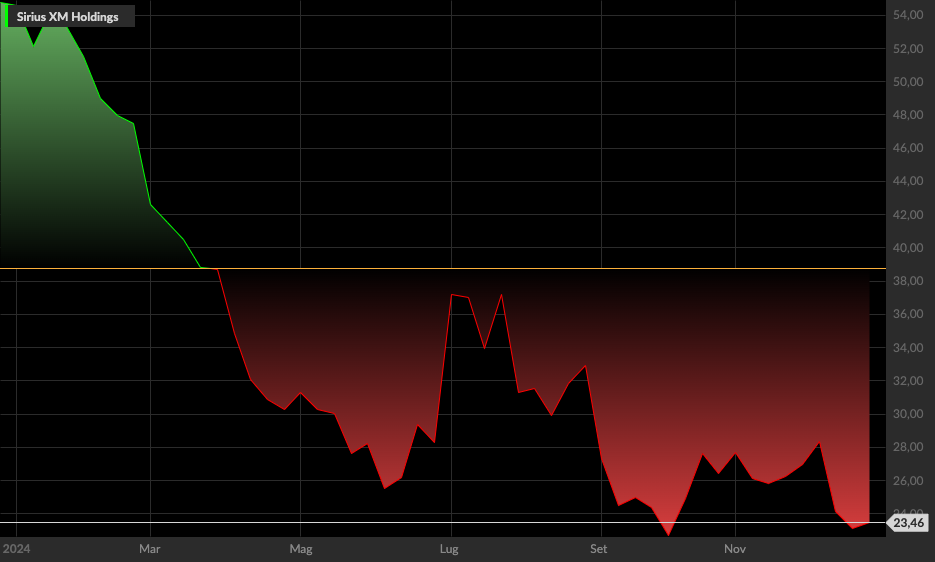

1) Sirius XM

- Sirius XM è un’azienda statunitense di broadcasting che fornisce servizi radio satellitari e web radio.

Berkshire Hathaway ha iniziato ad accumulare azioni Sirius XM dal terzo trimestre dello scorso anno. La holding di Buffett è arrivata a possedere azioni della società per un valore di quasi 1 miliardo di dollari, ma ha poi scaricato parte della posizione tra il 2020 e il 2021. Alcuni osservatori ritengono che la nuova posizione sul titolo sia stata stabilita dal manager di Berkshire Ted Weschler, piuttosto che dallo stesso Buffett.

Berkshire ha costruito la sua posizione acquistando non solo direttamente le azioni Sirius XM, ma anche con l’acquisto di notevoli quantità di azioni Liberty Media, vendute a un prezzo scontato in vista della fusione con Sirius XM. Quando le due società si sono fuse, Berkshire si è ritrovata con circa 2,5 miliardi di dollari nella società. E dopo un investimento da 107 milioni di dollari per quasi 5 milioni di azioni, la partecipazione totale è salita a 2,7 miliardi di dollari.

La dirigenza di Sirius XM ha condiviso le sue prospettive per il 2025 con gli investitori all’inizio di dicembre, causando una certa delusione. Le previsioni ora parlano di un fatturato di 8,5 miliardi di dollari e un EBITDA di 2,6 miliardi di dollari, entrambi in calo rispetto a quest’anno. Ci si aspetta tuttavia un leggero miglioramento del flusso di cassa libero, che verrà utilizzato in gran parte per ripagare il debito.

Sirius XM

Andamento del titolo nel 2024

Sirius XM

Andamento del titolo nel 2024

Ma investire su questa “debolezza” potrebbe rappresentare una grande opportunità.

Il management prevede che il flusso di cassa libero crescerà fino a 1,8 miliardi di dollari a lungo termine grazie ai 50 milioni di abbonati, rispetto ai circa 39 milioni di abbonati di oggi. Molti di questi potrebbero arrivare dall’offerta per la sola app che Sirius XM sta commercializzando per competere con le alternative di servizi di streaming.

C’è entusiasmo anche per la sua fiorente attività pubblicitaria sui podcast e un’offerta interamente sostenuta dalla pubblicità. Anche la diminuzione delle spese in conto capitale sosterrà la crescita del flusso di cassa libero.

Le azioni sono attualmente scambiate a circa quattro volte la stima del consensus degli analisti sugli utili del 2025. Si tratta di un prezzo estremamente basso per una società che sta producendo utili relativamente stabili e sta aumentando il suo flusso di cassa libero.

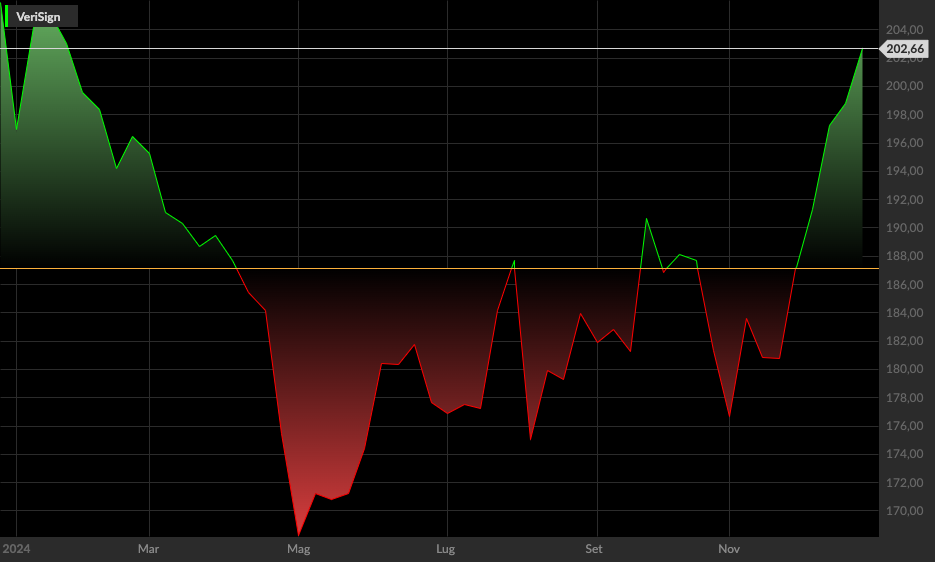

2) Verisign

- VeriSign, Inc. è una società statunitense che gestisce un’ampia gamma di infrastrutture di rete.

La prima volta in cui Buffett ha acquisito azioni Verisign (VRSN) risale al lontano 2012. Ha proseguito nel costruire la sua posizione fino a metà del 2014, ma non ha più comprato il titolo fino all’inizio di questo mese, quando ha acquistato 45 milioni di dollari in azioni. L’acquisto porta la sua quota totale nell’azienda a 2,6 miliardi di dollari, ovvero il 13,6% delle azioni della società.

Verisign controlla i diritti di registrazione per i domini .com e .net. Ha di recente rinnovato il precedente contratto fino al 2030, mentre il contratto .net è in vigore fino a metà del 2029. Il contratto dà a Verisign il diritto di aumentare il prezzo per i domini .com e .net durante gli ultimi quattro anni di validità dei contratti rispettivamente del 7% e del 10%.

I domini di primo livello concorrenti sono sempre di più, ma il .com e il .net rimangono di gran lunga i più popolari. Ciò dà a Verisign una posizione di comando indiscutibile ed è probabile sfrutterà appieno la possibilità di aumentare i prezzi nel tempo.

Verisign

Andamento del titolo nel 2024

Verisign

Andamento del titolo nel 2024

Il business poi appare sicuro. Finché mantiene determinati livelli di servizio e fornisce infrastrutture cruciali per il domain name system, i suoi contratti si rinnoveranno automaticamente. D’altronde è sempre stato così da quando ha acquisito i diritti nel 2000. Sempre più persone e aziende creano i propri siti web, ed è quindi probabile assistere a una piccola crescita annuale nelle registrazioni, insieme agli aumenti dei costi di registrazione applicati ai suoi clienti.

Le azioni Verisign oggi sono scambiate a circa 23 volte la stima di guadagno degli analisti per il 2025. È un prezzo equo da pagare per il titolo, che nel tempo dovrebbe registrare una crescita dei ricavi lenta e costante. È importante però che i guadagni crescano più velocemente dei ricavi, poiché gli aumenti dei prezzi e l’aggiunta di nuovi domini determinano una leva operativa. In un mercato in cui Buffett trova sempre più difficile trovare “un buon valore”, ha senso che sia tornato su questa scelta.

3) Occidental Petroleum

- Occidental Petroleum è una società statunitense produttrice di petrolio e gas che opera negli Stati Uniti, Medio Oriente, Africa del Nord e Sud America.

Buffett ha comprato altre 8,9 milioni di azioni di Occidental Petroleum (OXY) tra il 17 e il 19 dicembre, stando ai documenti depositati presso la SEC, per un investimento di 409 milioni di dollari. Con questo acquisto, Berkshire ora possiede circa il 28,2% di Occidental, ma Buffett ha già specificato di non avere in programma di acquisire una quota di maggioranza nell’azienda.

Attualmente, la partecipazione in Occidental Petroleum rappresenta una delle maggiori di Berkshire. Oltre al 28,2% delle azioni ordinarie, Berkshire detiene anche 8,3 miliardi di dollari in azioni privilegiate, che garantiscono un dividendo dell’8%

Tra questi titoli ci sono dei warrant per acquistare fino a 83,9 milioni di azioni ordinarie a 59,62 dollari l’una.

Occidental Petroleum

Andamento del titolo nel 2024

Occidental Petroleum

Andamento del titolo nel 2024

Per molto tempo, Buffett avrebbe acquistato azioni di Occidental ogni volta che venivano scambiate al di sotto del prezzo dei suoi warrant. Ma si teneva lontano dalle azioni della società da giugno, nonostante fossero scambiate ben al di sotto di quel prezzo da mesi.

Tuttavia, a un prezzo medio di 46 dollari per azione, Buffett ora pensa che valga la pena aumentare la sua posizione.

Occidental detiene una posizione invidiabile nel Bacino Permiano, che è la fonte più economica di petrolio e gas naturale negli Stati Uniti. Un inverno mite combinato a delle interruzioni dei gasdotti ha causato degli aumenti significativi dei prezzi per il trasporto del gas naturale. Nel frattempo, i prezzi del petrolio sono scesi vertiginosamente dai massimi del 2022.

Ma la Occidental potrebbe approfittarne. I risultati del terzo trimestre sono stati migliori del previsto sulla base dei buoni livelli di produzione. Inoltre, il management ha divulgato le proprie previsioni all’inizio del 2024 secondo cui i prezzi dei trasporti si sarebbero abbassati in modo significativo, con conseguenti risparmi sui costi relativi di 300-400 milioni di dollari all’anno a partire dal terzo trimestre del 2025. Si aspetta inoltre che la sua attività chimica aggiunga altri 300-400 milioni di dollari di EBITDA una volta completata la revisione dei suoi impianti chimici in Texas.

Per un’azienda che ha prodotto 14 miliardi di dollari in EBITDA negli ultimi quattro trimestri, un aumento di 800 milioni di dollari, in aggiunta ai regolari miglioramenti operativi, potrebbe portare a una crescita considerevole nei prossimi due anni. Con l’attuale EV/EBITDA di appena 5,6, le azioni Occidental Petroleum sembrano una buona occasione d’acquisto.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |