Che tipo di prestazioni è necessario per eliminare la possibilità che il rendimento in eccesso sia puramente dovuto alla fortuna?

Ci vogliono le prestazioni di Warren Buffett per colpire statisticamente il mercato

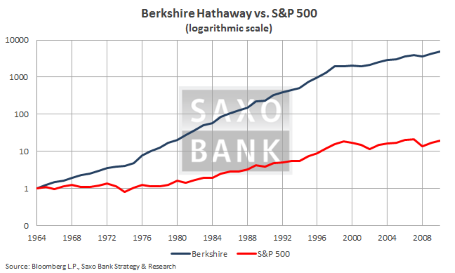

Una delle migliori performance di investimento di tutti i tempi è stata sicuramente nelle mani di Warren Buffet, che ha trasformato un dollaro investito nel 1964 in quasi 5.000 dollari a partire dal 2010, corrispondente ad un rendimento annualizzato del 20,3 per cento (vedi tabella sotto). L’S&P 500 ha segnato il 6,7% annualizzato nello stesso periodo. La società di investimento di Warren Buffet, la Berkshire Hathaway, ha prodotto un alpha di 13,6 per cento annualizzato. Si tratta di una corsa spettacolare, ma è abbastanza per essere ritenuto frutto di abilità e non solo di fortuna?

Al fine di rispondere a questa domanda abbiamo fatto due t-test sui rendimenti annuali di Berkshire Hathaway e S&P 500. Il risultato è una statistica t di 3,93 e un valore p di 0,0002. In altre parole, possiamo facilmente rifiutare l’ipotesi nulla all’1% e accettare l’ipotesi alternativa, e cioè che la vera differenza non è uguale a zero. La nostra analisi statistica mostra anche che il rapporto su Berkshire è 0,96 per il periodo. Nel complesso, le prestazioni Buffett sembrano essere dovute all’abilità e non alla fortuna.

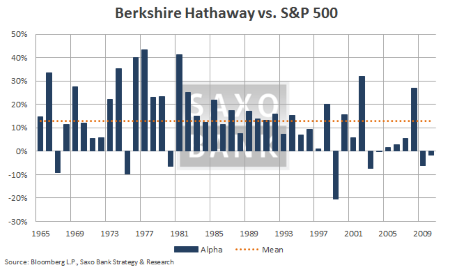

Un altro modo di vedere le cose è osservando la tabella sottostante, che mostra il rendimento annuo in eccesso (alpha) tra Berkshire Hathaway e l’S&P 500. La linea arancione tratteggiata indica la media annua di alfa ed è chiaro che è molto al di sopra dello zero e solo sette su quarantasei anni hanno visto un alfa negativo.

Come si crea alpha?

Gli ingredienti chiave per prestazioni superiori attive (definite dalla legge fondamentale della gestione attiva) sono: competenza (la correlazione delle previsioni con rendimenti realizzati), larghezza (numero di indipendenti, scommesse abili all’anno) ed efficienza (la correlazione del portafoglio del gestore con un portafoglio di carta idealizzato in assenza di vincoli e costi).

Se supponiamo che l’efficienza è di 1 o in altre parole che l’attuazione del portafoglio riflette il portafoglio ideale (non è possibile investire davvero), allora possiamo ridurre la produzione di alfa come il prodotto di abilità e ampiezza.

Questo ci porta alla ovvia conclusione che esistono due strategie generiche per l’acquisizione di alpha:

1) poche scommesse concentrate con un margine alto (abilità),

2) molte scommesse con un piccolo margine.

La prima strategia è quella usata da Warren Buffett. Crede nel suo margine e pensa che è grande e quindi piazza solo scommesse concentrate, almeno è così che ha fatto per investire, prima di diventare davvero grande. E’ solo la strategia implementata da molti fondi con un grande margine che portano al successo nella crisi finanziaria.

Questo tipo di investimento è molto difficile e quindi la consistenza è davvero rara in questo caso.

L’altra strategia è quella di posizionare molte scommesse con un piccolo margine, che è quello che fanno le imprese commerciali ad alta frequenza e le strategie di arbitraggio statistico (trading a coppia, trading di settore...). Questa strategia è normalmente portata avanti da computer e modelli di fattore che portano ad elevata consistenza, fintanto che il modello funziona, ma può portare a rendimenti spettacolari attraverso le molte scommesse.

© RIPRODUZIONE RISERVATA