Il pronunciamento della Corte suprema di Varsavia è un simbolo: in contemporanea, la Banca centrale polacca ha inviato il vero segnale. E la confusione in casa Bce tradisce una pressione in aumento

Polexit. La sentenza della Corte suprema di Varsavia, in base alla quale il tentativo della Corte europea di giustizia di essere coinvolta nei meccanismi legislativi polacchi viola la norme che assegnano la priorità alla Costituzione, ha innescato l’ennesimo incendio nel cortile di quella che una canzone dei Clash definiva la safe european home. Non è più tanto sicura, quella casa.

E non per lo strappo dei togati polacchi, i quali di fatto hanno sancito come le leggi nazionali siano comunque superiori a quelle dell’Unione (esattamente come più volte prospettato dalla Corte costituzionale tedesca di Karlsruhe), le stesse che spesso e volentieri hanno messo nel mirino Varsavia per la mancata adesione a normative di tutela dei diritti civili, la scarsa autonomia della magistratura e alcuni provvedimenti tagliola nei confronti della libertà di stampa. Non è sicura perché traballante nelle fondamenta. Partiamo da un presupposto: la Polonia ha grandemente beneficiato negli anni dalla sua adesione all’Unione.

Il saldo fra contributi versati e fondi ottenuti appare infatti impietoso: partendo da un rapporto di 1,3 miliardi contro 2,5 del 2004, Varsavia ha visto stabilmente crescere negli anni quel gap a suo favore, arrivando nel 2020 a qualcosa come 18,99 miliardi di fondi a fronte di 5,83 miliardi di contributi. Certo, c’è chi beneficia ancora di più: ponderando la prospettiva in termini di popolazione, la Grecia ottiene tre volte tanto rispetto alla Polonia. Oltretutto, facendo fruttare in maniera decisamente meno edificante quei fondi. E in termini pro capite, persino Irlanda, Ungheria, Portogallo, Estonia, Lettonia e Lituania ottengono di più. Paradossi dell’allargamento a Est. E del circolo vizioso di quello che nel 2011 fu ribattezzato Club Med o Piigs.

Varsavia però quei fondi li ha ben investiti, creando clusters industriali e di servizi che hanno attratto - per condizioni fiscali e costi del lavoro - grandi multinazionali di tutto il mondo. Dumping bello e buono, finanziato con soldi comunitari. Quindi anche dei Paesi che ne pagano doppiamente lo scotto. Colpa di Varsavia? No, nessuno può imputare al governo polacco di sfruttare una situazione legale creata da Bruxelles per tornaconti politici finalizzati a incollare con il vinavil del denaro a pioggia un Continente che fino al 1989 era un risiko da Guerra fredda. Lo strappo della Corte suprema, poi, rappresenta soltanto un calcio negli stinchi politico verso un’Europa in piena crisi di identità da elaborazione del lutto: uscita di scena Angela Merkel, la pirandelliana ricerca d’autore apre infatti spazi sconfinati per strappare condizioni ancora migliori.

Ma c’è dell’altro che deve far riflettere. E accaduto quasi in contemporanea con la mossa dei giudici polacchi, solo il giorno prima. Lo mostra questo grafico:

Andamento del tasso di interesse benchmark della Polonia

Fonte: Bloomberg

Andamento del tasso di interesse benchmark della Polonia

Fonte: Bloomberg

smentendo in pieno la totalità del consensus dei 29 analisti interpellati da Bloomberg, il 6 ottobre la Banca centrale polacca ha infatti alzato i tassi per la prima volta dal 2012 in aperto contrasto con la montante inflazione, attualmente al 5,8%. Un ritocco di 40 punti base arrivato come un doccia gelata per molti, poiché soltanto il giorno prima della mossa, il governatore Adam Glapinski si era limitato a sottolineare come le dinamiche dei prezzi stanno accorciando i tempi di attesa verso un necessario innalzamento del costo del denaro. Nessuno spoiler, solo un vago riferimento a un principio economico da primo anno di università: detto fatto, 24 ore dopo arriva l’aumento.

Motivato dal fatto che l’attuale dinamica di inflazione potrebbe rimanere elevata ben più a lungo di quanto non ci si aspettasse. E attenzione, perché nel comunicato finale della riunione, è stato anche eliminato il riferimento diretto alla prosecuzione del programma di acquisti obbligazionari. Quindi, tassi in rialzo e possibile taper immediato del proprio Qe. Ecco il vero Polexit: una fuga in avanti dall’eccesso di compiacenza verso un contesto monetario che rischia di tramutarsi in una bomba a tempo. Certo, Varsavia ha lo zloty e non l’euro e intende tenerselo stretto, per quanto ufficialmente continui a rivendicare un’intenzione all’adesione alla moneta unica ormai irrefrenabile. Ma è chiaro che le decisioni della Bce influiscano sull’euro e sul peg che lo lega di fatto alla moneta polacca: un policy error dell’Eurotower potrebbe quindi far male a Varsavia. Molto.

La quale, infatti, è corsa ai ripari. Anche perché da Francoforte arrivano segnali chiaramente allarmanti. Se infatti Christine Lagarde ha ribadito cocciutamente come l’inflazione a cui stiamo assistendo appare largamente su basse temporanea, mentre un ritiro anticipato dei programmi di sostegno potrebbe far deragliare la ripresa, il numero uno della Banca centrale austriaca e membro del board, Robert Holzmann ha utilizzato una formula meno rassicurante e assertiva per descrivere la situazione: Stiamo aggrappandoci alla speranza che l’inflazione sia temporanea. Cosa si pensa davvero in casa Bce, quindi? Se come riportato da Reuters, attualmente il dibattito principale già verte sulla nascita di un nuovo Qe che subentri al Pepp al 31 marzo prossimo, la domanda assume contorni decisamente poco rosei.

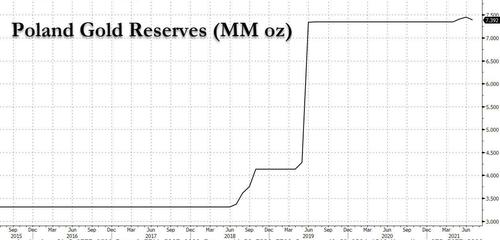

Ma non basta. Perché se da inizio 2021 la Polonia ha acquistato 3,1 tonnellate di oro fisico, ecco che il medesimo Adam Glapinski ha confermato in un’intervista rilasciata il giorno precedente alla decisione sui tassi come la Banca da lui guidata acquisterà 100 tonnellate di oro fisico nel 2022, al fine di preservare e rafforzare la stabilità finanziaria del Paese. Il tutto, poi, annunciando il piano per l’introduzione della banconota da 1.000 zloty: di fatto, l’oro servirà come off-setting di un aumento emergenziale del Qe polacco. E questo grafico

Andamento delle riserve auree della Banca centrale polacca

Fonte: Bloomberg

Andamento delle riserve auree della Banca centrale polacca

Fonte: Bloomberg

mostra come dal giugno 2016, data della sua nomina a capo della Narodowy Bank Polski, a oggi le riserve auree polacche siano più che raddoppiate, raggiungendo le 229 tonnellate. Da qui al 31 dicembre 2022, altre 100 tonnellate in arrivo.

Più che un mero gioco politico e di equilibri, stante il sostegno che Varsavia può vantare da parte degli Usa in chiave di destabilizzazione e influenza sulla linea europea (basti ricordare la minaccia di Washington di spostare tutte le truppe Usa di stanza in Germania, proprio in Polonia, oltre al ruolo di baluardo anti-russo del Paese in seno all’Ue), quello arrivato in questi ultimi giorni può sostanziarsi come un proxy di instabilità sistemica, un canarino nella miniera per un nuovo 2011 post-pandemico in seno all’Unione. Una cosa è certa: fra Bruxelles e Francoforte la tensione sta facendosi palpabile. E la crisi energetica in atto combinata alla progressiva venuta meno dell’alibi del Covid rischia di accelerare drammaticamente l’ampliarsi di fratture finora ingessate alla bell’e meglio. O nascoste dietro l’aggettivo transitorio.