Alcuni proxies facevano temere un evento di credito overnight, stante il roll-over della Banca centrale su 600 miliardi di prestiti. Ma in realtà, è stata Wall Street a sudare freddo. E non è finita

Quasi uno scherzo del destino. O una maledizione. Il 15 settembre 2008 Lehman Brothers falliva, gettando il mondo nel panico e il mercato nella peggior crisi finanziaria dal 1929. Oggi, 15 settembre 2021, a detta di molti Evergrande avrebbe potuto seguirne il destino. Con impatto amplificato, poiché l’elefante nella stanza da 300 miliardi rappresentato dal gigante real estate avrebbe innescato uno shock sistemico in un mondo ancora alle prese con il Covid.

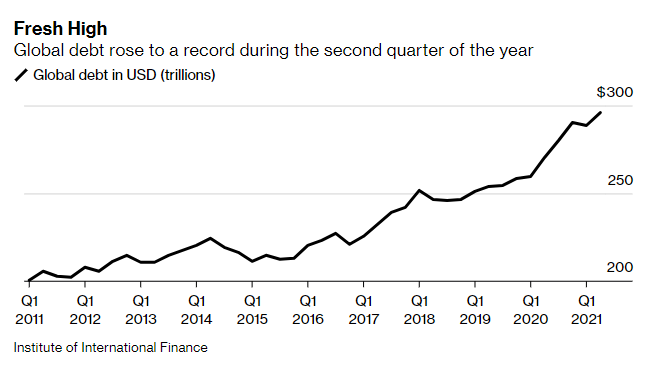

E con un grado di indebitamento e leverage enormemente maggiore di quello di 13 anni fa. Lo mostra plasticamente questo grafico,

Andamento di crescita del debito globale

Fonte: IIF

Andamento di crescita del debito globale

Fonte: IIF

sunto perfetto dell’ultimo report dell’Institute for International Finance (IFF), pubblicato proprio ieri: il debito globale ha toccato la sobria cifra di 296 trilioni di dollari, 36 dei quali accumulati nell’anno e mezzo di pandemia. E ancora, 4,8 trilioni solo nel secondo trimestre di quest’anno. Praticamente, una bomba lanciata dentro un arsenale. E in effetti, le criticità che rendevano possibile un altro 15 settembre da incubo sui mercati c’erano formalmente e tecnicamente tutte.

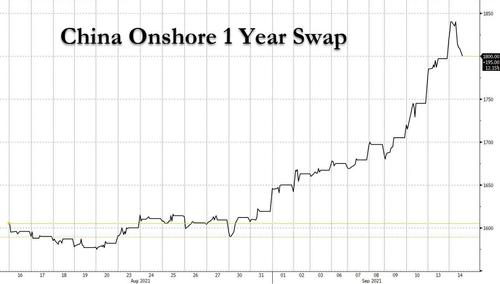

Come mostra questo grafico,

Andamento dello swap yuan-dollaro a 1 anno

Fonte: Bloomberg

Andamento dello swap yuan-dollaro a 1 anno

Fonte: Bloomberg

lo swap onshore yuan-dollaro ha toccato il massimo da quattro anni, di fatto telegrafando al mondo il rischio sottostante di uno squeeze sulla liquidità che avrebbe potuto generarsi da un precipitare della situazione di Evergrande. Inoltre, proprio oggi in Cina andavano a maturity 600 miliardi di yuan di prestiti a medio termine e il timore era legato alla percentuale di roll-over che la PBOC avrebbe operato, di fatto mettendo ulteriormente sotto pressione le condizioni di finanziamento di mercato. Eppure, il sole è sorto anche oggi. E anche oggi, l’indice Hang Seng ha patito la sua quotidiana perdita da sgonfiamento della bolla in ossequio alla campagna moralizzatrice e regolatrice del Partito. Ultima vittima, driver dell’odierno calo, i casinò.

E non basta, perché un dato delle vendite al dettaglio cinesi per agosto che si fermi al +2,5% dal 7% di attese e dall’8,5% di luglio avrebbe potuto piantare il proverbiale chiodo nella bara, facendo detonare il mercato del Dragone sotto il peso di criticità divenute micce troppo corte per essere disinnescate in tempo. Invece, tutto tranquillo. E il perché è presto detto: Evergrande sta operando da catalizzatore delle tensioni, garantendo a tutti di poter mostrare al mondo il dito cinese e non la Luna americana. La quale fa riferimento a queste due dinamiche macro decisamente poco tranquillizzanti:

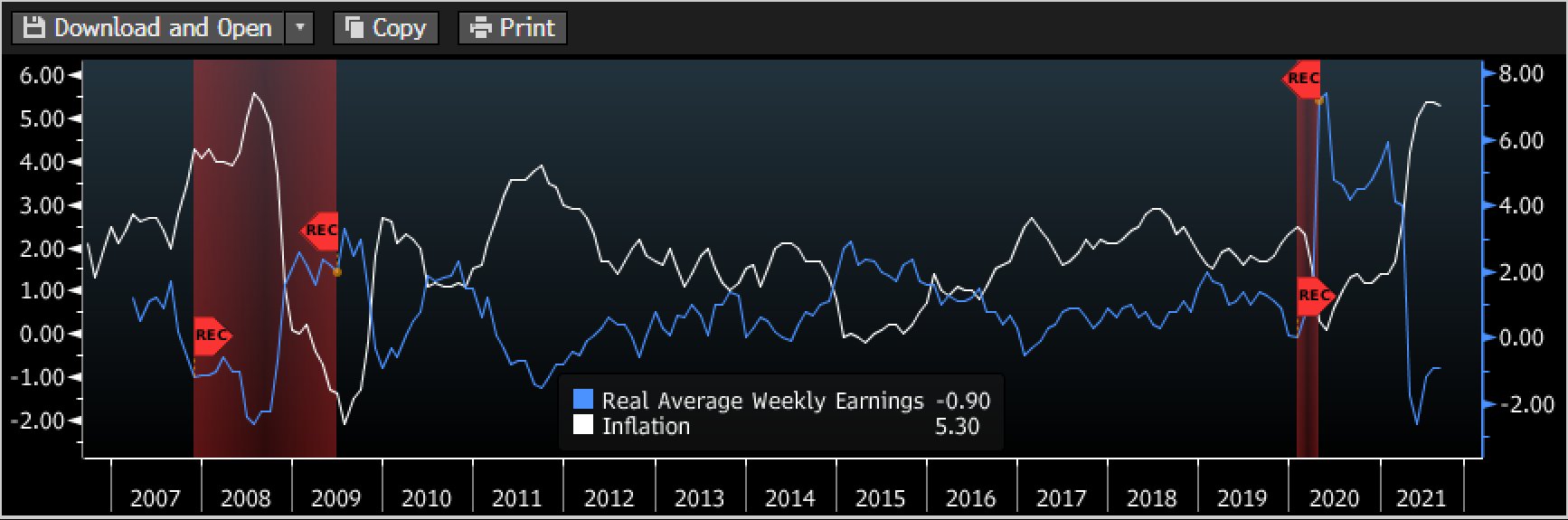

Correlazione fra inflazione e salari (Usa)

Fonte: Bloomberg

Correlazione fra inflazione e salari (Usa)

Fonte: Bloomberg

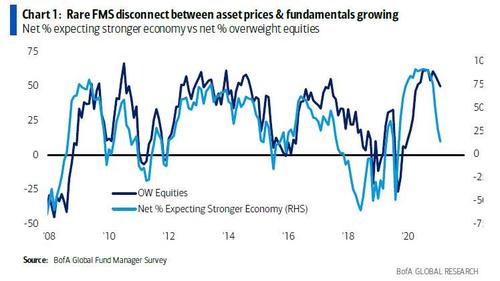

Correlazione fra aspettative macro-economiche e mercati azionari

Fonte: Bank of America

Correlazione fra aspettative macro-economiche e mercati azionari

Fonte: Bank of America

primo, il gap fra reddito a disposizione dei consumatori (in una nazione con i consumi che pesano per il 70% del Pil), alta inflazione e bassi salari è entrato in un trend che nelle ultime due occasioni (bande rosse in sovra-impressione) ha lastricato la strada a un tale rallentamento dell’economia da sfociare in recessione ufficiale. Ancora più rara la disconnessione fra mercati azionari ed economie reali sottostanti, di fatto un punto di rottura ufficiale della correlazione fra aspettative economiche come driver della equity allocation. Ognuno va per i fatti suoi: il mercato spinto da Qe e buybacks, l’economia verso un punto morto.

E la conferma di tutto questo arriva da questi altri tre grafici:

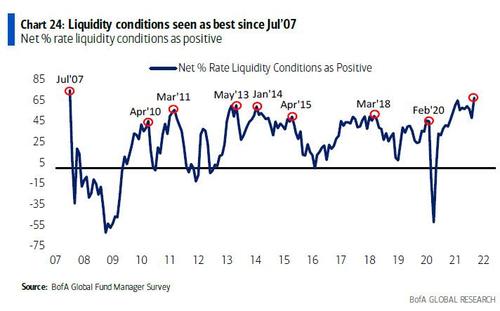

Indice della condizione di liquidità del mercato

Fonte: Bank of America

Indice della condizione di liquidità del mercato

Fonte: Bank of America

Indice delle condizioni finanziarie Usa

Fonte: Goldman Sachs

Indice delle condizioni finanziarie Usa

Fonte: Goldman Sachs

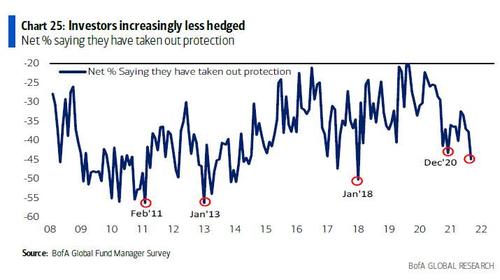

Percentuale di investitori con posizioni di hedging attive

Fonte: Bank of America

Percentuale di investitori con posizioni di hedging attive

Fonte: Bank of America

non solo le condizioni di liquidità del mercato paiono le più favorevoli dal luglio 2007 (bolla subprime in espansione terminale), tanto da spedire il Financial Conditions Index di Goldman Sachs al minimo storico ma l’ottimismo di Wall Street è tale da vedere il livello di protezione da possibili correzioni degli indici ai minimi dal gennaio 2018. Il motivo? Lo mostra questo ultimo grafico:

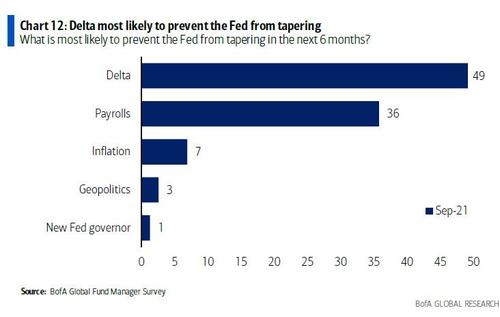

Criticità macro che potrebbero bloccare un taper della Fed

Fonte: Bank of America

Criticità macro che potrebbero bloccare un taper della Fed

Fonte: Bank of America

la variante Delta opererà da ennesimo alibi per preservare lo status quo. In alternativa, stando all’ultimo sondaggio di Bank of America fra 200 gestori di fondi, ci penserà l’occupazione, ancora troppo distante dai numeri pre-pandemia. Insomma, se la Cina sta giocando al chicken game con il mondo, quest’ultimo pare convinto che sarà il Dragone il primo a lanciarsi dall’auto.

Tradotto, salvando Evergrande come fece il 18 agosto con Huarong e di fatto innescando una nuova stagione di espansione creditizia. Scommessa decisamente rischiosa, perché potrebbe contemplare dei costi politici molto pesanti da pagare. E che sottotraccia il timore stia montando, pur dissimulato dalla tipica spacconaggine di chi non vuole tradire emozioni, lo mostra il dato del reverse repo del 14 settembre: 1.169,2 miliardi di dollari, quasi record assoluto. E non per garantirsi lo 0,05% di rendimento ormai divenuto trade attivo, bensì perché serviva collaterale a disposizione, assets pronta cassa come i Treasuries che la Fed di New York offre a garanzia del parcheggio overnight della liquidità. Il motivo? Il timore di una brutta sorpresa nottetempo da parte di Evergrande, tale da necessitare carta da collocare a garanzia delle troppe scommesse piazzate come freccette su un bersaglio.

Sicuri che sia la Cina ad avere il problema maggiore? Oppure, citando un Antonello Venditti d’annata, quella fra il 14 e il 15 settembre è stata una notte di lacrime e preghiere dall’altra parte del mondo, nel timore che potesse ripetersi quanto accaduto tredici anni fa? Una cosa appare quasi certa: la sindrome da 15 settembre è superata. Resta il fatto che, ormai e purtroppo, ogni giorno pare quello giusto per un incidente di percorso. E per inciso, il 20 settembre Evergrande ha in calendario scadenze su obbligazioni che non potrà ovviamente onorare. La Banca centrale ha fatto capire che parlerà con gli istituti coinvolti per una dilazione ma c’è da essere quasi certi che la riapertura di mercato asiatico del prossimo fine settimana sarà seguita con attenzione morbosa da una Wall Street insonne. Tanto più che due giorni dopo, il 22 settembre, si riunisce la Fed. Chi ha più paura?

© RIPRODUZIONE RISERVATA