Analizziamo due remunerative strategie di base, basate sul concetto verificato della Forza Relativa, con un filtro ottimizzato di trend nel settore delle equity.

Per aumentare costantemente il proprio capitale è necessario adottare una serie di strategie collaudate, che insieme formano un sistema di trading. Nelle fasi rialziste del mercato aggiungiamo al portafoglio delle equity di alta qualità, con un trend stabile, mentre nelle fasi ribassiste dobbiamo liberarci del maggior numero di equity possibili.

Vi mostreremo due remunerative strategie di base, basate sul concetto verificato della Forza Relativa, con un filtro ottimizzato di trend nel settore delle equity. A cura di Traders’ Magazine Italia, www.traders-mag.it.

Abbiamo fatto una selezione prendendo spunto da numerose strategie, e le abbiamo combinate in un sistema di trading. Questo sistema di aumento del capitale viene chiamato sistema di trading “World Wide Stock”, in breve WWS. Scambieremo soltanto una selezione di equity internazionali predefinite. I segnali di ingresso e di uscita forniranno strategie individuali.

In questo articolo presenteremo le due strategie principali, SIMA e SAKIR, e mostreremo le regole sottostanti. Oltre a queste due strategie long, il sistema WWS completo consiste anche di altre quattro strategie short. Ciascuna di queste è

remunerativa. Per ottimizzare ulteriormente l’efficacia e le caratteristiche di rischio, lavoreremo con due filtri di trend indipendenti (vedi figura 1).

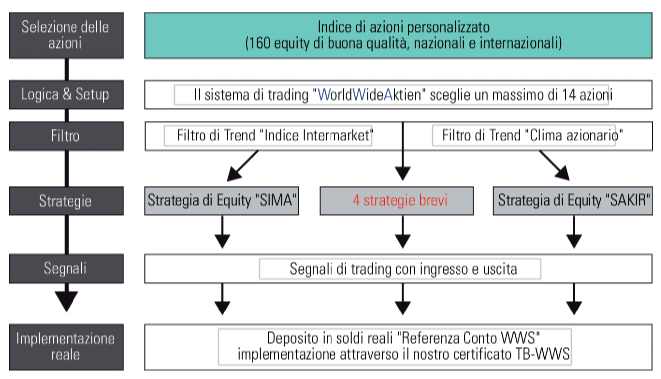

F1) Diverse strategie e due filtri di trend si uniscono nel sistema di trading

Illustriamo la struttura del sistema di trading. Diverse strategie e due filtri di trend si

uniscono. Il sistema di trading WWS sceglie come base un massimo di 14 tra le azioni più forti.

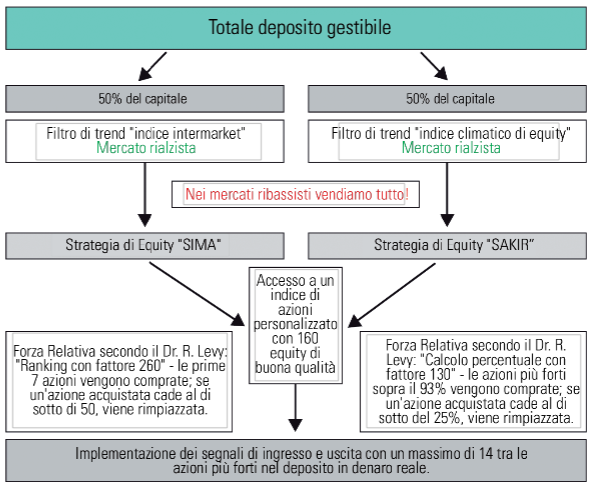

Il nostro gestore di posizioni assegna ad ogni strategia, con il suo filtro, una percentuale del conto da gestire, in questo caso il 50% (figura 2).

F2) Grafica del Setup

Due strategie diverse con filtri di trend indipendenti formano il setup e cercano le 14 azioni più promettenti per il portafoglio tra le 160 a disposizione.

L’implementazione dei segnali avviene attraverso le quote. L’orizzonte temporale varia a seconda del mercato azionario, con le fluttuazioni che vanno da pochi giorni fino a diversi mesi per i trend di mercato particolarmente forti.

In media, il periodo di holding è di 160 giorni di trading, con una percentuale di successo del 71% negli ultimi 10 anni.

Scegliere in questo modo le azioni offre un vantaggio sul profitto

Tutte e due le strategie di equity sono completamente indipendenti l’una dall’altra, ma si basano sulla stessa selezione predefinita di 160 azioni di alta qualità da tutto il mondo. I criteri per l’inclusione in questo indice di azioni includono: un grafico in crescita costante su base settimanale, la presenza di dati fondamentali solidi, un successo a lungo termine con dividendi costanti, una crescita costante con dei marchi prediletti o la leadership sul mercato, ma anche una bassa volatilità e una liquidità sufficiente considerando il mercato azionario del paese in cui si trova l’equity. Nell’indice di equity troviamo anche un bilanciamento tra i settori, una divisione bilanciata tra equity europee e statunitensi, e un buon equilibrio tra i certificati azionari offensivi e difensivi.

Filtro di trend

I nostri due filtri di trend sono dispositivi di sicurezza, che hanno dimostrato il loro valore in tutte le crisi degli ultimi 30 anni. Per la strategia delle azioni intermarket (in breve SIMA), passiamo a un filtro di trend intermarket autosviluppato.

L’analisi intermarket prende in considerazione i fattori ecologici e di mercato che interessano lo sviluppo dei tassi di interesse, i dati sull’inflazione, i trend della valuta e delle commodity, nonché i fattori del ciclo economico che influenzano il mercato, e dunque i tassi di scambio.

Il capitale circola tra le quattro classi di asset più grandi (obbligazioni, valute, commodity e azioni), formando così i trend dominanti del mercato. Ai fini di calcolare la direzione del trend, questi fattori di influenza sono valutati come positivi o negativi. Se almeno due fattori di influenza sono positivi, diciamo che il mercato è rialzista. In questo caso, implementiamo significativamente i segnali di acquisto SIMA. Se almeno tre di questi fattori di influenza diventano negativi, ci aspettiamo un mercato ribassista. Ciò risulta in un’uscita diretta da tutte le posizioni long esistenti di questa strategia, liberando capitale per le posizioni short. In questo mercato ribassista, tutti i nuovi segnali di acquisto vengono ignorati finché almeno tre fattori non diventano positivi, definendo per noi un nuovo mercato rialzista.

Per andare al filtro della strategia di equity dell’indice climatico dalla forza relativa secondo Levy (in breve SAKIR) passiamo a un calcolo puramente tecnico. Ciò distingue la strategia SIMA dal filtro intermarket. Per l’analisi tecnica, abbiamo compilato un indice globale di 25 indici azionari.

La forza relativa media di questo indice mondiale definisce un indicatore climatico. Se il valore di questo indicatore globale di clima è maggiore di 1, capiamo di essere in un mercato rialzista, e implementiamo sistematicamente tutti i segnali SAKIR. I valori minori di 1 rappresentano un mercato ribassista, e portano a un’uscita diretta da tutte le posizioni long di questa strategia. In questa fase ignoriamo i nuovi segnali di acquisto, rendendo disponibile il capitale libero per le strategie short finché il valore non aumenta nuovamente.

L’ingresso concreto

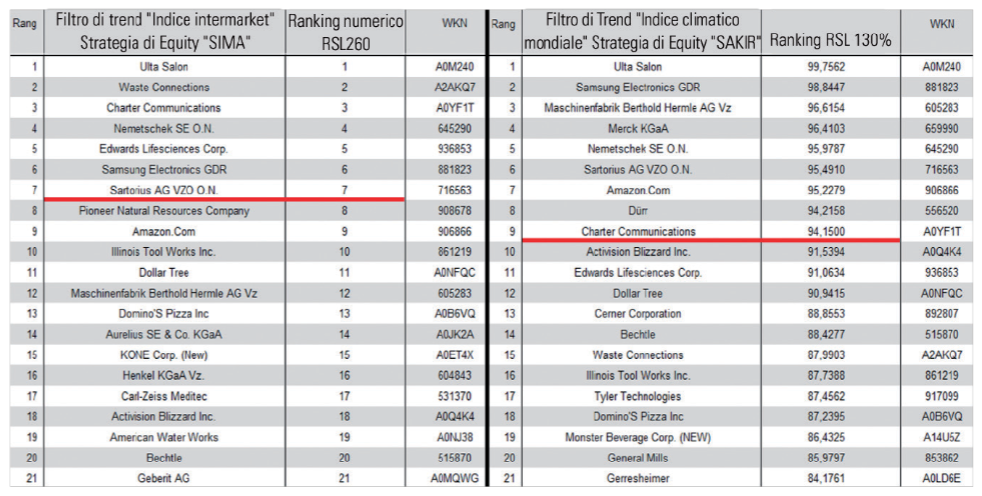

Se un segnale si accompagna a una conferma di mercato rialzista attraverso il filtro di trend intermarket, l’ingresso attraverso la strategia di equity SIMA può avere ulteriori vantaggi dal punto di vista del profitto. Se il filtro di trend è in “modalità rialzista”, creiamo il nostro indice di 160 azioni secondo il concetto di forza relativa secondo Levy (in breve: RSL) con un fattore di 260 e formiamo una lista di ranking

numerico (figura 3, sinistra).

F3) Concetto di forza relativa

Sinistra: il ranking numerico delle aziende di alta qualità attraverso la strategia di equity SIMA.

Destra: il ranking percentuale secondo la strategia azionaria SAKIR. Se diverse azioni sono al di sopra del limite, vengono preferite quelle più forti.

Compriamo le sette azioni più forti. Se una di queste azioni scende al di sotto del limite di 50, viene venduta e rimpiazzata dall’ultima azione ad essere entrata tra le prime sette. Quindi, il valore limite di 50 funziona come uno stop-loss basato sul sistema. Possiamo ottenere un ulteriore profitto anche con l’ingresso attraverso la strategia di equity SAKIR; ciò succede se un segnale è concorde alla confermazione rialzista del filtro di trend del clima azionario.

Se il filtro di trend è in modalità rialzista, creiamo il nostro indice di 160 azioni secondo il concetto RSL con un fattore di 130 e calcoliamo un valore percentuale relativo all’indice totale, seguendo l’idea dell’indicatore di forza del trend (figura 3,

destra). L’azione più forte può avere un massimo pari al 100%, il 93%, vengono acquistate. Se però una di queste azioni va al di sotto del 25%, viene venduta e rimpiazzata dall’ultima azione ad avere superato il 93%. Il valore limite del 25% funziona come uno stop-loss basato sul sistema. Per ridurre le attività di trading per entrambe le strategie, non controlliamo questo livello ogni giorno ma soltanto una volta alla settimana, e scambiamo i segnali il giorno dopo.

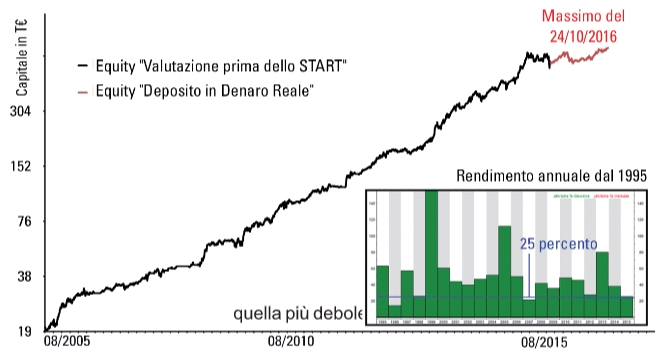

F4) Ritorno e curva di capitale

La curva del capitale si è mossa a gradino negli anni, nonostante diverse crisi, dandoci una crescita di capitale costante e sopra la media, con una perdita bassa rispetto a tutti gli indici più grandi. Il segreto del successo sta nella combinazione di strategie collaudate e di un’implementazione dei segnali costante e disciplinata.

Criteri di uscita e tecniche di stop

Entrambe le strategie funzionano con tecniche di stop-loss basate sul sistema sulla base di un prezzo giornaliero di chiusura. Il sistema fa un controllo ogni giovedì dopo la chiusura, e controlla se una determinata posizione nel conto debba rimanere, essere rimpiazzata o venduta. Ciò significa che in questo sistema non c’è uno stop classico con un valore fisso. Per il trader è inoltre importante capire che queste due strategie non si basano sui grafici classici, sulle medie mobili, le formazioni sui grafici o altri metodi simili.

F5) Esempio azioni Nemetschek

Un esempio di trading attuale: la strategia azionaria SIMA ha inviato un segnale di acquisto a 30,25 euro per Nemetschek il 4 settembre 2015. Il 20 maggio 2016 anche la strategia azionaria SAKIR ha aperto una posizione per questa azione a 49,81 euro. Entrambi i trader hanno registrato un profitto dell’82% e del 12%, intatti ancora ad oggi (ottobre 2016).

Gestione del rischio e delle posizioni

Oltre ai differenti approcci delle strategie di equity SIMA e SAKIR, la gestione del rischio include anche un proprio filtro di trend indipendente. Nella gestione della posizione, lavoriamo con una diversificazione con un massimo di 14 valori diversi.

Questo scambio commerciale è praticamente privo di significato per lo sviluppo della curva del capitale. Quello che conta è sempre il risultato totale di tutti i trade.

Dal momento che questa è una combinazione di due strategie indipendenti, si possono verificare delle situazioni contraddittorie. Ciò accade quando SIMA vende già la sua quota nel deposito totale, mentre SAKIR continua a tenere o addirittura a comprare quote. Durante l’implementazione reale è possibile attuare entrambi gli approcci, facendoli partire da due fasi diverse del mercato (modalità rialzista e ribassista).

Per questo motivo, pesiamo tutte le posizioni come percentuale dello stato corrente del deposito totale, e lavoriamo con una grandezza dinamica della posizione. Se il nostro portafoglio aumenta, le nuove posizioni diventano più grandi, mentre se il portafoglio cala le nuove posizioni vengono ridimensionate allo stesso modo. Con un

massimo di 14 azioni nel portafoglio, ciò corrisponde a un peso percentuale del

7,1% per posizione.

Implementazione del segnale

Tutti i segnali di vendita e acquisto vengono eseguiti entro il giorno di trading successivo, ai rispettivi orari di trading della borsa della nazione in cui si trova l’azione. Ciò è specialmente importante quando i derivati con effetto leva come i certificati o le garanzie vengono scambiati sui rispettivi segnali.

Di quanto capitale abbiamo bisogno come minimo?

Per trarre un profitto ottimale da queste strategie, un capitale iniziale realistico può essere valutato in circa 10.000 euro. Dal momento che lavoriamo con 14 posizioni, abbiamo valutato statisticamente la minima grandezza del deposito basandoci sui risultati degli ultimi 30 anni. Il capitale iniziale è sufficiente a far sì che le posizioni individuali non diventino troppo piccole, quindi i costi fissi non sono molto

importanti.

Conclusioni

Le due strategie combinano concetti collaudati e verificati per ottenere una crescita degli asset con equity funzionale, di successo e priva di emotività. Ciò risulta in un profitto annuale medio del 25%, con una massima perdita di circa il 18% negli

ultimi anni.

Articolo originale di Falk e Arne Elsner