Quali sono i veri market mover? Ecco cosa ci insegna il caso Softbank e perché la manipolazione sui mercati finanziari è sempre più forte a causa dell’uso - improprio - dello short squeeze.

Sembrava che l’ultimo scandalo in cui era incorsa, legato all’attività massiva su opzioni che ha portato ai deragliamenti di Borsa di inizio settembre, avesse del tutto segato il ramo già instabile su cui stava seduta SoftBank.

E invece, nel silenzio generale, il conglomerato giapponese ha appena messo a segno un rally di otto sedute che ha portato il titolo sopra quota 6.955 yen, il massimo da venti anni. Esattamente, dal marzo 2000, come mostra il grafico.

Fonte: Bloomberg

Ma come, la mossa da balena che ha squassato il Nasdaq non doveva rivelarsi la proverbiale goccia che fa traboccare il vaso, destinata a innescare una reazione punitiva del mercato?

Aspetta e spera. Di quale mercato stiamo parlando, di grazia? Quello che campa ormai unicamente su algoritmi, flussi di news ad alimentarli e iniezioni di liquidità della Fed? Sarebbe questo il mercato che punisce le manipolazioni?

Il gioco rischioso dello short squeeze

Per favore, siamo seri. E infatti, pare proprio che SoftBank sia stata “ricompensata” per il suo servizio, più che punita. E qui, occorre dare un’occhiata sotto il pelo del mercato, dove si vede la vera entità degli iceberg con cui abbiamo a che fare.

Ad esempio, cosa ha permesso a Wall Street la chiusura record del 7 ottobre, oltre 500 punti di avanzamento per il Dow Jones, nonostante la formale impasse sul rinnovo del programma di stimolo federale e l’aumento dei timori per una seconda ondata di pandemia? Il più grande short squeeze dal giugno scorso, come mostra il grafico.

Fonte: Bloomberg/Zerohedge

E uno dei tre maggiori da marzo. Ovvero, da quando i mercati andarono talmente fuori giri da obbligare la Fed a rientrare in gioco ufficialmente con un nuovo round di Qe, dopo il primo intervento del settembre 2019 per calmare il mercato interbancario a colpi di mesi e mesi di aste repo e term. Insomma, chiusura forzata di posizioni ribassiste. La più grande da quattro mesi a questa parte. Ora, guardate questi due grafici.

Fonte: Bloomberg

Fonte: JP Morgan

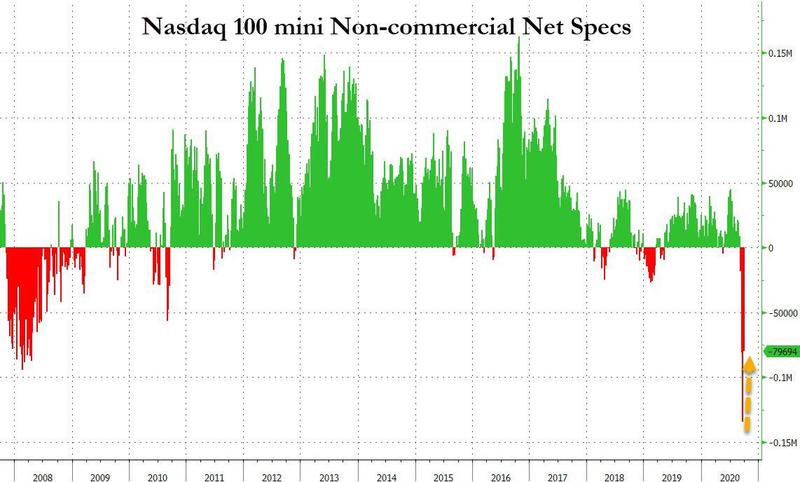

Il primo ci mostra come nella settimana di trading terminata il 29 settembre, le posizioni speculative short nette sul Nasdaq 100 siano crollate di colpo di quasi il 40% dai sette giorni precedenti, passando da -134.300 a - 79.600. E attenzione, perché il livello di posizioni ribassiste sull’indice tecnologico da cui si partiva rappresentava il secondo più grande di sempre.

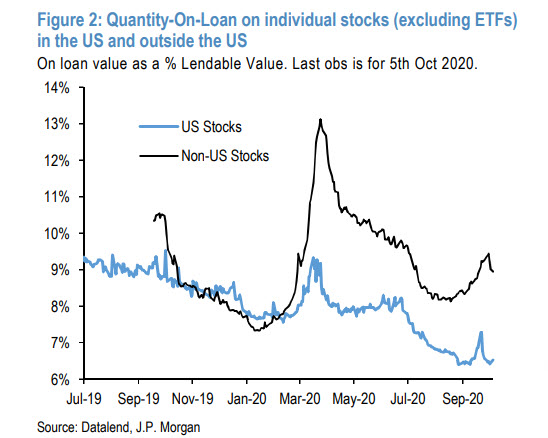

Insomma, un sentiment massivo tale da far pensare quasi a una pre-esplosione della bolla, a una fase terminale. Poi, nell’arco di un attimo, puff. Pressoché sparito. E il secondo grafico ci dice come a far data al 5 ottobre, le posizioni shorts totali su equities statunitensi fossero al minimo storico. Insomma, di colpo tutti bullish un’altra volta.

Al netto dell’irrazionalità dell’attuale mercato, qualcosa non torna. E infatti, nei meandri delle sale trading, tutti sanno che il crollo di quelle posizioni speculative sul Nasdaq era frutto di un unico rumors: al netto delle promesse agli investitori, SoftBank stava di nuovo operando su opzioni.

Di fatto, creando appunto le condizioni per un nuovo, enorme, epocale short squeeze che cacciasse via i cattivi pensieri ribassisti dal mercato. Stranamente, in contemporanea il titolo del conglomerato nipponico è andato in rally, raggiungendo il massimo da 20 anni. Coincidenze totalmente fortuite, ovviamente. Come d’altronde appare totalmente sconnesso da ogni possibile pianificazione strategica quanto rappresentato da questo altro grafico.

Fonte: Wall Street Journal

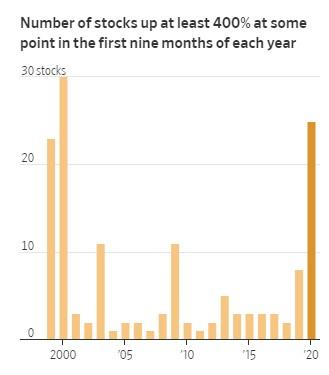

Il grafico ci mostra - basando i propri dati su uno studio pubblicato dal Wall Street Journal - come il numero di titoli azionari che nei primi nove mesi di quest’anno ha conosciuto aumenti superiori al 400% dai minimi sia al suo livello più alto dal 2000, ovvero dal pieno della prima bolla tech.

Non a caso, a New York si parla di 1999 vibe per descrivere il fenomeno. Tutto merito della cavalcata del Nasdaq, dell’esplosione delle Spac create ad arte per godere dei tassi a zero o meramente dell’accoppiata Powell-Mnuchin in modalità Plunge Protection Team strutturale? Sicuramente tutti e tre questi fenomeni hanno pesato.

Ma certe fluttuazioni al rialzo, quando divengono sistemiche e di massa come quelle appena registrate, necessitano cali sui minimi controllati che operino da esca altrettanto generalizzata. Pesca d’altura. Insomma, si monta la panna dei ribassisti e poi li si schiaccia nell’angolo, quando ormai mezzo mercato è con la guardia abbassata, trincerato dietro le sue certezze di bolla arrivata al massimo della dilatazione. Un gioco da ragazzi, di fatto.

Una versione di punp ’n’ dump che invece di far gonfiare le valutazioni dei titoli, crea artificiosamente un aumento delle posizioni ribassiste. Salvo farle saltare al momento più opportuno, innescando tanti piccoli mini-rally. Sotto le macerie dei quali, nemmeno a dirlo, resta quasi sempre la dumb money. Mentre altri, come ad esempio SoftBank, ne escono con il curriculum a breve ripulito e il titolo ai massimi da due decadi.

C’è però un problema, al netto dei profili più morali che regolamentari di mosse simili: ogni short squeeze, quando diviene sistemico, presenta il rovescio della medaglia, sotto forma di rischio. Ovvero, una margin call. Insomma, l’impossibilità di trovare in tempo utile e con perdite sopportabili un matching immediato fra domanda da buy the dip e offerta da disperazione per obbligo di chiusura posizione.

I veri (impalpabili) market mover

Bertolt Brecht, riferendosi a cose ben più serie, parlò del granello di sabbia in grado di bloccare anche lo strumento bellico più complesso, sofisticato e letale.

Quanti granelli di sabbia sono nascosti nelle pieghe del mercato? Per quanto tutto sarà manipolabile e quindi controllabile, prima che qualcosa vada fuori giri? Non stupisca, in un contesto simile, il fatto che a menare le danze non siano valutazioni sul VaR o modelli di trading, bensì il flusso incontrollato di news e la reazione pavloviana ad esse da parte degli algoritmi ad alta frequenza.

Donald Trump, da molti classificato come un parvenu capitato per sbaglio a Pennsylvania Avenue, nelle 36 ore seguenti alle sue dimissioni dall’ospedale ha dato vita a una vera e propria tweetstorm, quasi interamente incentrata su Borsa e temi economici. Di fatto, indirizzando nuovamente il mercato in ordine sparso, dopo che per 72 ore era rimasto pericolosamente concentrato solo sul destino del voto, in caso il COVID avesse reclamato una vittima così eccellente.

Servono market movers sempre più light e impalpabili, privi di reale costrutto sia macro che finanziario: servono sparate, mosse che muovano il mercato come una mandria impazzita di fronte agli ordini del mandriano. O a un temporale improvviso, presentatosi sotto forma di short squeeze. Ma finirà. Obbligatoriamente, deve finire prima o poi. Pena il termine totale del giochino, il crollo esiziale del castello di carte.

Il silenzio assoluto fuori dalla finestra, lo stop alla musica, ancorché suonata dalla disperata orchestra sul ponte del Titanic. Proprio come prefigurava Jeremy Irons nel ruolo del banchiere nel film Margin call. Si sta scherzando con il fuoco e finora è andata bene, ma l’asticella della posta in palio continua ad alzarsi, poiché costretta a un re-couple da sopravvivenza con il grado reale di criticità che incombe sulla testa e cresce in seno al mercato.

Non a caso, l’intera galoppata della nuova ondata di stimolo, inteso come salvataggio del sistema, è partita da lontano, lenta e quasi nascosta da termini da addetti ai lavori. La crisi repo del settembre scorso, capace di smuovere le pesanti terga della Fed dalla panchina a bordo campo su cui si era seduta dieci anni prima, innescando il pilota automatico degli acquisti sistemici.

Poi il tonfo di marzo, coperto dall’alibi del lockdown. Ora la necessità di un nuovo stimolo per l’economia reale e la volatilità da voto presidenziale. Nel frattempo e in contemporanea, mosse frenetiche da taglia-Borse come quelle di SoftBank, tipiche dei periodi che precedono le crisi strutturali, il last hurrah.

Attenzione al troppo rumore dell’entusiasmo, solitamente viene sovrastato dal silenzio della realtà. Dove in piedi, restano sempre e solo gli stessi. Quelli che hanno guidato il gioco. Restando in disparte.