Tutti ricordano il rally obbligazionario innescato, nel 1° trimestre 2012, dal finanziamento a 3 anni della BCE all’1%.

Lo spread btp–bund sui 10 anni passò dai 530 punti base del 9 gennaio ’12 ai 275 punti base del 19 marzo, l’evento default per molte banche spagnole (e anche alcune italiane) fu allontanato, l’enorme liquidità servì per assicurare i rimborsi dei bond bancari e per acquistare titoli governativi dei paesi periferici, non servì per dare ossigeno all’economia, perché le imprese non chiedevano più soldi come nei mesi precedenti e le banche non prestavano più per timore di aumentare le loro sofferenze.

Quest’anno non ci sarà alcun rinnovo del finanziamento a 3 anni da parte della BCE. Perché? Non ce n’è bisogno: le condizioni finanziarie dei mercati monetari e obbligazionari sono notevolmente migliorate, e alla scadenza delle 2 tranche di LTRO le banche troveranno i consueti finanziamenti settimanali e mensili.

Obbligazioni UE: nuovo rally

Eppure il rally obbligazionario si sta replicando, anche se l’origine è completamente diversa. Allora fu il salvataggio implicito di “mamma” BCE. Erano soldi che le banche avevano preso in prestito. Oggi sono i soldi veri di investitori oltreoceano alla ricerca del rendimento. Bisogna far fruttare il denaro.

Cosa si ottiene da una curva del bund con rendimenti reali negativi sino alla durata di 15 anni? E dalla curva dei treasury statunitensi che giace al di sotto del 2% fino alla scadenza decennale, che se ne fanno gli hedge funds americani?

Ora che si è allontanato lo spettro del break-up dell’area euro i gestori internazionali e i responsabili dei fondi sovrani devono rispondere ai committenti di come far fruttare il denaro affidato loro.

Per questo il rally obbligazionario dei “governativi” dei paesi non-core non si arresterà facilmente. Non sarà un rally indotto dalle autorità monetarie. Sara’ un rally indotto dal mercato. Meno “focoso” per velocità e intensità di quello del 1° trimestre 2012, ma sarà lento e inesorabile, quasi una marcia trionfale verso la convergenza dei tassi.

Un Treasury o un Bund decennale al 2% non è più un tabù, e nemmeno un btp decennale al 4% o i Bonos decennali al 4,5% entro la fine del 2013.

Soprattutto assisteremo ad una compressione degli spread dell’area “High yield “ verso la curva swap su livelli che non si vedevano da anni (mediamente a inizio 2012 una carta BB in euro aveva spread di 700 bps sulla curva swap, ora circa 370, ma c’è ancora spazio, a nostro parere per una discesa in area 300).

Quindi il 2013 sarà l’anno del rinnovato appetito per il rischio in area euro (sia obbligazionario che azionario) e della fuga dagli asset “sicuri” (bund, gilt, treasury, OAT, oro, franco svizzero).

Sarà quindi –ahimè– anche l’anno del super–euro (cosa che non farà bene alla nostra area geografica, che necessita di una valuta debole per rilanciare le esportazioni e approfittare della crescita del sud-est asiatico), e sono già molti gli analisti che vedono la sconfitta dell’euro nella guerra valutaria fatta di svalutazioni competitive innescata dalle banche centrali di tutto il mondo.

A supporto e integrazione di quanto rappresentato forniamo delle tabelle che mostrano in sintesi i processi che abbiamo descritto e che si sono verificati negli ultimi dodici mesi.

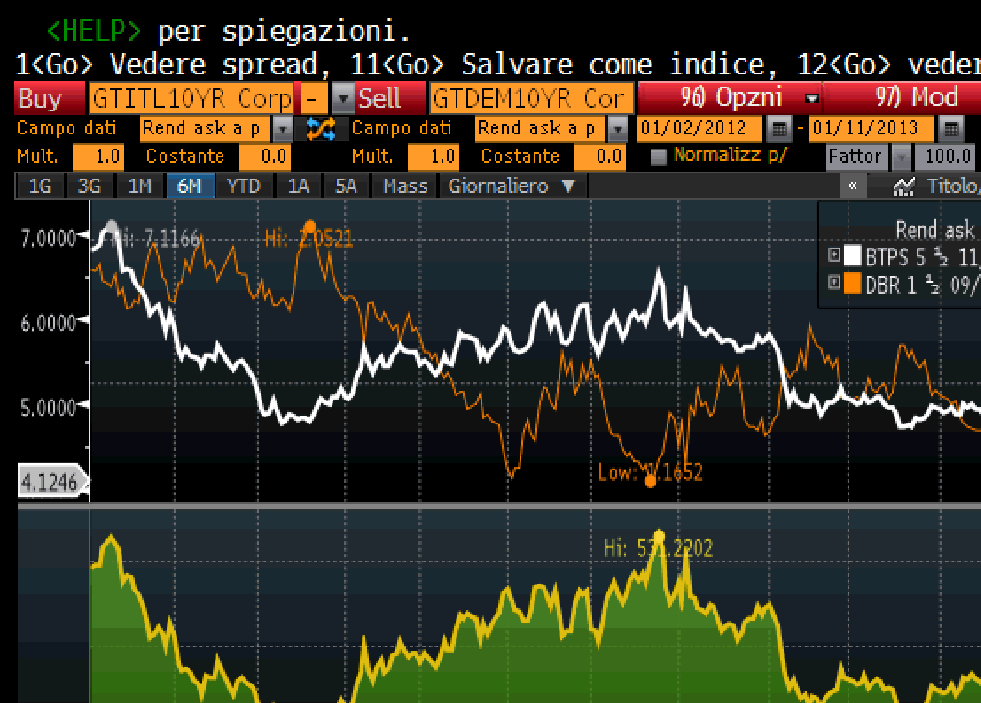

RENDIMENTI COMPARATI BUND- BTP 10Y E SPREAD 10Y DAL 1.1.2012 AL 11.1.2013

Anche per i mercati azionari, ci sono pochi dubbi che il 2013 sarà l’anno dei mercati europei (francese, italiano e spagnolo nella fattispecie) con un motore della spinta che sarà lo stesso del rally obbligazionario dei paesi periferici di cui sopra: la fuga dal mondo “free risk”.

Se valutiamo il dividend yield dei principali mercati azionari del mondo, di cui alla tabella successiva, rileviamo che il rendimento lordo delle azioni supera il rendimento reale del governativo a 10 anni del paese di riferimento. Per esempio, il tasso di dividendo calcolato da Bloomberg per l’ anno corrente sull’ indice CAC francese e’ del 4.15%, mentre il decennale francese rende 2.15% ! 200 bps di differenza rappresenta un bel premio al rischio, non c’è che dire. Stessa cosa dicasi per l’indice FTSE 100. Rende, ai prezzi attuali, quasi un 4% di dividendo stimato per il 2013, ma il gilt 10y viaggia su un 2.09%. Non c’è storia.

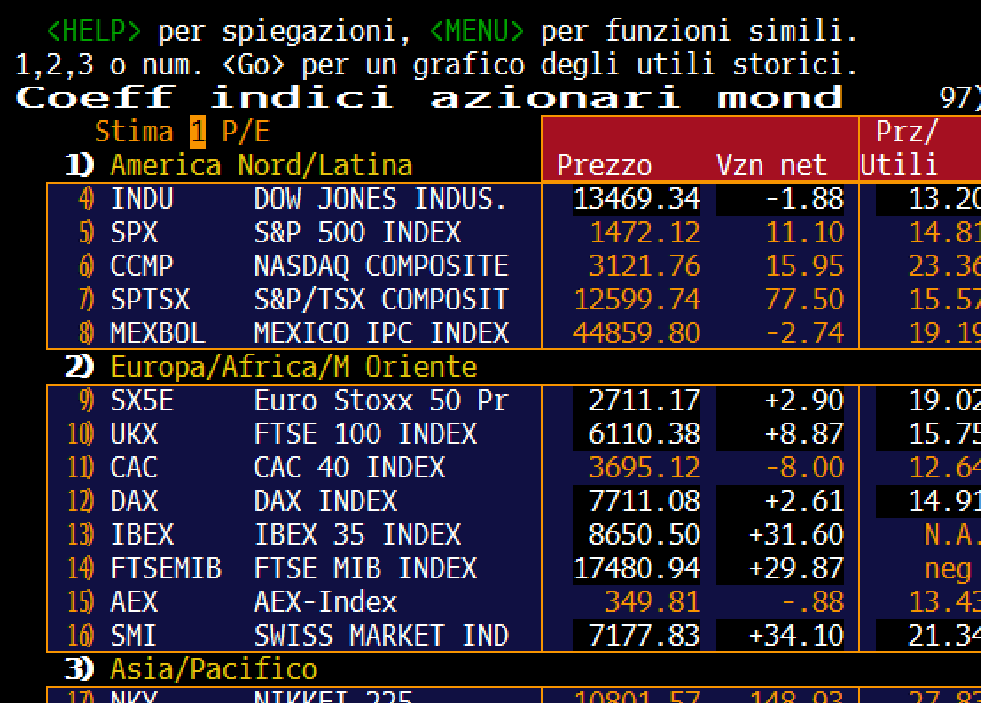

Per quanto tempo ancora i mercati saranno dominati dalla irrazionalità di un premio al rischio azionario cosi’ elevato, anche su base trentennale ? Quindi lo ripetiamo i rendimenti del bund, del gilt e del treasury dovranno salire e il dividend yield dei listini dovrà scendere, sia perché non avremo un tasso di crescita degli utili esaltante, e sia perché i P/E delle azioni europee sono ancora maledettamente bassi rispetto, per esempio, ai P/E delle azioni americane. (vedi tabelle seguenti)

TASSO DI DIVIDENDO INDICI MONDIALI SU UTILI STIMATI 2013 (PENULTIMA COLONNA ) E SU UTILI STIMATI PER IL 2014 (ULTIMA COLONNA A DESTRA )

INDICI DI PRICE EARNINGS DEI PRINCIPALI LISTINI MONDIALI AL 11.1.2013

In penultima colonna gli utili stimati per il 2013 e in ultima colonna gli utili stimati per il 2014

Renato Frolvi

Asset Manager - Studio Gaffino Sim - Roma