Quali effetti sui mercati finanziari con la vittoria del No al referendum costituzionale del 4 dicembre? Analisi, previsioni e spunti operativi.

Referendum costituzionale, vince il NO: quali effetti e conseguenze aspettarsi sui mercati e sull’economia dell’Italia con il NO all’approvazione della riforma costituzionale voluta da Renzi e con le sue dimissioni?

Il risultato del referendum è ufficiale, il No ha vinto con quasi il 60% delle preferenze. Quali effetti sui mercati, i BTP, l’economia e le banche italiane con la sconfitta di Renzi?

Quanto pesa l’incertezza politica per l’Italia sui mercati scatenata dalla vittoria del No al referendum costituzionale del 4 dicembre?

Ecco i possibili scenari che si aprono per i mercati finanziari (italiani soprattutto) con la vittoria del No e delle contromisure necessarie per proteggere il proprio portafoglio di investimenti oppure per approfittare delle opportunità che il mercato offrirà.

La finalità dell’articolo è solo quella di fare previsioni e analizzare il mercato azionario in vista dell’evento politico rilevante come la vittoria del No al referendum.

Di seguito i possibili scenari del dopo referendum e come muoversi dopo la vittoria del Sì o del No.

Referendum costituzionale, vince il NO: gli effetti sui mercati

Gli effetti di una sconfitta del premier Renzi al referendum costituzionale del 4 dicembre sono molteplici. L’esecutivo non avrebbe infatti più i numeri per governare e si dovrebbe passare ad un nuovo governo (molto probabilmente tecnico).

Con la vittoria del No alla riforma costituzionale il premier attualmente in carica si è dimesso e presenterà le dimissioni nelle mani del Presidente Mattarella nel pomeriggio di lunedì.

Di lì si aprono tre scenari principali:

- Il Presidente della Repubblica non accetta le dimissioni e invita Renzi a rimanere al suo posto. La scadenza della legislatura rimane al 2018.

- Il Presidente della Repubblica accetta le dimissioni e, dopo consultazioni, ridà il mandato di formare un nuovo governo al premier attualmente in carica, confermando che la scadenza naturale della legislatura rimane quella del 2018.

- Il Presidente della Repubblica accetta le dimissioni e, dopo le consultazioni, rilevando l’impossibilità di trovare una maggioranza parlamentare a sostegno di un cosiddetto Renzi-Bis, dà ad una autorevole figura politica l’incarico di formare un governo tecnico che durerà sino alla data delle elezioni anticipate nella primavera del 2017.

Le ipotesi 1) e 2) non sarebbero eccessivamente dannose per la curva dei BTP, per le azioni delle banche e per l’indice FTSE MIB in generale. Volatilità alta, ma solo nelle settimane immediatamente seguenti il 4 dicembre.

La più dannosa per i mercati è invece l’ipotesi 3), che vedrebbe le elezioni anticipate in primavera 2017 e il M5S diventare il primo partito in Italia. Ma sarebbe difficile un voto talmente plebiscitario al M5S da permettergli un governo monocolore.

Quindi, senza che il Movimento 5 Stelle riceva la maggioranza assoluta nella camera dei deputati (e nemmeno al senato), essendo il sistema elettorale ancora il c.d. Italicum, il nuovo parlamento eletto sarebbe di fatto ingovernabile (il M5S difficilmente farebbe accordi con altri partiti) e si aprirebbero le ipotesi addirittura per una seconda elezione anticipata nell’autunno del 2017.

Conseguenze macroeconomiche di medio termine se vince il No

L’incertezza politica post-elezioni anticipate implica ovviamente l’assenza di iniziative concrete a favore della crescita economica e dell’occupazione.

Ciò ha indotto alcune banche internazionali ad ipotizzare una revisione al ribasso della crescita economica italiana di circa -0.3% - una revisione della crescita da 0.8% a 0.5% per il 2017 e da 0.9% a 0.6% per il 2018.

La causa sarebbe da ricercare essenzialmente in un crollo degli investimenti delle imprese italiane in Italia e ad una rinuncia delle imprese estere a fare nuovi investimenti in Italia, il che avrebbe serie ricadute occupazionali e quindi ricadute anche sul livello dei consumi interni.

In assenza di una crescita sostenuta degli impieghi, il problema dei NPL (Non Performing Loans) delle banche e la loro scarsa redditività diventerebbe così un problema cronico e non di facile risoluzione nel breve periodo.

Vince il NO: effetti sui mercati obbligazionari

Innanzitutto una premessa sulle nostre finanze pubbliche.

A fine 2015, secondo i dati ufficiali del MEF, il debito pubblico italiano era pari a 2,2 trilioni di euro. Una quota pari all’85% era costituito dai titoli di stato in circolazione, cioè 1,87 trilioni di euro. Di questi 1,87 trilioni, il 40% era detenuto da investitori esteri e il 60% da investitori domestici (Banca d’Italia, banche e assicurazioni, fondi, imprese, famiglie).

Un 40% detenuto dagli stranieri, anche tramite l’ausilio di strumenti derivati (BTP future) è sufficiente per innescare un sell-off abbastanza marcato sui nostri titoli di stato. Questo è lo scenario prevalente fra gli analisti finanziari (tra cui me stesso) nel caso di vittoria del No e di dimissioni di Renzi. Le vendite verrebbero soprattutto dall’estero. E credo che le banche e le assicurazioni italiane sarebbero in difficoltà nel sostenere i prezzi dei BTP.

Se la BCE non intervenisse in difesa dei BTP, è probabile che il sell-off colpisca anche bond bancari e assicurativi, senior e subordinati, per l’evidente legame tra banche e assicurazioni e le quote di BTP da esse detenute in bilancio.

Circa le stime quantitative di questo rialzo dei tassi le previsioni degli analisti sono molto diverse fra loro, ma si può ipotizzare un rialzo del tratto a lungo termine della curva italiana di circa 100 bps o più, e per la curva subordinata delle banche e assicurazioni di circa 150 bps (per intenderci, BTP 10y renderebbe tra il 2,50% e il 2,70% dall’attuale 2%).

Oltre a ciò si acuirebbero anche i cronici problemi di liquidità del mercato dei corporate bond finanziari.

Ripeto, solo un deciso intervento della BCE a sostegno della curva governativa potrebbe mitigare questo irripidimento nel tratto a medio-lungo termine della curva governativa italiana. Non si escludono simili scosse anche per i bond “periferici” di Spagna e Portogallo.

I rendimenti dei bond “core” (Bund tedesco, OAT francese) dovrebbero invece scendere per effetto degli acquisti di chi cerca un bene rifugio.

Tuttavia, anche se con la volatilità in aumento, viene considerata remota l’ipotesi di un intervento della procedura di difesa OMT (Outright Monetary Transactions) della BCE, perché essa richiede l’assoggettamento del paese i cui bond sono sotto attacco ad un programma di aiuto finanziario con annesso “commissariamento” dell’Italia.

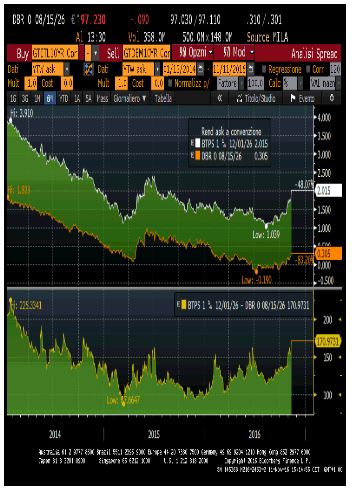

Comunque un allargamento dello spread BTP-Bund appare inevitabile: dagli attuali 170 bps si potrebbe facilmente giungere a 225-230 bps (il massimo relativo del 30/01/2014), non solo per effetto delle vendite sui BTP, ma anche per effetto degli acquisti sul Bund.

La vittoria del No potrebbe infatti avere un effetto “contagio” negativo sui prezzi dei governativi di Spagna e Portogallo e positivo sui prezzi del Bund e degli OAT francesi. Un aumento generalizzato sugli spread tra governativi “peripherals” e governativi “core” dell’area euro. Questo per ciò che concerne le conseguenze a breve termine.

Il trading di questo scenario si traduce nell’assunzione di una posizione “long” sul bund e “short” sui BTP che può essere agevolmente replicata con l’acquisto simultaneo dell’ETF BUND2L e dell’ETF BTP2S.

Il primo replica una posizione long di leva 2x e il secondo una posizione short di leva 2x, ambedue emessi da Lyxor e sufficientemente liquidi.

Per chi già detiene un ampio portafoglio di BTP e non desidera venderli, consiglio allora di associare la sola copertura costruita con l’acquisto solamente del BTP2S

Italia: debito/PIL dal 2004 al 2016

Ma ci sono delle conseguenze a medio-lungo termine derivanti dalla instabilità politica post-elezioni 2017.

Consideriamo ora l’ipotesi che un’eventuale vittoria del M5S alle elezioni anticipate 2017, ammesso che il M5S sia disposto ad alleanze parlamentari, possa portare alla formazione di una maggioranza in grado di governare: qui lo scenario che si apre porterebbe in ogni caso all’attuazione di un programma di tipo “populista” (termine senza accezione negativa per me) di espansione della spesa pubblica.

Ricordiamoci che uno dei cavalli di battaglia del M5S è il cosiddetto “reddito di cittadinanza” (un sussidio di 600 euro per disoccupati e poveri con aggravio per le casse dello Stato di circa 20-25 mld) e al contempo un impegno per la riduzione della pressione fiscale. Ciò porterebbe ad un peggioramento del rapporto deficit/PIL (da -2.6% attuale a -3% nel 2018, stimato dagli economisti di Natixis) e del trend di crescita assoluta del debito pubblico (da 135% del 2016 a 137%-138% del 2018).

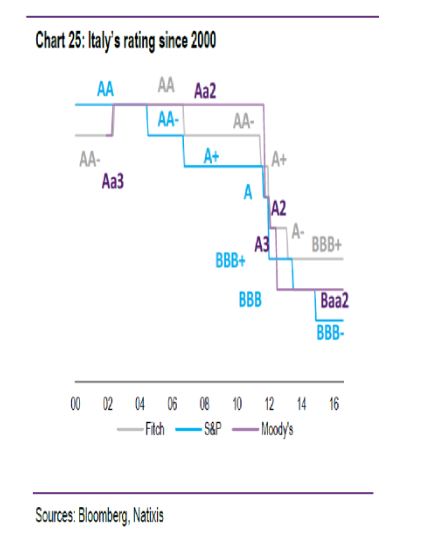

E questa prospettiva introduce un’altra conseguenza importante per la curva dei tassi italiana in una prospettiva di medio-termine: il peggioramento dei dati di bilancio in seguito alla instabilità politica si tradurrebbe in pochi mesi in un downgrade delle agenzie di rating, il più pericoloso dei quali sarebbe quello operato da S&P’s perché da BBB- esso ci porterebbe a BB+, cioè a livello “junk” (sub-investment grade).

Questa è una prospettiva abbastanza preoccupante perché comporterebbe l’obbligo di vendita coatta di BTP da parte di tutti quegli investitori istituzionali che amministrano fondi obbligazionari 100% investment grade (e che hanno come agenzia preferita la S&P’s, ovviamente). Ulteriori pressioni rialziste sui rendimenti non potrebbero essere quindi escluse.

La debolezza intrinseca della curva governativa italiana potrebbe così perdurare nel tempo, in assenza di manovre “di sostegno” poste in essere dalla BCE tramite il programma di QE. Stesso discorso per i bond emessi dalle banche e dalle assicurazioni italiane.

Il rating sull’Italia dal 2000 ad oggi

Spread BTP/Bund (30/01/2014 - 10/11/2016)

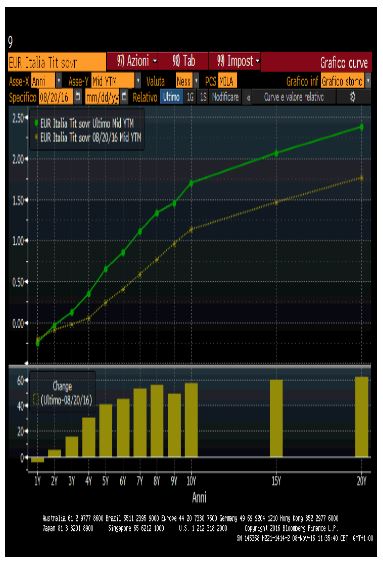

Rialzo della curva dei tassi italiana dal 20 agosto al 7 novembre 2016 (in basso variazioni in punti base sulle varie scadenze della curva)

Effetti sui mercati azionari con la vittoria del No

Le conseguenze immediate della vittoria del No al referendum sarebbe una correzione abbastanza sostenuta dell’indice italiano FTSE MIB per il semplice fatto che esso è in massima parte costituito da titoli bancari. La composizione del FTSE MIB All Share qui sotto in tabella dimostra che proprio il settore bancario/finanziario è il settore che ha performato in maniera peggiore dal primo gennaio ad oggi (7/11/ 2016) con un crollo del -40.4% contro una perdita dell’intero indice del -21.2%.

Strategicamente consiglio il posizionamento su un ETF di tipo short, anch’esso quotato sul mercato italiano, ad esempio il XBRMIB o anche BERMIB.

FTSEMIB All Share Index: performance settoriale 01/01/2016 - 01/11/2016

Alle croniche difficoltà relative alla bassa redditività e ai NPL presenti in bilancio (due problemi indubbiamente associati alla debole crescita del biennio 2016-2018), le vendite sul settore bancario sarebbero dettate dall’effetto trascinamento proveniente dal mercato obbligazionario governativo. Le banche infatti sono le maggiori detentrici del debito pubblico italiano, e le svalutazioni di portafoglio derivanti da una discesa dei prezzi dei BTP colpirebbero anche il conto economico delle stesse.

Chi detiene ancora azioni di banche italiane in portafoglio farebbe bene a comprare, a scopo di copertura, 2 ETF di tipo short su questo settore: 3BAS con leva 3x oppure XS7S con leva 1x. In realtà questi ETF di tipo short riguardano l’intero settore delle banche europee, non solo quelle italiane, ma vanno bene ugualmente per coprirsi dal rischio di ribassi, perché credo che in caso di vittoria del No ci sarebbe comunque un effetto contagio anche sulle banche francesi, tedesche e spagnole.

Un altro aspetto critico di una eventuale vittoria del No al referendum del 4 dicembre riguarderebbe lo stop temporaneo agli aumenti di capitale attualmente in cantiere, da MPS ad Unicredit, da UBI alla nuova banca derivante dalla fusione Veneto Banca e Popolare di Vicenza.

Consiglio di vendere comunque le azioni delle banche in odore di aumento di capitale: la possibilità di trovare finanziatori per le operazioni di rafforzamento patrimoniale è ben più problematica in momenti di volatilità come questi e probabilmente indurrebbe gli emittenti a procrastinare il reperimento delle risorse a dopo le elezioni anticipate nella primavera del 2017.

Non si può escludere che, a seguito del downgrade di rating della Repubblica Italiana, le agenzie possano poi colpire anche il rating delle banche italiane, con evidenti aumenti del costo della raccolta obbligazionaria sull’euromercato e compressione ulteriore del margine di interesse.

Per la verità la contrazione del ROE è un discorso un po’ più complesso, che esula dagli esiti del referendum del 4 dicembre, ma che il referendum stesso potrebbe però peggiorare.

Le banche italiane sono affette da una cronica contrazione della redditività su due fronti:

- nei componenti attivi del conto economico: il regime dei tassi negativi imposto dalla BCE, la riduzione dei volumi degli impieghi derivante dalla scarsa domanda di credito, e le svalutazioni crediti in portafoglio, i bassi margini commissionali sul risparmio gestito.

- nei componenti passivi del conto economico: gli alti costi operativi derivanti da un eccesso del personale, e l’aumento del costo della raccolta obbligazionaria per effetto di downgrading delle agenzie Moody’s o S&P’s (con annesso rialzo dei CDS).

Le considerazioni fin qui esposte inducono quindi alla massima prudenza sul settore bancario e finanziario in generale successivamente all’esito referendario negativo del 4 dicembre.

Referendum: quali sarebbero stati gli effetti con la vittoria del Sì?

Sebbene allo stato attuale questa ipotesi risulti essere la meno probabile non possiamo non prendere in considerazione lo scenario opposto a quello descritto precedentemente. In caso di vittoria del Sìci sarebbero buone notizie per i risparmiatori italiani affezionati ai BTP e per gli azionisti delle banche.

Una vittoria del Sì al referendum renderebbe certamente il mercato italiano, sia obbligazionario che azionario, assolutamente attraente agli occhi degli investitori stranieri, poiché la vittoria di Renzi allontanerebbe lo spettro delle elezioni anticipate e darebbe respiro al governo in carica sino alle elezioni del 2018.

Una sostanziale inversione di tutto lo scenario che avevamo descritto in caso della vittoria del No è quindi lo scenario in caso di vincita del Sì, sintetizzabile in 4 punti:

- Rally del governativo italiano determinato da una percezione positiva della stabilità politica che consegue da mancate elezioni anticipate. Probabile una diminuzione dello spread BTP bund sino in area 100 bps e una discesa del decennale italiano in area 1% di rendimento (quindi rally dei governativi con -90/-100 bps di contrazione dei rendimenti a 10 anni rispetto al 2% di rendimento odierno). Operativamente si può tradare il restringimento dello spread attraverso l’acquisto del BTP2L e del BUND2S.

- Una contrazione degli spread dei bond bancari (senior e subordinati) di almeno 50/70 bps in aggiunta alla discesa dei rendimenti già descritta per il BTP 10y. Il rally sarebbe più pronunciato per i bond a più alto rischio quali i CO.CO. bonds (tier1 di nuova generazione), ma anche dei tier2 quotati nella borsa italiana. Consiglierei l’acquisto della Mediobanca 3.75% 2026 oppure dell’Unicredit 8,10% 01/2019 step-up, ambedue quotati sul MOT.

- Un probabile innalzamento dei rating della Repubblica Italiana di 1 oppure 2 notch da parte delle agenzie di rating: per S&P’s l’Italia potrebbe diventare una BBB e poi una BBB+

- Un rally del mercato azionario, soprattutto del settore bancario, che a questo punto si vedrebbe spianata la strada a tutti gli aumenti di capitale messi in stand-by sino alla vigilia del voto. In questo caso consiglierei l’acquisto di un ETF long sulle banche quali 3BAL oppure BNKE.