In attesa del giovedì del giudizio (coupon di Evergrande più Fed), il mercato svela il suo vero timore: le 3 red lines elaborate per i limiti sul debito corporate. In gioco, un quarto del Pil cinese

Altro giorno, altra croce sul calendario del conto alla rovescia. Con i mercati cinesi ancora chiusi per festività, tutti gli occhi erano puntati su Hong Kong e sul titolo di Evergrande. Giovedì il conglomerato cinese dovrebbe ripagare un coupon da 83 milioni di dollari legato a un’emissione in dollari a 5 anni (scadenza marzo 2022) per un controvalore di 2 miliardi. Nel frattempo, il rendimento su quell’obbligazione è salito al 560% dal 10% di inizio anno. Di fatto, default acclarato. Il 29 settembre, poi, altra scadenza, questa volta su carta a 7 anni.

In nessun caso, quegli obblighi saranno onorati. Sono state le stesse autorità cinesi ad avvertire in tal senso i creditori, prima dei due giorni di festività nazionale. Resta un fatto, però. Anzi, due. Potenzialmente, il mercato pare di fronte alla tempesta perfetta. Giovedì mattina, infatti, si rischia di scontare il combinato fra default ufficiale di Evergrande sulle prime scadenze con le comunicazioni della sera prima di Jerome Powell riguardo al taper della Fed. Giornata da segnare in rosso, insomma. O forse no?

Perché il secondo fatto è ben rappresentato da questi due grafici:

Andamento dei rendimenti del comparto junk bonds Usa

Fonte: Bloomberg

Andamento dei rendimenti del comparto junk bonds Usa

Fonte: Bloomberg

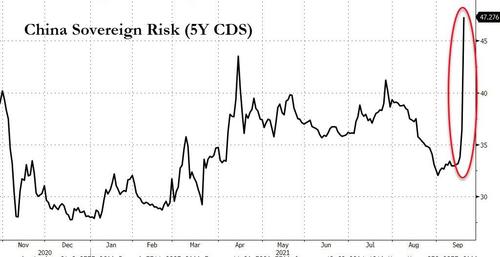

Andamento del credit default swap cinese (5 anni)

Fonte: Bloomberg/Zerohedge

Andamento del credit default swap cinese (5 anni)

Fonte: Bloomberg/Zerohedge

il primo mostra come l’effetto Lehman, a oggi, appaia decisamente contenuto, quantomeno in base alla reazione catatonica del rendimento dei junk bonds Usa. Il secondo è ancora più interessante, perché se il credit default swap cinese a 5 anni è esploso a cavallo dello scorso weekend, occorre notare come quota 47 punti base sia tutt’altro che da allarme rosso. Nel marzo del 2020, in piena crisi pandemica, il cds di Pechino viaggiava in area 90 punti base, mentre a inizio 2016 toccò addirittura quota 150 punti base, in netta accelerazione dopo la svalutazione dello yuan di fine 2015.

Insomma, per ora il contagio appare limitato. Almeno quanto l’effetto dell’annuncio di Standard&Poor’s rispetto all’ineluttabilità del default: il titolo infatti ha aggiornato il minimo record del giorno precedente ma cedendo solo l’1,32%, mentre l’intero indice Hang Seng ha chiuso la giornata in pressoché parità. Per essere la penultima seduta prima del potenziale armageddon day, nulla che il mercato non possa apparentemente contenere. E gestire. Il problema è un altro, rappresentato da questo grafico:

Andamento del sotto-indice costruttori (Borsa di Hong Kong)

Fonte: Bloomberg

Andamento del sotto-indice costruttori (Borsa di Hong Kong)

Fonte: Bloomberg

il contagio reale è partito in grande stile nel sotto-indice dei costruttori della piazza di Hong Kong. E l’immobiliare con le sue mille ramificazioni, rappresenta circa un quarto dell’economia cinese: numeri con cui non si scherza.

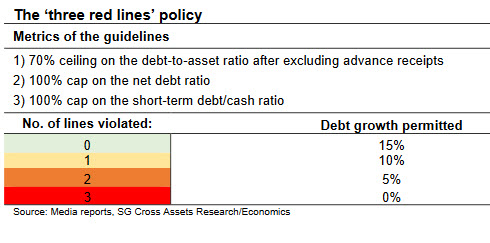

Timori per un effetto domino? No. Quantomeno, non legato direttamente a un’incapacità (ormai palese) di Evergrande di onorare le proprie scadenze. Se infatti il presidente della società ha cercato di rincuorare tutti, sottolineando come il colosso uscirà dal suo momento più buio, a fare paura è il contenuto di questa tabella

Le tre «linee rosse» di regolamentazione dell’indebitamento corporate cinese

Fonte: Goldman Sachs

Le tre «linee rosse» di regolamentazione dell’indebitamento corporate cinese

Fonte: Goldman Sachs

elaborata da Goldman Sachs nel suo ultimo studio: le tre linee rosse sul leverage del governo che sarebbero alla base dell’esplosione del caso Evergrande. Il proverbiale canarino nella miniera del debito cinese, a forte rischio di soffocamento dopo l’accelerazione impressa da Xi Jinping alla processo di eliminazione degli eccessi creditizi passati. In primis, proprio nel settore strategico (e molto sentito a livello di popolazione) dell’edilizia e del mercato immobiliare.

Inutile negarlo, l’avviso delle autorità cinesi sul rischio di controparte fu emanato l’8 giugno scorso: chi era esposto su Evergrande veniva invitato a operare da subito stress test di resistenza a un worst case scenario che questa volta era davvero probabile, dopo gli allarmi ciclici susseguitisi dal 2016 in poi. Tutti sapevano che Evergrande operava a leva in maniera sconsiderata: in Cina ma anche all’estero. E tutti, almeno fino a pochi mesi fa, si giravano dall’altra parte. Ora, la svolta: in base a quello schema, soltanto le aziende con ratio di debito bassissime e sotto controllo avranno via libera a ulteriore indebitamento ma non superiore al 15%. In caso di violazione di violazione di 1 delle tre red lines, quel cap scende al 10%. Se i criteri non rispettati sono due, si cala ancora al 5%. Nei casi più estremi di abuso del leverage, divieto assoluto.

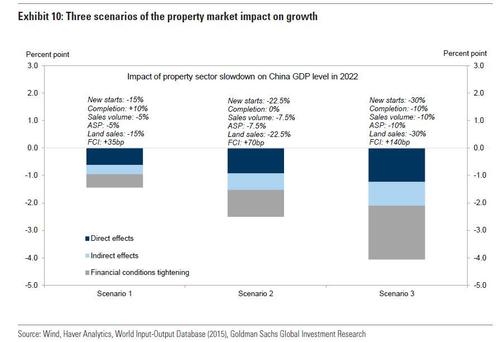

Il problema? La stragrande maggioranza dei costruttori cinesi rientra nelle fasce di violazione fra 2 e 3. Fine della festa. E questo altro grafico,

Scenari di impatto dei caps di leverage sul Pil cinese

Fonte: Goldman Sachs

Scenari di impatto dei caps di leverage sul Pil cinese

Fonte: Goldman Sachs

sempre contenuto nel report di Goldman Sachs, mostra quale sia il possibile scenario di impatto sul Pil di una legislazione draconiana sul livello di indebitamento del settore: parlando di un comparto che pesa per circa il 25% della crescita di Pechino, Xi Jinping sta rischiando grosso. Molto, molto grosso. Fino al 4%. Ecco spiegato il nervosismo dei mercati, tutt’altro che focalizzato in realtà su 83 milioni di coupon in scadenza, un qualcosa più attinente a una grande Italease che a una nuova Lehman.

L’intento di Xi Jinping? Porre fine allo schema Ponzi che vedeva la maggioranza dei costruttori cinesi indebitarsi per acquistare terreni, capitalizzare profitti da prevendite poste in essere prima ancora che venisse spostata una singola zolla e, a quel punto, indebitarsi nuovamente per dar vita a nuovi progetti. Fine della festa, appunto. E attenzione, perché in novembre a Pechino si terrà il Sesto Plenum del Partito comunista, occasione che Xi Jinping intende utilizzare per dar vita alla riabilitazione totale della rivoluzione maoista e presentare al mondo la sua continuazione ideale attraverso la nuova politica di Prosperità comune. Colpire chi specula su un bene primario come la casa, in tal senso, appare assolutamente prioritario e di sicuro effetto.

Oltretutto, a prova di critica per eventuali tonfi disordinati dei mercati globali: chi ha la coscienza tanto pulita da poter attaccare ufficialmente un leader che intende chiudere per sempre una stagione di debito allegro che avvelena economia e finanza? Ring any bells in Washington?