La piattaforma di trading online presenta i documenti per il collocamento e punta a 40 miliardi di valutazione. Ma tra le pieghe del prospetto emergono criticità e gap enormi. Siamo al reset finale?

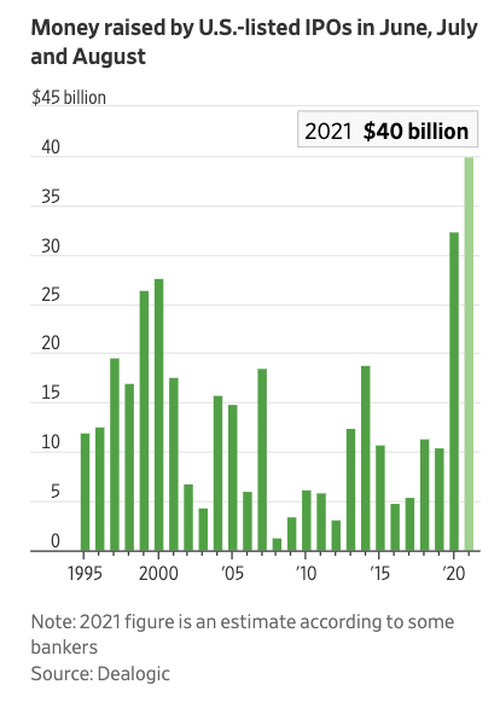

Robinhood, la piattaforma di trading on-line divenuta il cavallo di Troia dell’armata retail nel suo assalto alle meme stocks e campo di battaglia per gli short squeezes dello scorso inverno, ha presentato la documentazione per il collocamento. Si punta a stringere i tempi, sfruttando il fattore emergenziale in un mercato che ancora gode dello schermo di ottimismo della Fed: come mostra questo grafico,

Fonte: Wall Street Journal

il numero da record di sbarchi a Wall Street previsti per l’estate sembra tradire una fretta decisamente sospetta.

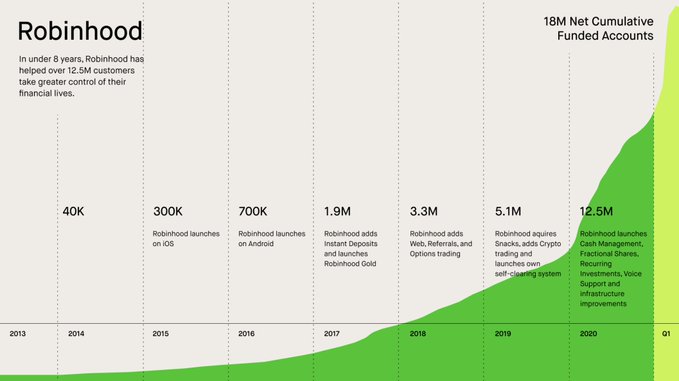

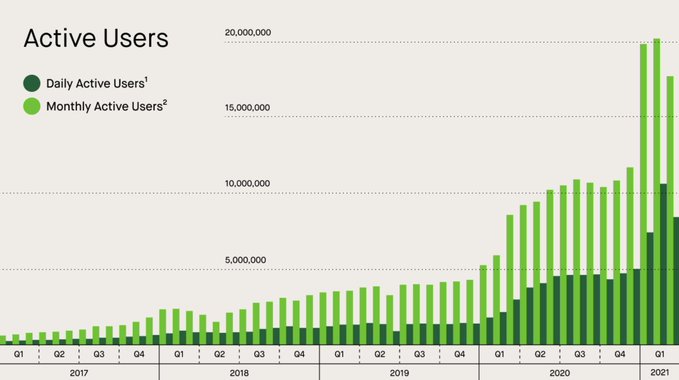

E Robinhood punta in alto: 40 miliardi di dollari di valutazione, al netto di numeri che parlano di ricavi per 959 milioni di dollari per il 2020 contro i 278 dell’anno precedente e un utile netto di 7 milioni. Il tutto, giunto a poche ore dall’ok alla sanzione da 70 milioni di dollari comminata dalle autorità americane di supervisione dei broker per inadempienza nel proporre trading rischiosi a un pubblico non idoneo. Non male come presupposto di base. Ma questi due grafici

Fonte: Robinhood

Fonte: Robinhood

sintetizzano al meglio i numeri reali: 17,7 milioni di utilizzatori attivi al mese, la metà dei quali sono investitori alle prime armi o alla prima esperienza assoluta di trading. L’età media è di 31 anni e il conto medio è di 240 dollari. Insomma, il paradiso del dilettante che punta a diventare il nuovo Gordon Gekko.

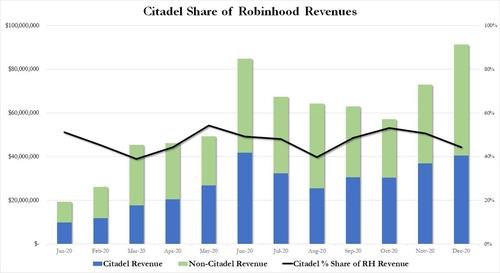

Non a caso, le condizioni dell’IPO prevedono una quota fra il 20% e il 35% di azioni destinate ai clienti: una grande famiglia, dove il padre sarà ricompensare la fedeltà dei figli. C’è però un primo problema, rappresentato in queste altre due immagini:

Fonte: Bloomberg/Zerohedge

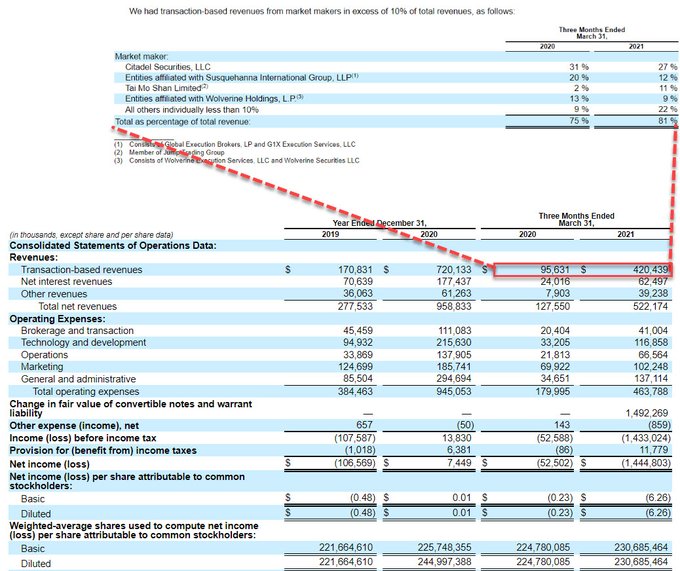

Fonte: Robinhood/Sec

il 27% di tutti i pagamenti che Robinhood riceve per il cosiddetto PFOF (Payment For Order Flow), ovvero la vendita dei flussi di contrattazione dei propri clienti a terze parti, fa capo a un unico soggetto, Citadel. Ulteriore criticità: l’81% delle revenues totali di Robinhood dipende appunto dal PFOF. Ora, al netto di un multa per condotta professionale disdicevole pagata proprio nel giorno della presentazione dei documenti, cosa accadrebbe se Citadel si stancasse di dipendere troppo dal retail trading o se quest’ultimo perdesse appeal e partecipanti o, in ultima istanza, se alla Sec avessero un sussulto e decidessero di rafforzare anche solo un po’ la regolamentazione al riguardo?

Molto facilmente, quei 40 miliardi di valutazione dell’IPO crollerebbero a zero in un flash crash senza precedenti. Ora, questo grafico

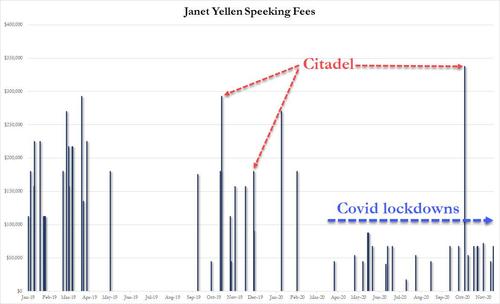

Fonte: Bloomberg/Zerohedge

fa capire come Citadel, di fatto il Primary Dealer numero uno del debito Usa, possa vantare rapporti molto stretti con l’attuale segretario al Tesoro, quindi difficilmente a rischio di finire senza preavviso nel mirino delle autorità di vigilanza. Ulteriore dubbio in arrivo: Citadel, nel caso, saprebbe in anticipo di eventuali mosse della Sec o del Tesoro, forse Robinhood no. E, soprattutto, ne resterebbe all’oscuro fino all’ultimo chi decidesse di acquistarne le azioni.

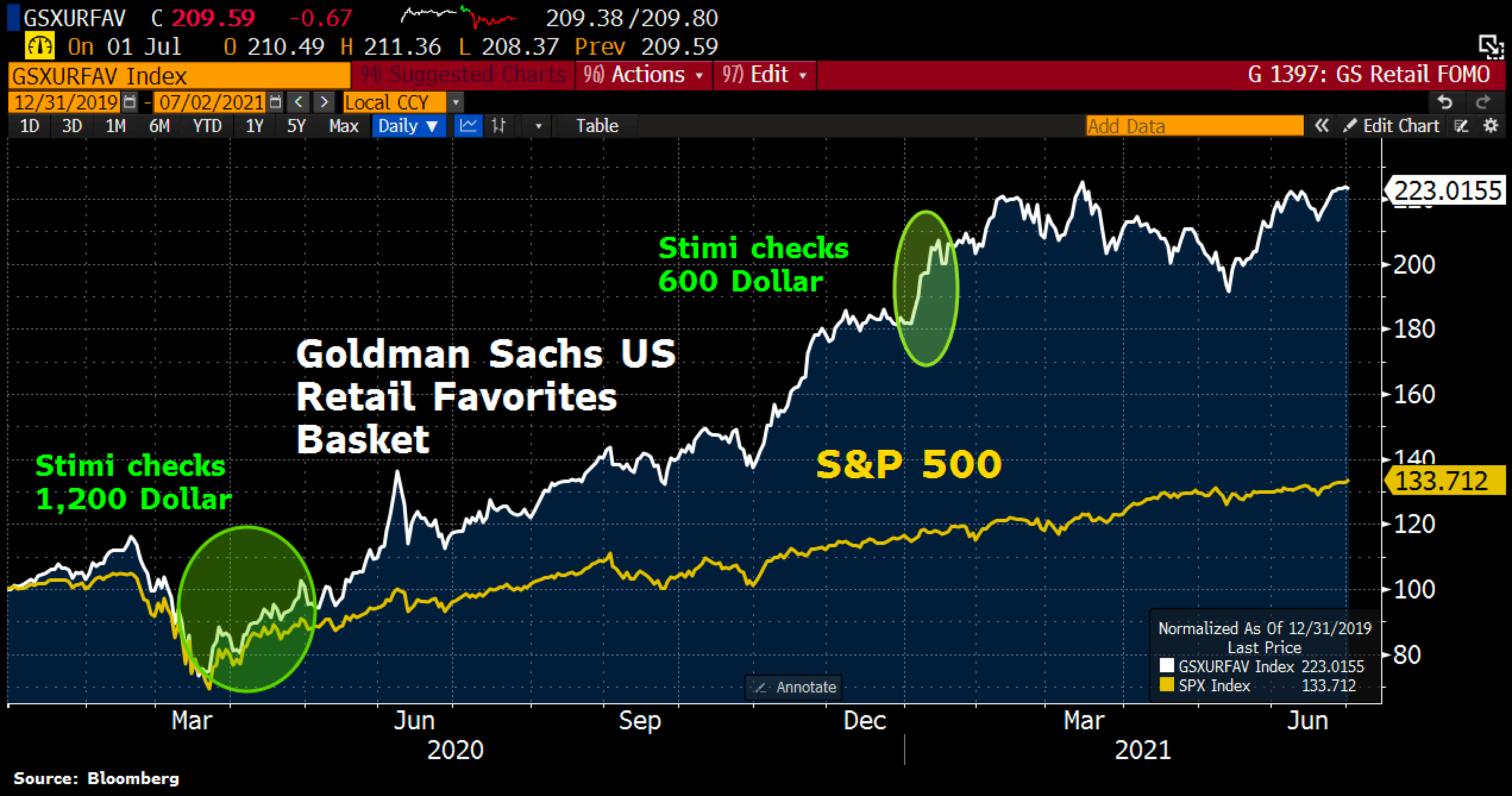

Le quali, oltre alla prelazione molto ampia per gli affezionati clienti della piattaforma, possono contare su un’altra particolarità: in base ai documenti dell’IPO, infatti, gli insiders dell’azienda . dirigenti e dipendenti - sconteranno un periodo di lock-up solo di un giorno e non di sei mesi come normalmente accade con i collocamenti a Wall Street. Tradotto per i profani: possono scaricare i titoli in loro possesso già nel primo giorno di trading. Insider selling al debutto, davvero un viatico di garanzia. Cui va unirsene un altro, plasticamente rappresentato in questo ultimo grafico:

Fonte: Bloomberg

i ricavi triplicati dello scorso anno, infatti, sono dovuti essenzialmente al ruolo di driver che la cosiddetta stimmy money ha avuto per l’avvicinamento in massa della clientela retail al mondo del trading.

Ovvero, il denaro dei piani di sussidio e sostegno federali anti-pandemia decisi ed elargiti prima dall’amministrazione Trump e poi da quella di Biden. Il grafico mostra perfettamente ammontare delle due ondate e loro influenza diretta nei corsi di mercato. Delle due, l’una: i 40 miliardi di obiettivo per l’IPO scontano forse una pandemia che si tramuti in endemia e renda strutturali quei sostegni di welfare oppure si punta su una qualche altra emergenza ciclica in arrivo, magari una guerra o una risurrezione dell’Isis? Una cosa appare certa: i destini di Robinhood, stante la dipendenza pressoché totale dei propri numeri da situazioni di contingenza estrema (front-load dei fondi agli ordinativi dei clienti retail e politiche espansive di Tesoro e Fed), appaiono totalmente in balia di terze parti.

Sarà quindi un caso che il lock-up per gli insiders sia stato ridotto a un solo giorno, mentre la quota di prelazione titoli per i clienti potrà raggiungere fino al 35% del totale? Da quando esistono i pasti gratis a Wall Street? Paradossalmente, l’IPO di Robinhood, ammesso e non concesso che vada in porto, potrebbe segnare il reset, il punto di non ritorno di una stagione di manipolazione dei mercati che non conosce precedenti. E, forse, sancirne la fine. Potenzialmente fragorosa.