L’obiettivo principale delle operazioni monetarie non convenzionali è un aumento dell’inflazione, ma l’effetto ad oggi è deflazione. Siamo sicuri che siano soluzione e non una mera apparenza?

Durante l’attuale crisi economica abbiamo ripetutamente sentito parlare di operazioni monetarie non convenzionali come, per esempio, l’alleggerimento quantitativo (QE) e le operazioni di rifinanziamento di lungo periodo (LTRO).

Della crisi in atto, palesatasi con il fallimento di Lehman Bros. nel 2008, vi erano già segni evidenti nel 2007, tanto che i primi provvedimenti del governo USA per mitigarne e contenerne gli effetti sono proprio stati presi ad inizio dicembre 2007. La crisi, pertanto, si protrae ormai da quasi un decennio.

Queste operazioni straordinarie sono state effettuate da molte delle più importanti banche centrali al mondo, come la Federal Reserve, la Banca Centrale Europea, la Bank of Japan. Nelle intenzioni delle stesse, o almeno nelle intenzioni dichiarate, gli obiettivi sarebbero dovuti essere quelli di garantire la liquidità ad un sistema in crisi, agevolare il credito, ed aiutare a raggiungere l’obiettivo sul tasso di inflazione.

Operazioni monetarie non convenzionali: nessun obiettino raggiunto

Nessuno dei due risultati sembra essere stato raggiunto. Infatti, per esempio, la BCE non è riuscita a raggiungere l’obiettivo di un incremento dell’aggregato monetario M3 (fissato in una crescita dello stesso del 4,5%) e nemmeno quello sul tasso di inflazione (stabilito “appena” al di sotto del 2%). Pertanto si potrebbe quasi cominciare a dubitare della bontà di tali operazioni in relazione agli obiettivi che dovrebbero perseguire.

Innanzitutto, segnaliamo che queste operazioni riguardano una serie di titoli chiamati “elegible assets”, che possono essere Titoli di Stato ma anche altri titoli. Inoltre, c’è una differenza tra alleggerimento quantitativo (QE) e operazioni di rifinanziamento di lungo periodo (LTRO). Infatti, con il QE i titoli vengono venduti alla banca centrale, con la conseguenza che le banche commerciali si privano dei titoli ma anche dell’interesse che gli stessi fruttano, ricevendone riserve (liquidità) infruttuose.

Con le LTRO, invece, i titoli vengono dati “solo” in garanzia, rimanendo così gli interessi che gli stessi fruttano alla banca commerciale che, però, paga un interesse sulla liquidità presa a prestito con il titolo in garanzia. E qui, sembra d’uopo far notare che mentre le LTRO di fine 2011 e inizio 2012 prevedevano un tasso di interesse sulla liquidità presa a prestito, con titoli in garanzia, dell’1%; alcune delle ultime prevedono un tasso di interesse pari a zero.

Comunque sia, come si può notare, queste operazioni riguardano titoli che vengono venduti o dati in garanzia alla banca centrale per ricevere riserve (liquidità). Il ragionamento sembra semplice e lineare: la banca centrale aumenta la liquidità a favore delle banche commerciali che, a loro volta, aumentano l’offerta di moneta al pubblico, stimolando il credito, i consumi e aiutando, così, anche a raggiungere l’obiettivo sul tasso di inflazione.

Purtroppo, nonostante le cose appaiano “semplici”, non si può dire che siano andate proprio in questo modo. Infatti, mentre Mario Draghi ha fortemente aumentato l’offerta di moneta alle banche commerciali, queste non hanno fatto la stessa cosa con il pubblico, con la conseguenza di una stretta al credito (credit crunch) risultata in una “espansione” dello stesso molto limitata. Inoltre l’obiettivo sull’inflazione non è stato raggiunto e siamo arrivati, invece, alla deflazione.

I veri effetti delle politiche monetarie straordinarie

Ora, senza approfondire il non trascurabile fatto che l’offerta di moneta delle banche centrali ha dispiegato effetti minimi sul credito al pubblico da parte delle banche commerciali e le possibili ragioni di questo, prendiamo in considerazione gli effetti dell’offerta di moneta della Federal Reserve, della Bank of Japan, della BCE, e mettiamola a confronto con il tasso di inflazione, visto che, nella communis opinio, l’offerta di moneta in generale, qualora “sganciata” dalla produzione di beni e servizi, sarebbe il viatico dell’inflazione.

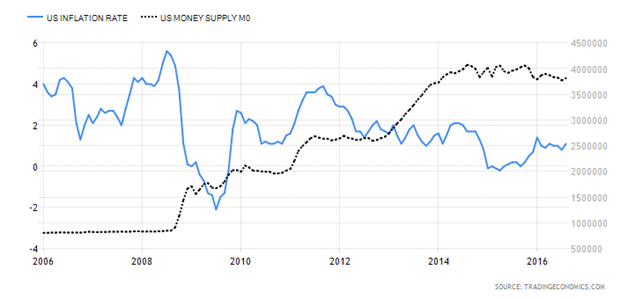

Tasso di inflazione (linea azzurra, scala di sinistra) e offerta di moneta (linea nera, scala di destra) negli USA.

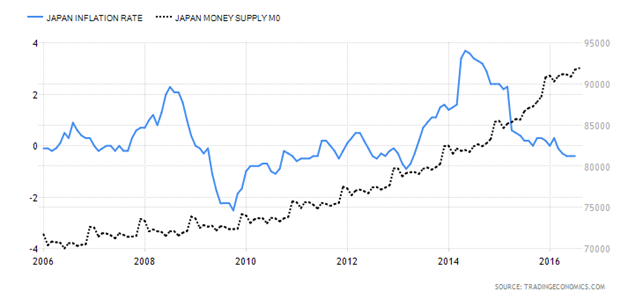

Tasso di inflazione (linea azzurra, scala di sinistra) e offerta di moneta (linea nera, scala di destra) in Giappone.

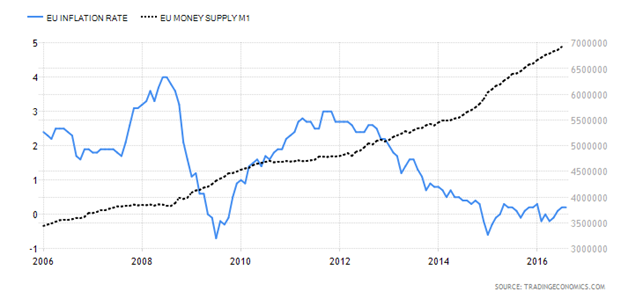

Tasso di inflazione (linea azzurra, scala di sinistra) e offerta di moneta (linea nera, scala di destra) nell’Euro area – considerando che la BCE utilizza, nelle statistiche, M1 invece che M0; e M3 invece che M2.

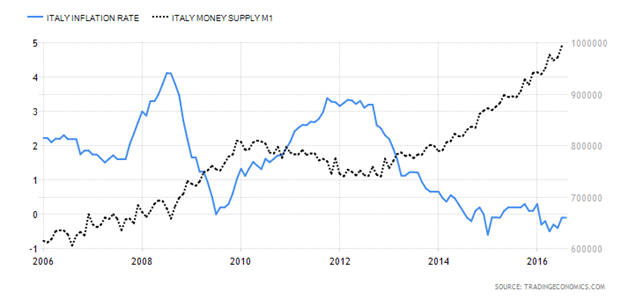

Infine, vediamo il tasso di inflazione (linea azzurra, scala di sinistra) e l’offerta di moneta (linea nera, scala di destra) in Italia – considerando che il “benchmark” di riferimento è la BCE e, quindi, anche in questo caso si utilizza M1.

Possiamo notare come, nonostante ci sia un continuo aumento dell’offerta di moneta, da parte delle banche centrali, il tasso di inflazione, dopo anni ed in tutti e quattro i “casi” riportati, finisca per avere un andamento differente – anche se a volte, per esempio, nel caso del Giappone l’inflazione sembra salire, ma poi crolla e torna sotto lo zero (deflazione) - e risulti, infine, in uno “scenario” di inflazione in diminuzione piuttosto che in aumento. Pertanto, l’aumento nell’offerta di moneta, da parte delle banche centrali alle banche commerciali, non sembra abbia favorito ex se un aumento dell’inflazione.

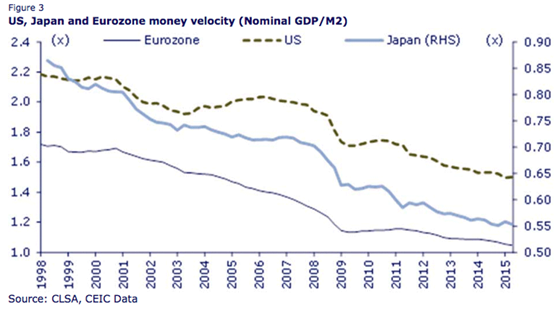

Ma vediamo anche un altro grafico preso da un articolo sul sito Business Insider, con una breve spiegazione – dell’autore - dello scenario più deflazionistico che inflazionistico che si è venuto a creare.

Velocità della moneta nell’Eurozona (linea continua blu), negli USA (linea tratteggiata) ed in Giappone (linea continua azzurra).

Secondo la spiegazione data nell’articolo, il risultato dell’aumento dell’offerta di moneta sarebbe una diminuzione nella velocità di circolazione della stessa. La velocità di circolazione della moneta mette in rapporto, nell’articolo, il PIL nominale con l’aggregato monetario M2. L’aumento di M2, determinato dal forte aumento dell’offerta di moneta da parte delle banche centrali, e che però non ha portato ad un rilevante aumento del credito, in uno scenario di bassa crescita, nel quale il PIL nominale aumenta di poco, determinerebbe una diminuzione nella velocità di circolazione della moneta: perché aumentando il denominatore (M2) molto più velocemente del numeratore (PIL nominale), si determinerebbe una diminuzione del rapporto e, quindi, della velocità di circolazione della moneta. Pertanto, sembrerebbe più probabile uno scenario deflattivo che uno inflattivo.

Concludendo, potremmo trarre un paio di corollari da quanto detto. Il primo è che l’offerta di moneta delle banche centrali alle banche commerciali non sembrerebbe, di per sé, inflazionistica. Infatti l’offerta di moneta in continuo aumento non ha portato ad alti livelli di inflazione ma bensì, almeno al momento, ad una bassa inflazione, quasi al limite della deflazione; se non in deflazione.

Il secondo è che non è la banca centrale a controllare l’offerta di moneta al pubblico. Infatti, la continua offerta di moneta, per esempio, da parte della BCE, non ha portato – per es. in Italia - ad un aumento del credito; bensì ad una sua stretta. Perciò, come proprio dei sistemi a moneta endogena, l’offerta di moneta al pubblico non è controllata dalla banca centrale, ma dalle banche commerciali, limitandosi la prima a mettere a disposizione tutte le riserve necessarie in relazione al raggiungimento del suo obiettivo sul tasso di interesse.

Va da sé che sembra “abbastanza normale” che, in un periodo come l’attuale dove l’obiettivo è un tasso basso, se non addirittura una politica dei tassi a zero (ZIRP – zero intrest rate policy), la BCE metta a disposizione, tramite le operazioni monetarie non convenzionali, una grossa quantità di liquidità. Liquidità che però non si è tradotta, per adesso, in un aumento del credito al livello che sarebbe necessario; e nemmeno in uno scenario minimamente inflazionistico. Tanto da far dubitare del fatto che le operazioni monetarie non convenzionali siano funzionali al raggiungimento degli obiettivi dichiarati contestualmente alla loro adozione.