Il codice tributo 9001 si utilizza per versare l’importo derivante da accertamenti automatici dell’Agenzia delle Entrate. Ecco come compilare il modello F24 per il versamento.

A cosa serve il codice tributo 9001 e come si compila il modello F24 per utilizzarlo? Quando si riceve una notifica con codice tributo 9001? Un codice tributo è una combinazione di 4 cifre che identifica la natura dell’imposta o della tassa che si deve versare all’Agenzia delle Entrate. Il codice 9001 è riferito sempre a un avviso bonario che richiede il pagamento di un’irregolarità di tasse e imposte o un debito emerso a seguito di accertamenti fiscali.

Si tratta, quindi, di un codice tributo con il quale effettuare pagamenti di debiti fiscali nell’ambito di procedure di accertamento automatiche richiesti dall’amministrazione tributaria.

In questo articolo proviamo a dare una risposta, andiamo ad analizzare il codice tributo 9001 e nei prossimi paragrafi andremo a vedere anche come compilare il modello F24 per il versamento utilizzandolo.

Ecco la guida completa al codice tributo 9001 con tutte le istruzioni.

Cos’è il codice tributo 9001 e a cosa si riferisce

Cos’è e a cosa si riferisce il codice tributo 9001 che viene indicato nel modello F24 che troviamo all’interno delle comunicazioni di irregolarità dell’Agenzia delle Entrate?

Il codice tributo 9001 si riferisce ai debiti fiscali derivanti dal controllo automatico effettuato dall’Agenzia delle Entrate ai sensi degli articoli 36 bis e 54 bis del d.p.r. 600/1973 (decreto Accertamento).

Si tratta, nella maggior parte dei casi, di errori dovuti all’indicazione di detrazioni fiscali superiori rispetto a quelle a cui si avrebbe effettivamente diritto. Tuttavia, la comunicazione di irregolarità relativa al codice tributo 9001 non è una forma di accertamento ma una sorta di attività preliminare.

Di conseguenza, avverso la comunicazione di irregolarità relativa al codice tributo 9001 non è ammesso ricorso ma esistono diverse modalità per dimostrare le (eventuali) ragioni a favore del contribuente, ricorrendo quindi all’istituto dell’autotutela.

A cosa serve e quando si usa il codice tributo 9001

Ogni codice tributo si riferisce a un onere specifico e nel particolare il codice tributo 9001 si riferisce a un debito fiscale che è stato rilevato con procedure automatiche di accertamento. Ogni contribuente è tenuto a verificare che il proprio obbligo degli adempimenti fiscali sia stato effettuato correttamente e proprio per questo se le somme indicate nei modelli dichiarativi non sono corrette l’Agenzia delle Entrate procede a inviare un avviso (comunicazione di irregolarità) in cui indica l’eventuale debito che il contribuente deve versare per correggere il proprio inadempimento. In questi casi il codice tributo che si utilizza è il 9001.

Inserendo il codice in questione nel modello F24 il contribuente, che risulta a debito con l’Agenzia delle Entrate, potrà provvedere al versamento dell’importo dovuto e risultante dagli accertamenti automatici.

Cosa fare se si riceve una notifica con codice tributo 9001?

Quando si riceve una notifica che richiede un pagamento con codice tributo 9001, la prima cosa da fare è leggere attentamente la missiva ricevuta. Le strade da percorrere, poi, possono essere due:

- fare ricorso in autotutela;

- pagare il dovuto utilizzando il codice tributo 9001.

Se il contribuente è convinto della bontà del proprio comportamento e che l’avviso ricevuto possa contenere degli errori, la cosa da fare è contattare l’Ufficio dell’Agenzia delle Entrate che ha emesso la comunicazione di irregolarità (si tratta dell’ufficio di riferimento rispetto alla residenza del contribuente). In ogni caso si consideri che la comunicazione di irregolarità/avviso bonario può essere lavorata da qualsiasi ufficio dell’Agenzia delle Entrate.

La contestazione all’Agenzia delle Entrate deve essere inoltrate nel termine perentorio di 30 giorni dalla data di ricevimento dell’avviso tramite:

- richiesta di un appuntamento presso gli uffici preposti tramite i vari contatti online dell’Agenzia delle Entrate oppure telefonicamente;

- invio di un messaggio tramite posta elettronica certificata alla casella pec dell’ufficio di competenza (che la comunicazione di irregolarità deve obbligatoriamente indicare), sia direttamente che tramite un intermediario abilitato (Caf o commercialista).

La seconda modalità è da preferire in quando più rapida rispetto alle altre.

Due consigli pratici per far valere le proprie ragioni:

- prima di inoltrare una contestazione, siate certi di esservi muniti di tutta la documentazione utile a dimostrare le ragioni in vostro favore;

- nell’oggetto della pec o dell’istanza di autotutela indicate sempre in ordine tassativo: tipo di dichiarazione fiscale contestata e relativo anno - comunicazione di irregolarità ricevuta con numero e data.

Nel caso in cui, invece, si è coscienti che l’Agenzia delle Entrate abbia ragione, allora diventa importante pagare il prima possibile, alla luce della riduzione delle sanzioni in caso di pagamento entro i 30 giorni.

In questo caso, si può anche fruire della rateazione del debito, purché la prima rata sia pagata entro i 30 giorni dal ricevimento dell’avviso bonario; le rate successive andranno pagate entro la fine di ogni trimestre successivo e dovranno riportare anche gli interessi di dilazione (codice tributo 9002).

F24: come compilarlo con il codice tributo 9001

Nel caso in cui l’avviso bonario inviato dall’Agenzia delle Entrate sia corretto occorre pagare quanto dovuto tramite modello F24.

A questo proposito, quali sono le modalità di compilazione del modello F24?

Innanzitutto, occorre sottolineare che l’unica modalità di pagamento del codice tributo 9001 da avviso bonario è proprio utilizzando l’F24. Solitamente nella missiva che contiene l’avviso è presente anche un F24 precompilato, ma se si vuole procedere in autonomia alla compilazione (o si debba procedere alla compilazione online per effettuare il versamento) la modalità è abbastanza semplice.

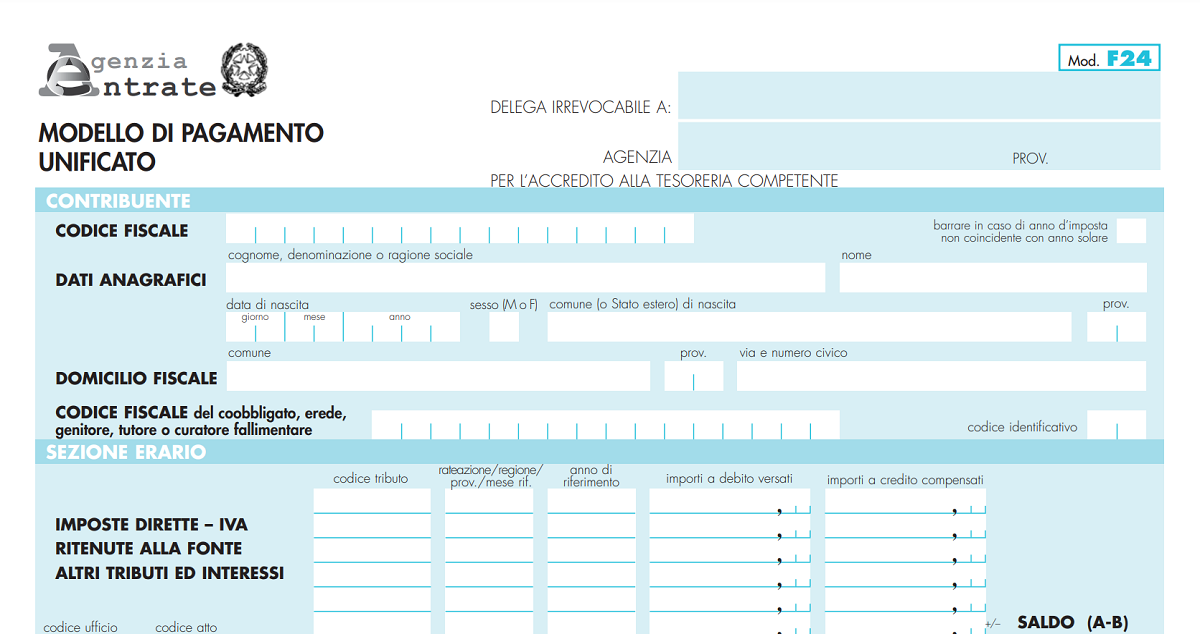

La porzione del modello F24 da utilizzare è la «sezione Erario».

Modello F24

Sezione Erario

Modello F24

Sezione Erario

La colonna modalità di utilizzo può essere contrassegnata dalle seguenti lettere maiuscole:

Nella colonna codice tributo va inserito, appunto, 9001.

La colonna Rateizzazione NNRR indica la rata oggetto del pagamento e il numero complessivo di rate. Se, ad esempio, si sceglie di pagare il debito suddividendolo in sei rate e si sta versando la prima (il codice tributo 9001, infatti, può essere utilizzato o per versare l’intera somma o per la prima rata; per le rate successive alla prima di utilizza il codice tributo 9002) si dovrà inserire 0106 (ovvero prima rata di sei).

La colonna Anno di riferimento (nel formato AAAA) deve riportare l’anno in cui il tributo originario andava versato; il codice 0000 significa che non occorre indicare l’anno di riferimento.

Nella colonna «Importo a debito versato», infine, si dovrà inserire o l’importo totale del debito, se si paga in un’unica soluzione, o l’importo dovuto per la rata che si sta versando.