Ecobonus nella dichiarazione dei redditi 2016: ecco la guida completa alle detrazioni fiscali del 65% nel 2016 per gli interventi di efficientamento energetico di edifici esistenti.

Anche per il 2016 continua la la possibilità di usufruire dell’Ecobonus, l’agevolazione fiscale per interventi di riqualificazione energetica che consiste in una detrazione di imposta pari al 65% delle spese sostenute.

Le novità 2016 per l’Ecobonus riguardano soprattutto i condomini per i quali le procedure sono state semplificate e l’inserimento nell’alveo di questo incentivo degli interventi di riqualificazione tecnologica come la domotica e l’installazione di termostati intelligenti.

L’agevolazione fiscale dell’Ecobonus consiste in detrazioni dall’Irpef o dall’Ires ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica di edifici esistenti.

La detrazione per riqualificazione energetica 2016 del 65% non è cumulabile con la detrazione del 50% per le ristrutturazioni, tuttavia nell’ambito di una ristrutturazione importante sarà possibile suddividere le spese tra i due incentivi ottenendo così il massimo risparmio possibile.

Chi può usufruire degli ecobonus 2016

Possono usufruire degli ecobonus al 65% tutti i contribuenti, anche se titolari di reddito d’impresa che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento per la riqualificazione energetica.

In particolare, sono ammessi all’agevolazione della detrazione del 65% sono:

- le persone fisiche, compresi gli esercenti arti e professioni,

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali),

- le associazioni tra professionisti,

- gli enti pubblici e privati che non svolgono attività commerciale.

Nella categoria delle persone fisiche possono usufruire degli ecobonus anche:

- i titolari di un diritto reale sull’immobile,

- i condomini, per gli interventi sulle parti comuni condominiali,

- gli inquilini,

- coloro che hanno l’immobile in comodato,

- familiari, conviventi con il possessore o il detentore dell’immobile oggetto dell’intervento, che sostengono le spese per la realizzazione dei lavori.

La detrazione d’imposta del 65% non è cumulabile con altre agevolazioni fiscali previste per gli stessi interventi da altre disposizioni di legge nazionali, come le detrazioni fiscali per la ristrutturazione edilizia: se i lavori realizzati rientrano sia nelle agevolazioni previste per il risparmio energetico sia in quelle previste per le ristrutturazioni edilizie, si potrà fruire soltanto di uno dei due benefici fiscali.

Ovviamente come già detto è possibile fruire del bonus per le ristrutturazioni per tutti i lavori che non possono essere inclusi nell’ecobonus, anche nell’ambito dello stesso intervento di ristrutturazione, quindi il divieto di cumulabilità è relativo alla spesa specifica (bene e/o manodopera) ma non all’intervento generale.

Gli interventi devono necessariamente essere eseguiti su unità immobiliari e su edifici residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali. La prova dell’esistenza dell’edificio può essere fornita dalla sua iscrizione in catasto o dalla richiesta di accatastamento, oppure dal pagamento dell’imposta comunale Ici-Imu.

Non sono agevolabili, quindi, le spese effettuate in corso di costruzione dell’immobile.

Ecobonus 65%: gli interventi ammessi

In generale, le detrazioni sono riconosciute se le spese sono state sostenute per:

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell’edificio (coibentazioni - pavimenti - finestre,

- comprensive di infissi)

- l’installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

- la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento, produzione di acqua calda e climatizzazione nelle unità abitative (termostati intelligenti e domotica).

Le detrazioni fiscali al 65% sono da ripartire in dieci rate annuali di pari importo. In generale, come tutte le detrazioni d’imposta, l’agevolazione è ammessa entro il limite che trova capienza nell’imposta annua derivante dalla dichiarazione dei redditi. In sostanza, la somma eventualmente eccedente non può essere chiesta a rimborso.

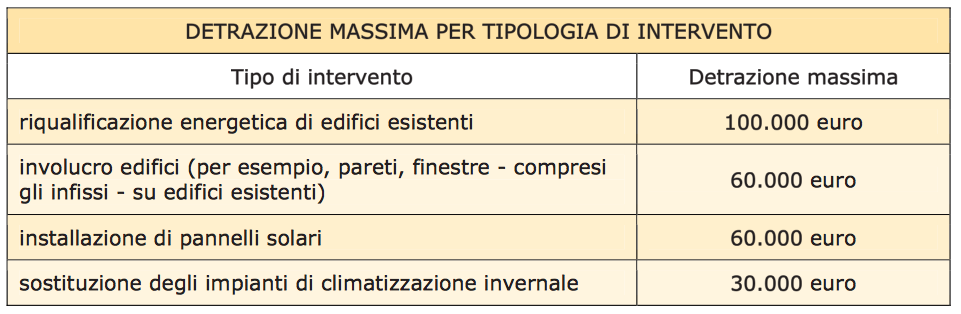

La tabella indica la detrazione massima per ogni tipologia di intervento per l’efficienza energetica.

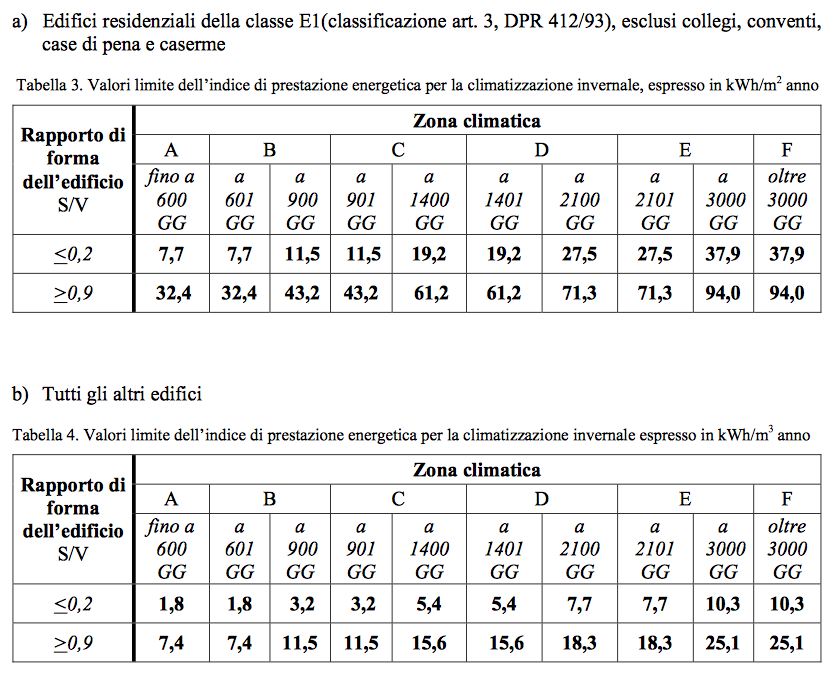

Per la riqualificazione energetica degli edifici il valore massimo della detrazione fiscale è di 100.000 euro. In questa categoria sono ammessi qualsiasi intervento che incide sulla prestazione energetica dell’immobile, realizzando la maggior efficienza possibile richiesta dalla norma. Non è stato stabilito quali opere o impianti occorre realizzare per raggiungere le prestazioni energetiche richieste. Unico presupposto necessario è il raggiungimento di un indice di prestazione energetica per la climatizzazione invernale non superiore ai valori definiti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008:

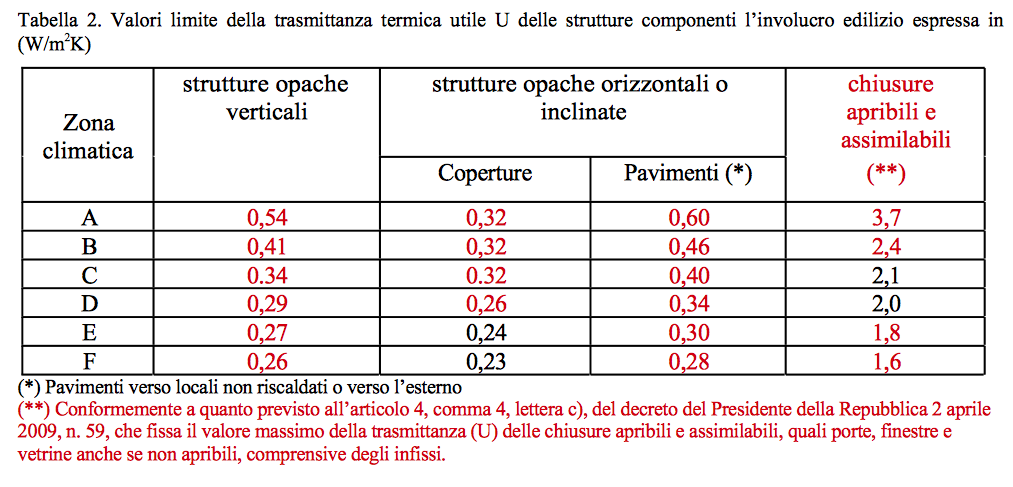

Per gli interventi sull’involucro degli edifici il valore massimo della detrazione fiscale è di 60.000 euro. Si tratta degli interventi su edifici esistenti, riguardanti strutture opache orizzontali (coperture, pavimenti), verticali (pareti generalmente esterne), finestre comprensive di infissi, delimitanti il volume riscaldato, verso l’esterno o verso vani non riscaldati, che rispettano i requisiti di trasmittanza “U”, ovvero la dispersione di calore, espressa in W/m2K, definiti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 e successivamente modificati dal decreto 6 gennaio 2010 (in rosso le parti modificate):

Per l’installazione dei pannelli solari il valore massimo della detrazione fiscale è di 60.000 euro. Si tratta dell’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. In pratica, possono accedere alla detrazione tutte le strutture che svolgono attività e servizi in cui è richiesta la produzione di acqua calda.

L’installazione dei pannelli solari deve rispondere a due condizione necessarie:

- un termine minimo di garanzia (fissato in cinque anni per i pannelli e i bollitori e in due anni per gli accessori e i componenti tecnici)

- la conformità alle norme UNI EN 12975 o UNI EN 12976, certificati da un organismo di un Paese dell’Unione Europea e della Svizzera

Per la sostituzione di impianti per la climatizzazione invernale il valore massimo della detrazione fiscale è di 30.000 euro. In questa categoria di interventi rientra la sostituzione, integrale o parziale, di impianti di climatizzazione invernale esistenti con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione; la sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia e la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

Ecobonus 65%: le spese detraibili

E’ possibile usufruire degli ecobonus per la spese che riguardano l’acquisto del materiale utile al risparmio energetico, ma anche le prestazioni professionali per la loro installazione. Le spese, i cui limiti sono stati esposti nel paragrafo precedente a seconda della categoria, sono detraibili in dieci rate annuali di pari importo.

In sostanza si possono detrarre sia i costi per i lavori edili relativi all’intervento di risparmio energetico, sia quelli per le prestazioni professionali necessarie per realizzare l’intervento stesso e acquisire la certificazione energetica richiesta, sia le spese relative alla forniture e alla posa in opera di materiali di coibentazione e di impianti di climatizzazione, nonché infine la realizzazione delle opere murarie ad essi collegate.

Ecobonus 65%: la documentazione necessaria

Per ottenere la detrazione prevista dagli ecobonus il contribuente deve seguire attentamente le indicazioni fornite dall’Agenzia delle Entrate. Per usufruire della detrazione del 65% è necessario:

- l’asseverazione di un tecnico abilitato o la dichiarazione resa dal direttore dei lavori. È sufficiente, invece, l’attestazione di partecipazione ad un apposito corso di formazione in caso di autocostruzione dei pannelli solari.

- per la riqualificazione di edifici esistenti è necessario, quando richiesto, acquisire la certificazione energetica dell’immobile, qualora introdotta dalla Regione o dall’ente locale, ovvero, negli altri casi, di un “attestato di qualificazione energetica”, predisposto da un professionista abilitato.

- bisogna trasmettere all’Enea, entro 90 giorni dal termine dei lavori e con modalità telematiche, la scheda informativa degli interventi realizzati e copia dell’attestato di qualificazione energetica. Non vanno inviate all’Enea asseverazione, relazioni tecniche, fatture, copia di bonifici, piantine, documentazione varia

- nel caso in cui i lavori necessari a realizzare gli interventi proseguano in più periodi d’imposta, è necessario comunicare all’Agenzia delle Entrate le spese effettuate nei periodi d’imposta precedenti. La comunicazione va presentata in via telematica, direttamente dai contribuenti interessati o tramite gli intermediari abilitati, entro 90 giorni dal termine del periodo d’imposta. Non occorre, quindi, presentare alcuna comunicazione all’Agenzia quando i lavori iniziano e si concludono nello stesso periodo d’imposta.

Ecobonus 65%: come effettuare il pagamento

Il pagamento delle spese deve essere effettuato secondo le indicazioni dell’Agenzia e varia a seconda che il soggetto sia titolare o meno di reddito d’impresa.

In particolare si prevede che:

- i contribuenti non titolari di reddito di impresa devono effettuare il pagamento delle spese sostenute mediante bonifico bancario o postale

- i contribuenti titolari di reddito di impresa sono invece esonerati dall’obbligo di pagamento mediante bonifico bancario o postale. In tal caso, la prova delle spese può essere costituita da altra idonea documentazione.

Nel modello di versamento con bonifico bancario o postale il contribuente deve indicare:

- la causale del versamento

- il codice fiscale del beneficiario della detrazione

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori).