Bitcoin è valuta legale del Paese sudamericano ma con eco mediatica limitata. Perché al netto del tonfo intraday, Banche centrali e Fmi sanno che la bilancia delle criticità ora pende a loro sfavore

Il D-day del Salvador e dell’adozione del Bitcoin come valuta legale è scivolato via senza troppi strepiti mediatici. Strano, in effetti. Calcolando il bailamme che mediamente accompagna ogni battito di ciglia associato alla criptovaluta, una giornata simile avrebbe dovuto monopolizzare l’attenzione di giornali e tg. Invece, tutto si è limitato alla presa d’atto fra il rituale, il dovuto e l’annoiato del tonfo patito da Bitcoin nell’arco della giornata, sceso da poco meno di 53.000 dollari a 43.000.

Anche in questo caso, nulla che sorprenda viste le montagne russe cui le criptovalute ci hanno abituato fino ad oggi. Ma, giova sottolinearlo, un calo intraday normalmente sufficiente ad armare plotoni di esecuzione rispetto alla pericolosa volatilità di quell’asset e alla conseguente bontà della crociata messa in campo dai regolatori per limitarne l’utilizzo. Eppure, a fronte addirittura dell’adozione di Bitcoin come valuta riconosciuta da uno Stato sovrano, con tanto di obbligo di accettazione e cambio e un wallet designato per la sua gestione via app da parte dei cittadini, nessuno ha ritenuto affondare il colpo mortale alla sua reputazione.

Come mai? Le ragioni sono sostanzialmente due. La prima, decisamente interessante, è contenuta in questi due grafici.

Andamento Bitcoin dall’annuncio di El Salvador

Fonte: Bloomberg/Zerohedge

Andamento Bitcoin dall’annuncio di El Salvador

Fonte: Bloomberg/Zerohedge

Andamento credit default swap a 5 anni di El Salvador

Fonte: Bloomberg/Zerohedge

Andamento credit default swap a 5 anni di El Salvador

Fonte: Bloomberg/Zerohedge

Se il primo ci mostra come nonostante il tonfo intraday, la valutazione di Bitcoin sia rimasta ampiamente apprezzata del 50% rispetto a quando fu lanciata l’idea della sua adozione da El Salvador a inizio giugno, il secondo è decisamente istruttivo. Proprio da quel momento, il credit default swap del Paese sudamericano ha registrato un miglioramento nella percezione di rischio creditizio da parte del mercato. Come dire, più lontano dal dollaro (e dell’Fmi con cui si stava finalizzando l’accordo per un prestito) si è, meglio è. E più chi realmente investe e rischia pare sentirsi tranquillo.

Bruttissimo segnale da far passare all’opinione pubblica. Sia il primo che, soprattutto, il secondo. Ed eccoci alla seconda ragione, intimamente contenuta in questo altro grafico

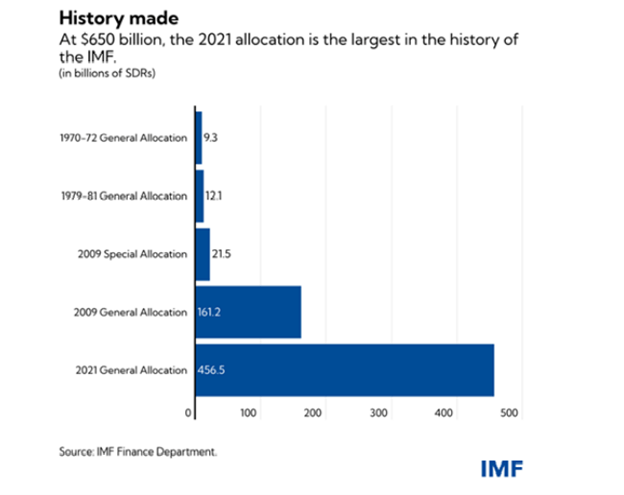

Controvalori delle emissioni storiche di SDR

Fonte: Fondo Monetario Internazionale

Controvalori delle emissioni storiche di SDR

Fonte: Fondo Monetario Internazionale

e proprio connessa all’Fmi: l’allocazione da 650 miliardi di SDR appena operata dal Fondo monetario, la prima dalla crisi finanziaria del 2009, è stata la maggiore di sempre, equivalente a 456 miliardi in diritti speciali di prelievo. Insomma, un fiume di liquidità. Iniettato però in un sistema che dal marzo 2020 già annega nel cash, stante i contemporanei programmi espansivi anti-pandemici delle Banche centrali. I quali, infatti, stanno giocando a nascondino con l’ipotesi di taper.

E il fatto che quotidianamente la facility di reverse repo della Fed accetti liquidità per oltre 1 trilione di dollari da controparti finanziarie ben felici di allocare riserve in eccesso per 24 ore, ottenendo lo 0,05%, parla chiaro al riguardo. Di più, la Fed pare pronta addirittura ad aumentare il tetto massimo di utilizzo del reverse repo per singolo soggetto: sintomo che ci si aspetta un utilizzo ulteriore e ancora prolungato nel tempo. Tradotto, liquidità in eccesso che continuerà ad annegare il sistema. Perché allora l’Fmi ha sentito il bisogno di dar vita a un’emissione storica, da record assoluto?

Forse la ragione è proprio strettamente connessa all’attuale scelta di mettere in stand-by il prestito che si stava negoziando con El Salvador: preservare il minimo sindacale di credibilità per la moneta fiat, dollaro Usa in testa, rendendola onnipresente e a costo zero. Praticamente, l’esatto contrario di ciò che andrebbe fatto. Un suicidio. Confermato dall’andamento del credit default swap di El Salvador. Questo altro grafico

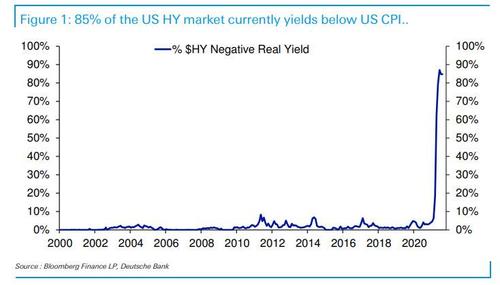

Percentuale di bond HY con rendimento inferiore all’inflazione

Fonte: Deutsche Bank

Percentuale di bond HY con rendimento inferiore all’inflazione

Fonte: Deutsche Bank

sembra offrire una drammatica conferma del redde rationem cui stiamo avvicinandoci a grandi passi, facilitati dal regime di tassi sotto zero ormai alle porte per il mondo intero. Stando all’analisi di Jim Reid di Deutsche Bank, infatti, negli ultimi 25 anni il mercato obbligazionaria dell’alto rendimento Usa ha garantito un return annuale reale del 4,48% (6,75% nominale).

C’è però un problema, strettamente connesso proprio a quel diluvio di liquidità di cui parlavamo poco fa. Al netto del Qe perenne che schiaccia artificialmente gli yields, oggi quel return viaggia a livello nominale attorno al 3,87% ma con l’inflazione (headline CPI) al 5,4%. Tradotto, ad oggi l’alto rendimento, la carta spazzatura che tenta gli investitori più intrepidi o quelli più disperati alla ricerca di un minimo di return, oggi sconta un gap negativo a -1,53% con il tasso di inflazione e addirittura del 6% prendendo in esame il return reale. Di più, il grafico mostra come l’85% del mercato obbligazionario ad alto rendimento Usa oggi garantisca un rendimento inferiore al tasso di inflazione.

E anche volendo credere ancora alla narrativa della Fed riguardo un trend dei prezzi transitorio, i calcoli parlano chiaro: anche con un CPI in calo al 3%, l’inflazione resterebbe al di sopra del 35% rispetto a quanto offerto dal mercato bond high-yield. Tradotto, Jerome Powell potrebbe avere un futuro da prestigiatore, vista la sua abilità nel trasformare il dollaro in potenziale carta straccia. Quantomeno, a livello di percezione. Ecco perché la notizia di El Salvador è durata quanto il battito d’ali di un colibrì, rapidissimo e quasi impercettibile. Perché per quanto faccia comodo mettere in evidenza tutte le criticità potenziali - esistenti e reali, nessuno lo nega - del riconoscimento «sovrano» di una criptovaluta come moneta con corso legale, il rovescio della medaglia rischia di smuovere sassi che possono aver finora nascosto mine anti-uomo.

Quali, ad esempio? Questo grafico finale

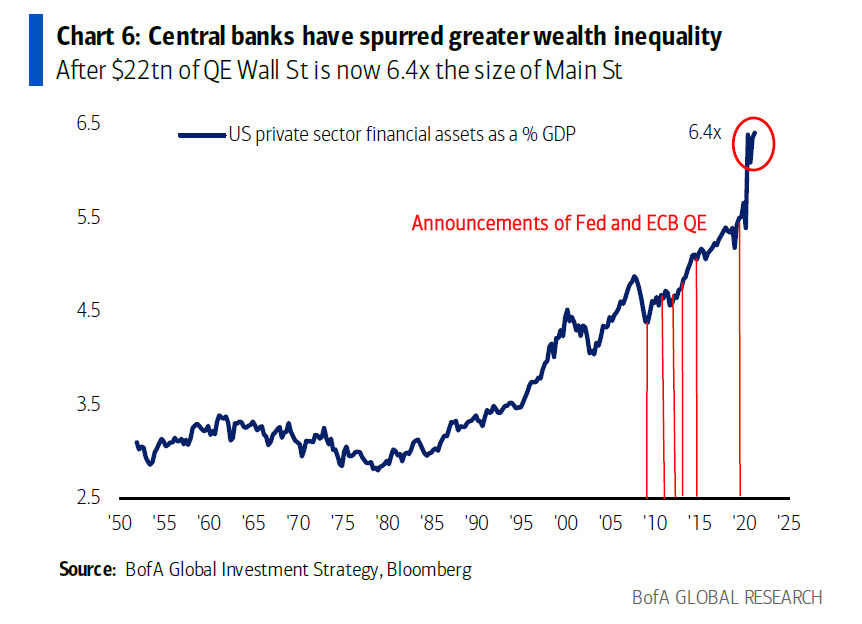

Ratio assets finanziari vs Pil Usa

Fonte: Bank of America

Ratio assets finanziari vs Pil Usa

Fonte: Bank of America

vale per tutti: stando al report di Bank of America, dopo qualcosa come 22 trilioni di dollari di controvalore di Qe, oggi Wall Street «vale» 6,4 volte Main Street. Ovvero, il Pil. Cioé, l’economia reale Usa, la carne e il sangue di quel Paese. Ecco la frase con cui Michael Hartnett conclude il suo studio: Le Banche centrali hanno stimolato e reso possibile la più grande operazione di disuguaglianza a livello di ricchezza nella società. Ma come, il Qe non doveva servire proprio a trasferire credito a Main Street per riattivarne i gangli vitali?

L’esatto contrario. E il rischio che un eccessivo interesse attorno al caso di El Salvador porti come conseguenza indesiderata lo scoperchiamento di questo epocale vaso di Pandora era davvero troppo alto per essere corso. Il prossimo sviluppo? Una dollar run in piena regola a El Salvador, scatenata magari da una rottura traumatica fra Nayib Bukele e l’Fmi, dopo un periodo di relativa calma in cui i cittadini si siano abituati all’uso di Bitcoin. Di colpo, poi, scene da primo default argentino per le strade, correntisti nel panico, madri in lacrime ed esercenti che chiudono per sempre i negozi. A quel punto, c’è da scommettere che la copertura mediatica sarà a dir poco capillare. E puntualissima.

Argomenti