Anche in un mondo con tassi di interesse negativi quando compriamo bond acquistiamo non solo rendimento, ma anche protezione.

Viviamo in un mondo dai tassi di interesse negativi e i dati sono eclatanti.

Abbiamo raggiunto il livello record di emissioni obbligazionarie a rendimento negativo. Più di 10.000 miliardi di bond offrono infatti ad oggi tassi negativi per gli investitori.

Il rendimento negativo comporta il fatto che l’investitore, invece di essere remunerato nel tempo per aver detenuto l’obbligazione, va incontro ad una perdita certa.

Il motivo di questo fenomeno è da ricercarsi nell’attività espansiva intrapresa dalle banche centrali che, nell’intento di sostenere una crescita globale a tratti incerta, hanno abbassato continuamente i tassi d’interesse fino ai livelli attuali. I tassi bassi di norma permettono alle imprese di finanziarsi a condizioni più convenienti, in modo da poter poi investire nella propria attività. Dei maggiori investimenti da parte delle imprese aggiungono benzina all’interno del motore economico globale, così che la macchina possa viaggiare in maniera sostenuta.

Quali sono però le implicazioni per gli investitori, in uno scenario di questo tipo?

Tassi di interesse negativi: gli effetti sugli investitori

Il primo è che, sicuramente, per ottenere rendimento, il mercato ci chiede di aumentare la dose di rischio da assumere, aumentando la duration della parte obbligazionaria (vincolandoci quindi per più tempo), oppure il rischio credito dell’emittente (i porti sicuri non pagano più, anzi, sono diventati onerosi, come ad esempio il Bund tedesco). Altrimenti incrementare il peso dell’azionario.

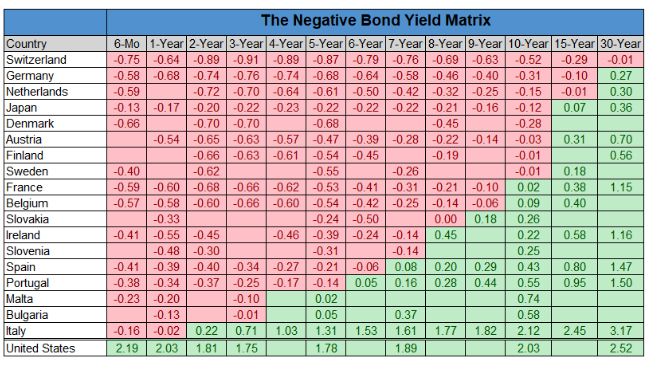

Questa è la matrice che ci riassume i rendimenti offerti dai bond, suddivisi in base al Paese e alla durata dell’emissione. In rosso tutte le posizioni che offrono un rendimento negativo agli investitori.

C’è però un aspetto molto importante da considerare.

Se è vero che i rendimenti prospettati dalla componente obbligazionaria sono ridimensionati in questo momento storico, è anche vero che la funzione di protezione tipica offerta dai bond mantiene il suo valore.

Ed è proprio per questo che è importante non rinunciare alle obbligazioni.

Un esempio:

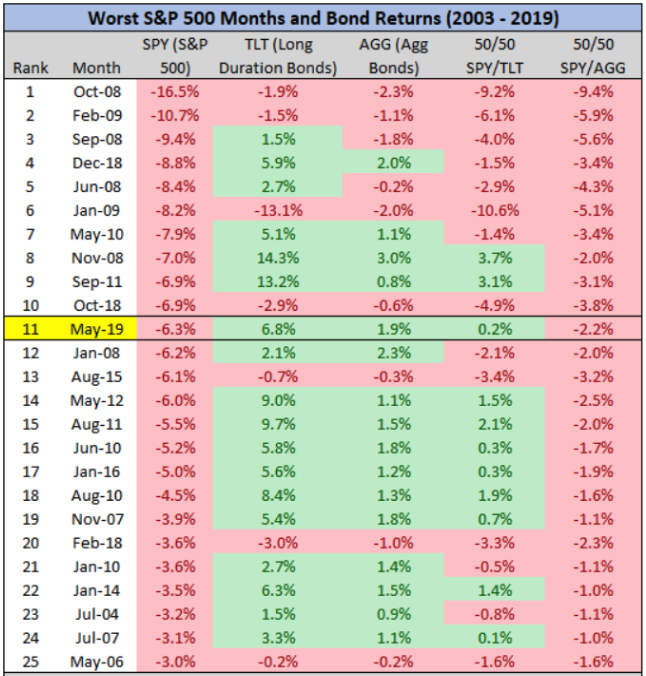

Nella tabella sono riportati tutti i mesi peggiori, in termini di ritorni, dell’indice azionario americano S&P500 dal 2008 ad oggi. Il livello della correzione dell’indice azionario è rappresentato nella prima colonna a sinistra, in rosso. A fianco abbiamo la performance della componente obbligazionaria a lungo termine.

La decorrelazione fra le due voci è evidente quanto importante. Quando si vende rischio (azionario) si compra sicurezza (obbligazionario). Questa funzione è rimasta intatta anche in questo scenario di tassi negativi.

Durante la correzione azionaria di maggio di quest’anno, evidenziata nella tabella, l’obbligazionario ha ancora una volta assolto al suo compito.

Quando compriamo bond, quindi, compriamo non solo rendimento, ma anche protezione. Avere una pianificazione sprovvista di questi, seppur semplici, meccanismi significa esporsi a rischi e volatilità anche molto importanti.

La diversificazione e la decorrelazione fra strumenti sono le soluzioni chiave per un investimento di successo nel lungo-termine. E, proprio per questo, le obbligazioni mantengono il proprio valore, anche in questa fase anomala.