Quando si usa il codice tributo 3958 per il versamento della TASI e quali sono i soggetti obbligati? Ecco tutto ciò che c’è da sapere e le istruzioni per compilare il modello F24.

Il codice tributo 3958 si usa per il versamento della TASI, ma chi deve pagare il tributo? Quali sono le scadenze e come compilare il modello F24?

La TASI è la tassa sui servizi indivisibili e dal 2020 è stata accorpata all’IMU. Si tratta di una tassa che ha lo scopo di coprire le spese sostenute dagli enti locali per la gestione degli spazi pubblici e dei servizi.

Vediamo le istruzioni per il pagamento con il codice tributo 3958 e come compilare il modello F24.

Cos’è il codice tributo 3958 e a cosa si riferisce

TASI è l’acronimo di Tassa sui Servizi Indivisibili, la nuova imposta comunale istituita dalla legge di stabilità 2014. Essa riguarda i servizi comunali rivolti alla collettività, come ad esempio la manutenzione stradale, l’illuminazione comunale, pulizia strade, sicurezza, anagrafe. Si tratta di servizi collettivi i cui costi sono divisi tra coloro che potenzialmente fruiscono degli stessi. Da gennaio 2020 la TASI non viene versata come una tassa indipendente: questa è infatti stata accorpata dall’IMU – imposta municipale propria.

Codice tributo 3958: a cosa serve e quando si usa

Il codice tributo 3958 si usa per il versamento della TASI. Essendo accorpato all’IMU, le scadenze sono le stesse previste per l’imposta municipale propria: entro il 16 giugno di ogni anno si versa l’acconto pari al 50% dell’importo versato l’anno precedente e il 16 dicembre di ogni anno si versa il saldo. Il calcolo del saldo deve essere effettuato in base alle aliquote comunicate dal comune. Per la rata di giugno si usano le aliquote indicate dal comune nell’anno precedente.

Codice tributo 3958: chi lo usa e dove inserirlo

I soggetti passivi della TASI sono gli stessi dell’IMU, si tratta di titolari di diritti di proprietà e di godimento su immobili risultanti come seconda casa, oppure prima casa in categoria catastale di lusso.

La TASI deve essere versata anche sugli immobili è utilizzati per l’esercizio di un’attività economica, ad esempio un negozio o un ufficio, il proprietario è tenuto al pagamento della TASI, anche se coincide con il titolare dell’attività. In questi casi, è prevista una deducibilità delle spese fino al 100%. Deve, inoltre, essere versata su fabbricati rurali strumentali anche se utilizzati per attività agricole.

F24: come compilarlo con il codice tributo 3958

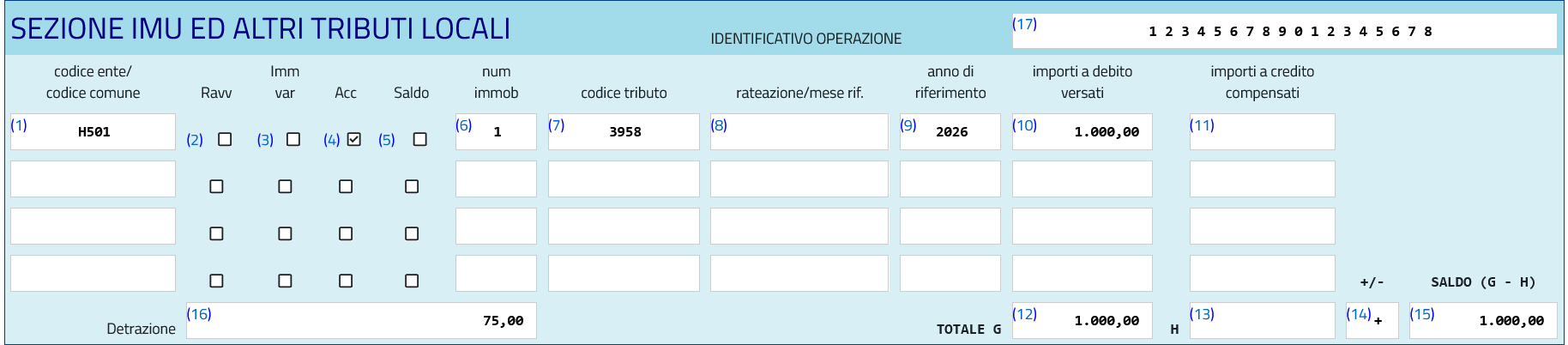

Il codice tributo 3958 deve essere inserito nella sezione IMU e Altri Tributi Locali del modello F24.

La prima cosa da indicare è il codice ente, cioè il codice identificativo del Comune in cui è ubicato l’immobile per il quale si procede al versamento.

Codice tributo 3958

Istruzioni F24 codice tributo 3958

Codice tributo 3958

Istruzioni F24 codice tributo 3958

Occorre barrare con una “X” la sezione per la quale si effettua il versamento, cioè ravvedimento, saldo, acconto o variazione immobili.

A questo punto è necessario indicare il numero degli immobili per i quale si effettua il versamento.

Compilata questa prima parte si procede alla seconda parte del modello F24.

La sezione “rateazione” non deve essere compilata.

Nella sezione “anno di riferimento” deve essere indicato l’anno per il quale si effettua il versamento.

Nella sezione “Importi a debito versati”, deve essere indicato l’importo da versare.

Nella sezione “TOTALE G” si indica somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali.

Nella sezione “TOTALE H” si indica la somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, non compilare se non sono presenti importi a credito.

Nella sezione “+/-” indicare il segno - se il TOTALE G è minore del TOTALE H altrimenti indicare il segno +.

Nella sezione “SALDO (G-H)” indicare il saldo (TOTALE G - TOTALE H)

Nella sezione “detrazione” indicare l’eventuale importo per ’Detrazione Abitazione Principale’ spettante.

Nella sezione “codice identificativo” si indica l’eventuale codice fornito dal Comune.