Se il Giappone snobba l’inflazione e continua con il Qe, perché il ministro delle Finanze di Tokyo ha chiesto un intervento monetario coordinato a Janet Yellen per fermare i tonfi, ottenendo un «no»?

The biggest story no-one is talking about. Così Albert Edwards. storico analista di Société Générale, ha definito quanto accaduto a margine del meeting dell’Fmi della scorsa settimana. Come confermato dall’emittente giapponese TBS e separatamente da Reuters, il ministro delle Finanze nipponico, Shunichi Suzuki, avrebbe chiesto un intervento monetario congiunto alla segretaria al Tesoro Usa, Janet Yellen, per fermare il deprezzamento dello yen.

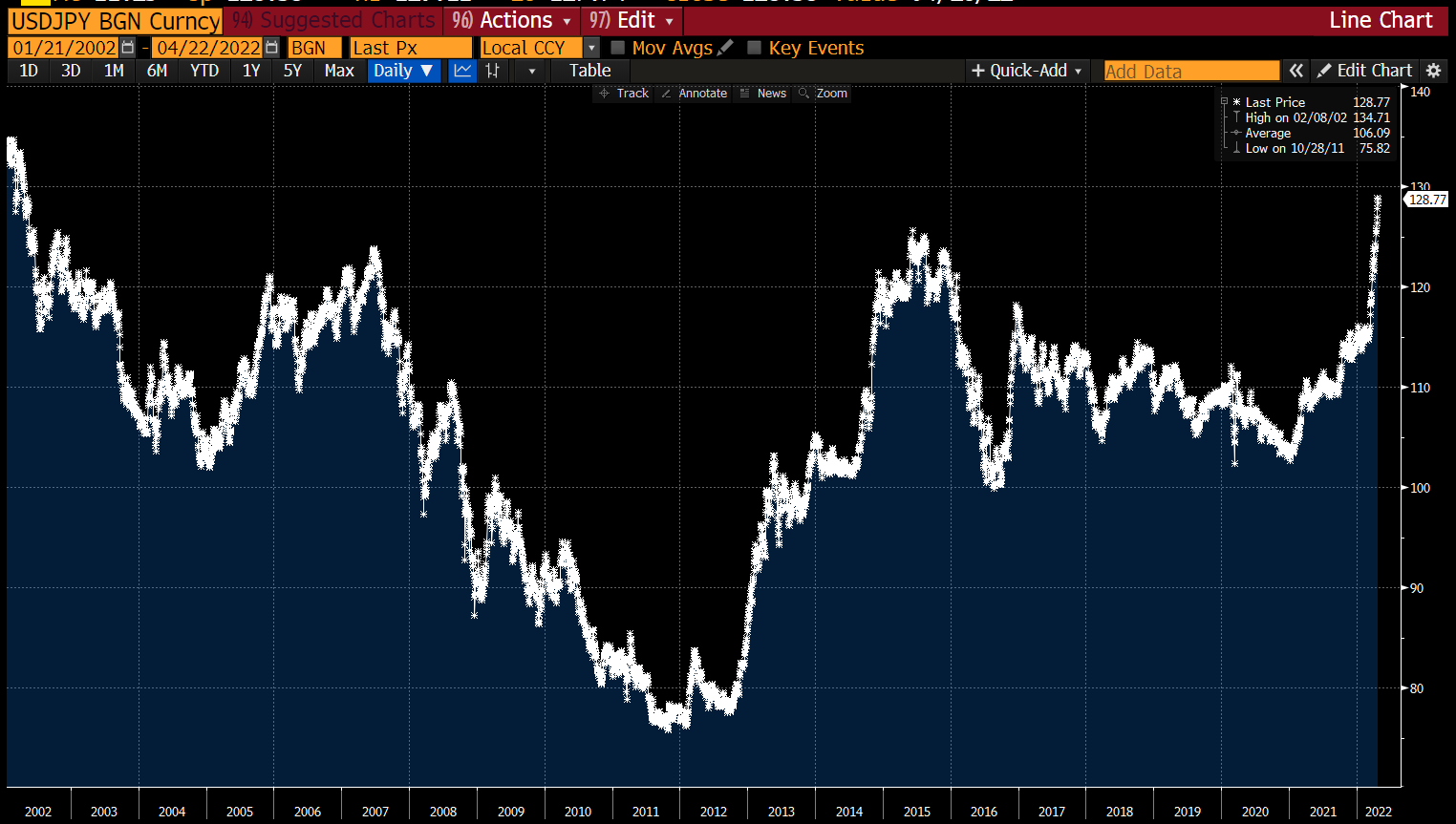

Risposta, no. Per una ragione semplice, almeno nell’immediato: un nuovo Plaza Accord a favore della valuta giapponese porterebbe come conseguenza immediata un deprezzamento del dollaro. E, in automatico, nuova benzina al motore dell’inflazione statunitense. Non a caso, il breve apprezzamento dello yen seguito alla pubblicazione della notizia relativa all’incontro bilaterale è durato lo spazio di pochi istanti, salvo poi vedere riprendere la traiettoria discendente che prosegue da 13 sedute di contrattazione consecutive, la striscia di cali più lunga di sempre.

Andamento del cross valutario yen/dollaro Usa

Fonte: Bloomberg

Andamento del cross valutario yen/dollaro Usa

Fonte: Bloomberg

E il mercato comincia a farsi delle domande, ora. Soprattutto, alla luce della volontà appena ribadita dalla Bank of Japan di proseguire con l’ancoraggio dei rendimenti tramite l’acquisto illimitato di titoli sul mercato. L’Abenomics declinato in politica di controllo della curva, un qualcosa che certamente non favorirà l’apprezzamento dello yen.

Ma dove sta il problema? Nel fatto che, storicamente, lo yen si apprezza in momenti di crisi. Non più, apparentemente. Quindi, uno status di bene rifugio che finisce in discussione porta sempre con sé interrogativi, quando il trend diviene apparentemente inarrestabile come quello attuale. E la valuta nipponica può godere di quella nomea di safe haven non solo per la percezione di solidità del Paese, quanto per il sistemico regime di tassi inferiori al resto del mondo che permette il cosiddetto carry trade. Ovvero, ci si finanzia in yen per poi investire in valute con tassi più alti a monetizzando il differenziale. Ecco che, quando i momenti di crisi si avvicinano, l’avversione al rischio porta all’unwind collettivo di questi carry trades e al riacquisto forzato di yen, valuta che di conseguenza si apprezza. Oggi, nonostante la pandemia, l’inflazione e la guerra, questo non sta accadendo. Anzi, lo yen continua a precipitare.

Dal canto suo, Tokyo ha millantato ottimismo fino alla scorsa settimana. La scelta di proseguire con gli acquisti obbligazionari per puntellare il mercato dei bond sovrani, infatti, fa riferimento alla percezione da parte della Banca centrale di un’inflazione meramente da costi. Quindi, destinata a riassorbirsi in tempi più rapidi del previsto. Inoltre, la domanda per consumi appare troppo debole per sopportare una stretta monetaria. Tradotto, la debolezza inusuale dello yen era tutta da attribuire alla divergenza fra politiche monetarie, acuita da una Fed in modalità falco che inibisce quindi il carry trade. Ma ecco che, qualcuno, comincia a porsi la domanda da un milione di dollari: quanto reggeranno ancora i margini delle imprese nipponiche al mancato trasferimento dei costi sui prezzi finali, stante una valuta così debole e in apparente, continuo deprezzamento?

Ed eccoci all’apparente punto svolta consumatosi a Washington, a quella richiesta di intervento monetario coordinato da parte del Giappone cui gli Usa avrebbero per il momento risposto picche. Oltretutto, alla luce di un comunicato finale del G7 che sottolineava la necessità di stretto monitoraggio della volatilità di mercato ma non faceva menzione alcuna ai tassi di cambio come criticità in agenda. Per caso il Frankenstein del monetarismo estremo noto al mondo come Abenomics si è svegliato e rivoltato contro il suo padrone, spingendolo spalle al muro nella scelta obbligata fra prosecuzione della politica di controllo della curva dei rendimenti di un mercato obbligazionario totalmente primo di domanda che non sia quella della Bank of Japan e valuta che di colpo non splende più di luce proprio e di rendita da carry trade?

E attenzione, perché questi due grafici

Correlazione fra rendimento del decennale Usa e Standard&Poor’s 500

Fonte: Bloomberg/Zerohedge

Correlazione fra rendimento del decennale Usa e Standard&Poor’s 500

Fonte: Bloomberg/Zerohedge

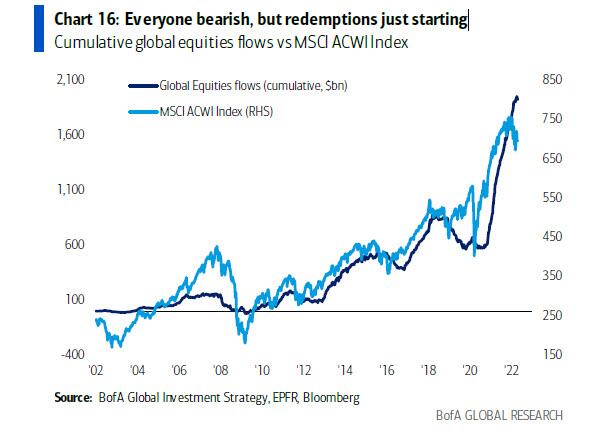

Correlazione tra flussi cumulativi sull’azionario globale e indice flagship ACWI

Fonte: Bank of America

Correlazione tra flussi cumulativi sull’azionario globale e indice flagship ACWI

Fonte: Bank of America

paiono, nemmeno troppo implicitamente, inviare segnali di crescenti criticità strutturali sottotraccia nel mercato. Il primo mostra plasticamente come la Fed con la sua azioni di quantitative tightnening spedita e obbligata dall’inflazione abbia ucciso un altro totem di mercato, ovvero il cosiddetto TINA. Tradotto, l’acronimo di The Is No Alternative. A cosa? Al mercato azionario come certezza, quasi come last resort. Nonostante il bagno di sangue sia nelle equities che nei bond vissuto la scorsa settimana, i Treasuries risultano infatti al loro livello di massimo sconto rispetto ai titoli azionari dal 2011.

E il secondo grafico ci dice che quello servito finora potrebbe essere solo l’aperitivo di un flusso di vendite che appare all’inizio, dopo inflows sul Nasdaq che hanno visto acquistare titoli per 17 settimane su 20 dal picco dal novembre 2021. Ovviamente, la guerra sta coprendo tutto questo. E garantendogli lo status di biggest story no-one is talking about. Per quanto ancora, però? E quanto è profonda la frattura da manipolazione monetaria strutturale che i mercati rischiano di dover scontare, dopo dieci anni di Qe sistemico? Basterà la politica del blame on Putin per evitare che la gente cominci invece a parlare di questa storia e magari scatti il panico?