Pensare che le obbligazioni siano davvero risk free, come nei manuali accademici, oggi non rappresenta più la realtà dei mercati. Soprattutto in un contesto in cui il debito pubblico della prima economia mondiale è messo sotto pressione, e in cui non è affatto chiaro quale sarà l’uscita “ordinata” da uno scenario di inflazione persistente, deficit elevato e tassi reali in tensione.

Il problema è che molti investitori si sono abituati a pensare che il mercato obbligazionario sia prevedibile. Ma oggi ci sono almeno 3 fattori che stanno incrinando questa certezza.

Il rischio duration è tornato

Negli ultimi anni si è diffusa l’idea che, con i tassi elevati, il rischio sia ormai assorbito e il rendimento sia tornato interessante.

In realtà, la correlazione tra tassi in discesa e performance positiva delle obbligazioni è molto più ambigua di quanto sembri. Se i tassi dovessero scendere in un contesto di difficoltà economica, ad esempio a causa di una nuova recessione, il premio al rischio richiesto dagli investitori potrebbe aumentare, facendo comunque scendere il prezzo dei bond, soprattutto quelli a lunga scadenza.

È quanto accaduto nella crisi 2008-2012, quando la discesa dei tassi non ha significato automaticamente guadagni per chi era esposto alla duration. Oggi, titoli sopra i 20 anni sembrano attraenti in termini di yield, ma nascondono un’elevata sensibilità a dinamiche macro e fiscali ancora instabili.

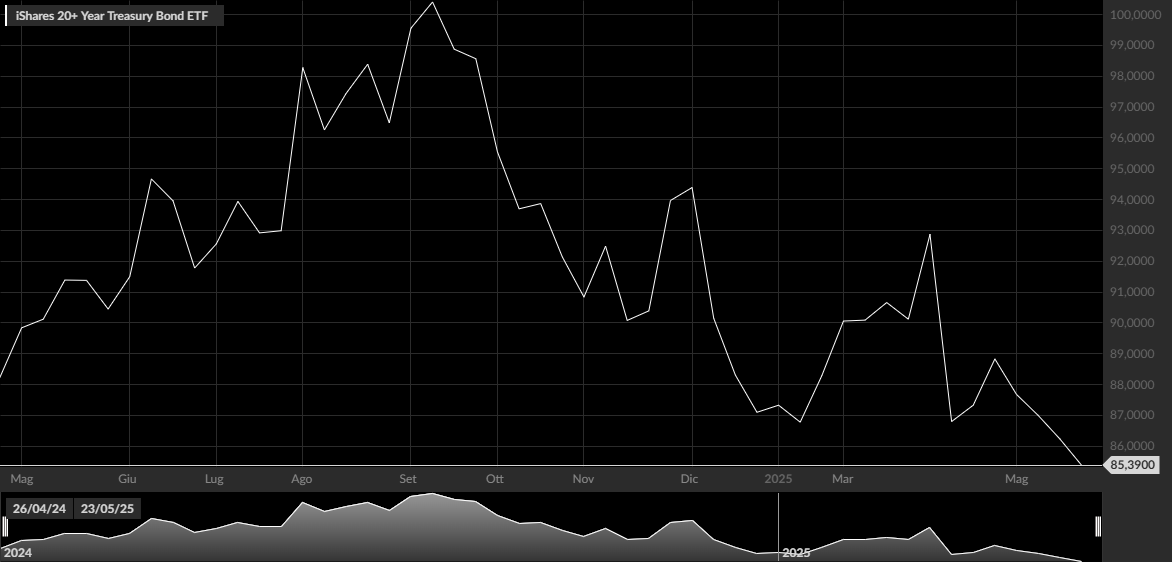

TLT

Grafico lineare del TLT. Fonte: baha.com

TLT

Grafico lineare del TLT. Fonte: baha.com

Il rischio silenzioso del carry trade

L’impennata dei rendimenti giapponesi a lungo termine, con il 40Y sopra il 3,5%, è stata accolta con apparente indifferenza dai mercati, ma potrebbe essere un segnale da non ignorare. Il Giappone è storicamente al centro del cosiddetto carry trade, ovvero strategie in cui gli investitori prendono a prestito in yen, a basso costo, per investire in asset in valuta forte e a più alto rendimento, come i Treasury USA.

Se i tassi giapponesi iniziano a salire, lo spread si riduce e queste posizioni vengono progressivamente chiuse, creando vendite forzate e impatti negativi sugli asset più esposti. Una dinamica simile è già avvenuta ad agosto 2024. Il rischio è latente, ma ben presente.

Correlazione azioni-bond: il mito del 60/40

Per anni si è creduto che l’equilibrio tra azioni e obbligazioni in un portafoglio 60/40 fosse una strategia bilanciata, capace di offrire protezione e rendimento. Ma anche questa relazione sta mostrando i suoi limiti.

Negli anni ’70, nei primi 2000 e ora nel post-2021, azioni e bond hanno spesso perso valore insieme, dimostrando che la correlazione negativa non è strutturale ma ciclica. Quando le banche centrali restano restrittive e le politiche fiscali sono ancora espansive, le due asset class rischiano di soffrire contemporaneamente. In un simile contesto, le obbligazioni non offrono più la protezione automatica che ci si aspetta, ma diventano un rischio da gestire.

Quindi?

Il mercato obbligazionario oggi richiede una lettura più sottile. I rischi di duration, la fragilità del meccanismo del carry trade e il cambiamento nella correlazione storica con l’azionario, impongono un ripensamento della strategia di allocazione tradizionale. Continuare a considerare i bond un’ancora sicura, senza tenere conto di queste variabili, potrebbe essere il vero rischio nascosto nei portafogli di oggi.