Small cap e mid cap sono favorite dal taglio dei tassi? Sulla carta, sì. Ma se da un lato il calo dei rendimenti può innescare una ripresa delle acquisizioni e delle Ipo, a vantaggio del segmento delle mid e small, il peggioramento del quadro macro e geopolitico aumenta il rischio di stime deludenti, obbligando gli investitori a seguire un approccio selettivo.

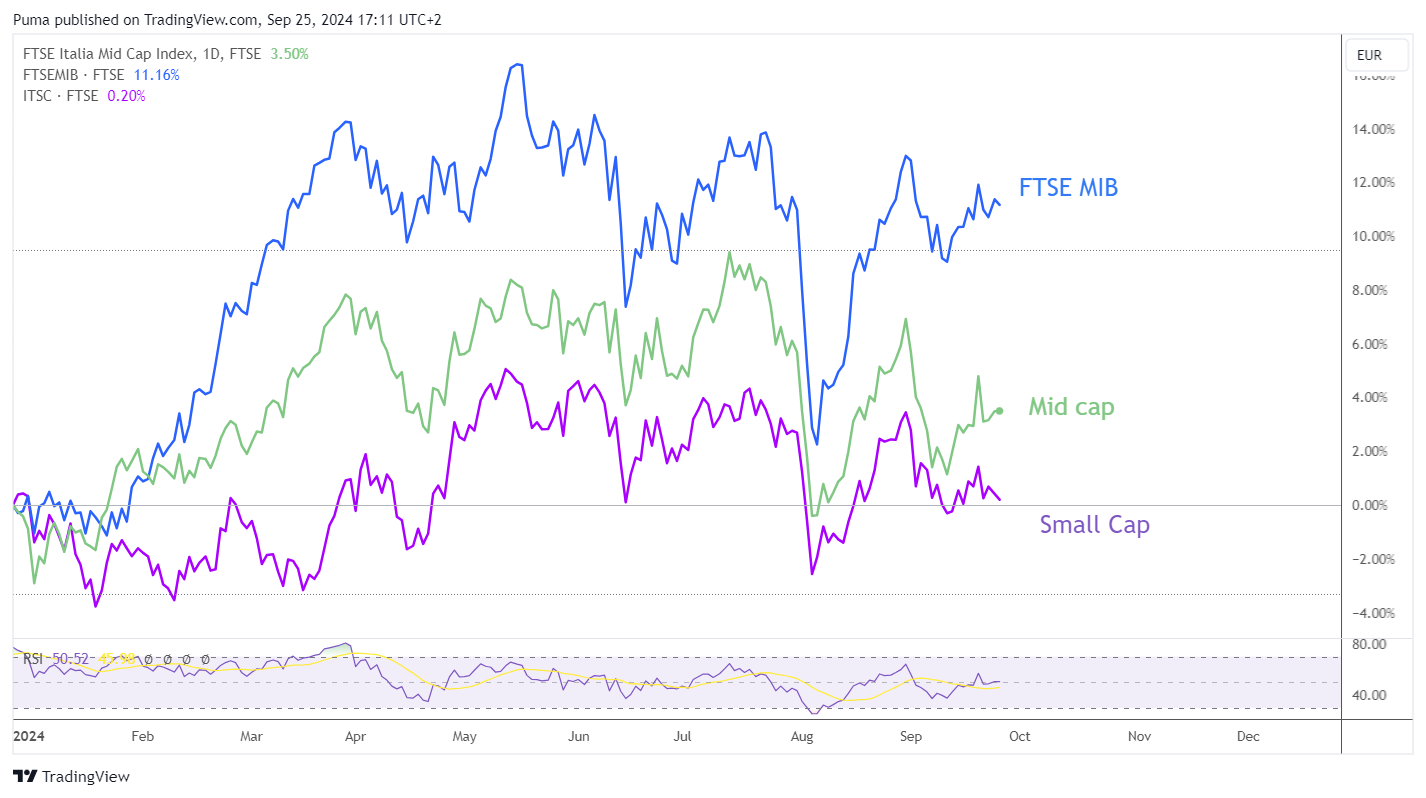

Da inizio anno, l’indice Ftse Italy Mid Cap è positivo del 4,40% e l’indice Ftse Italy Small Cap è sostanzialmente piatto, a fronte di una performance positiva del +10,7% dell’indice Ftse Mib.

Ftse Mib vs Ftse mid cap vs Ftse small cap

Fonte Tradingview

Ftse Mib vs Ftse mid cap vs Ftse small cap

Fonte Tradingview

Tuttavia, nell’ultimo mese c’è un gruppo di azioni mid-small cap di Piazza Affari che stanno battendo l’indice benchmark grazie alla loro capacità di generare cassa e all’esposizione a solidi trend internazionali.

Ecco nel dettaglio le 10 small cap di Borsaitaliana con upside fino al 90% secondo gli analisti.

10 small cap di Borsaitaliana con upside fino al 90% dopo il taglio dei tassi

Secondo l’ultimo report di Intermonte, alcune small e mid cap italiane hanno un potenziale di crescita eccezionale, con previsioni di rialzo fino al 90%. Tra le società più promettenti, troviamo Igd, leader nel settore immobiliare retail, che ha già ottenuto un incremento del 25% nell’ultimo mese, e Esprinet, distributore di elettronica di consumo, con una crescita del 20%. Altre aziende con performance significative includono Pharmanutra, attiva nel settore nutraceutico (+19%), e Txt E-solutions, specializzata in software (+12%). Anche Ovs Group (+10%), azienda del settore abbigliamento, e El.En, leader nelle tecnologie laser (+9%), confermano solide performance.

Non meno rilevanti sono Tinexta, Iren e Anima, che condividono un tasso di crescita del 7% e Webuild (+4% in un mese e +38% da inizio anno).

Queste 10 società stanno dimostrando una resilienza superiore alla media di mercato. Secondo gli esperti di Intermonte, la solidità dei modelli di business e le prospettive di crescita a lungo termine di queste aziende offrono agli investitori opportunità di investimento ad alto potenziale.

La classifica delle 10 small cap di Borsaitaliana per rialzo potenziale

Grafico settimanale azioni Tinexta

Fonte Tradingview

Grafico settimanale azioni Tinexta

Fonte Tradingview

Di seguito, i target price a 12 mesi assegnati dalle principali banche d’affari:

- Tinexta è in cima alla lista dei titoli con il maggior rialzo potenziale, grazie a un target price sopra i 20 euro assegnato da Equita Sim, tagliato dai 23 euro precedenti a seguito di una revisione delle stime 2024-2026 con un EPS adjusted in calo del 10%. In ogni caso, questo target price rappresenta un potenziale upside dell’80% dai livelli attuali. Secondo Websim-Intermonte le prospettive sono più positive con un rating buy e target price a 24 euro. Considerando un target medio a 22-23 euro, il rialzo potenziale è di circa il 90%;

- OVS potrebbe crescere del 56% circa dai livelli attuali, in base al target price segnalato da Intesa Sanpaolo (a 4,50 euro). Secondo Equita Sim, la società mostra ampi margini di rialzo sia in termini di vendite, che di margini e FCF, grazie al supporto del programma di buy back esteso per ulteriori 10 milioni di euro. Tuttavia indica un target price più basso a 3,40 euro;

- Pharmanutra può salire fino a 82-86 euro secondo Intermonte e Stifel (con upside potenziale del 42-50% dai livelli attuali);

- El.En target a 13,30 con potenziale upside del 28-30%. Sul titolo Berenberg si mantiene più cauta con un rating buy ma target price a 12,40 euro (distante il 20% dai valori attuali);

- Iren ha un target price massimo a 2,60 euro, che implica un rialzo potenziale del 30% circa.

- IGD ha un prezzo obiettivo fino a 3 euro assegnato da BNP Paribas, con un potenziale upside del 19%;

- Esprinet è stata promossa da Intermonte, con rating buy e target price alzato a 6,80 euro, dopo la pubblicazione dei risultati del secondo trimestre, con ricavi in aumento dopo sei trimestri di calo. In base a questi dati, il rialzo potenziale è superiore al 18%. Secondo gli esperti, la graduale ripresa della domanda e il rigoroso controllo OpEx confermano la guidance di EBITDA rettificato, confermando prospettive in crescita per la società;

- Webuild ha un target price a 3 euro (+18-19% dai livelli attuali) assegnato da Banca Akros e da Equita sim, grazie al memorandum of understanding con Ansaldo Energia nel settore dell’energia nucleare;

- Txt E-solutions può salire del 13-14% secondo gli esperti di Intermonte, raggiungendo un prezzo di circa 31,40 euro. “I dati del 2Q24 sono stati estremamente positivi e supportano la nostra visione sul titolo, che dovrebbe rimanere ben posizionato nel 2024 per continuare a beneficiare della crescita organica e dei nuovi accordi di M&A” - si legge nel report.

- Anima evidenzia 6 rating buy e 4 hold da parte da parte degli analisti, con un target medio di 5,45 euro, che rappresenta un potenziale rialzo del 2% dai livelli attuali.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |