Per le villette singole e comunque per le unità funzionalmente autonome all’interno di immobili condominiali, grazie al testo attuale dell’art. 119 del decreto Rilancio, il termine ultimo per poter effettuare le spese che danno diritto al superbonus è quello del 31 dicembre 2022 a patto di avere realizzato a giugno almeno il 30 per cento dei lavori a progetto.

Per evitare questa ipotesi di termine perentorio chi ha una villetta e un paio di pertinenze, una delle quali magari è un box, può “trasformare” l’immobile in un mini condominio vendendo il box o addirittura donandolo ad un proprio familiare.

A seguito infatti della circolare dell’Agenzia delle Entrate del 30 dicembre 2020 pare che la suddetta ipotesi sia possibile.

Bisogna però precisare che nella circolare era stato dato il via libera ad un contribuente che chiedeva se fosse possibile per il proprietario di un intero edificio donare al figlio una delle unità abitative prima dell’inizio dei lavori per costituire un condominio e, di conseguenza, accedere al superbonus, quando ancora questo non era stato esteso agli immobili di un unico proprietario con fino a quattro unità distintamente accatastate.

La risposta data all’epoca riguardava, dunque, immobili già accatastati per uso abitativo, mentre nel caso della nostra villetta si tratterebbe di cedere al figlio un box anche se è vero che anche i proprietari di soli box posso usufruire delle agevolazioni. In questo caso però rimane qualche dubbio anche sulla convenienza.

Se è vero, infatti, che avendo un appartamento, una pertinenza e un box di un altro proprietario si ha diritto ad un plafond di spesa moltiplicato per tre, l’agevolazione non è legata a questo tetto massimo bensì alla spesa realmente effettuata.

Ma vediamo cosa si intende per villetta e quali sono le scadenze previste per il superbonus e le varie detrazioni.

Guida sulle tipologie di immobili per l’ottenimento del superbonus

Cosa si intende per villetta unifamiliare

Li conosciamo come ‘villette’, ma atteniamoci alla definizione più aggiornata che troviamo all’art.1 comma 3 lettera i) del decreto Prezzi o decreto Requisiti Tecnici (dm MISE 6 agosto 2020):

“per edificio unifamiliare si intende quello riferito ad un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o giù accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare. Una unità immobiliare può ritenersi «funzionalmente indipendente» qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva (ad uso/ autonomo esclusivo) e la presenza di un «accesso autonomo dall’esterno», presuppone che l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino di proprietà esclusiva”.

Il fabbricato, quindi, deve essere fisicamente disgiunto dal resto delle unità. L’Agenzia delle Entrate ha chiarito che un’unità immobiliare può ritenersi “funzionalmente indipendente” qualora sia dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva:

- impianti per l’approvvigionamento idrico,

- impianti per il gas,

- impianti per l’energia elettrica,

- impianto di climatizzazione invernale.

Studiando la norma si nota che il secondo periodo del comma 8-bis dell’art.119 del DL 34/2020, come modificato dalla legge 234/2021, prevede che per gli interventi effettuati su questo tipo di unità immobiliari dalle persone fisiche, il superbonus spetta anche per le spese sostenute entro il 31 dicembre 2022 a condizione che alla data del 30 giugno 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo (SAL al 30%).

Minicondominio per moltiplicare i plafond

Prima di tutto dobbiamo sapere che affinché si configuri un condominio è necessario che l’immobile sia di proprietà di almeno due persone diverse.

Il condominio è una situazione che si realizza “di fatto”, senza cioè bisogno di una dichiarazione dell’assemblea, di una formalità o di un regolamento. Si tratta, in sostanza, di un fenomeno naturale ed automatico.

Si ha condominio quando un edificio è composto da più unità immobiliari appartenenti a diversi proprietari che ne godono in maniera esclusiva e, nello stesso tempo, da alcune parti comuni, strutturalmente e funzionalmente connesse alle prime e ad esse strumentali (come ad esempio il tetto).

Pertanto, non si configura un condominio nel caso di una villetta in comproprietà di due o più persone (si pensi a una comunione ereditaria), visto che manca l’esclusività del godimento. In tal caso la proprietà è unica, anche se facente capo, per quote, a più soggetti.

Trasformare un complesso di villette a schiera totalmente indipendenti in un condominio per potersi affidare ad un general contractor per l’appalto dei lavori è una soluzione particolare considerando che il condominio è tale quando esistono delle parti in comune, sia dal punto di viste edilizio che degli impianti. Non si può ipotizzare di «creare» un condominio se non ci sono delle parti in comune.

Peraltro nel suddetto contesto si necessita comunque di un tecnico abilitato che sotto la sua responsabilità civile e penale (adesso è anche previsto anche il carcere in caso di falsa attestazione) dichiari che la spesa effettuata è in linea con i prezzari previsti per quel determinato intervento.

Nel caso per esempio della coibentazione la spesa va calcolata a metro quadro e solo per le pareti degli appartamenti riscaldati. Ai fini del calcolo della spesa, quindi, non conta il numero di unità immobiliari presenti ma solo la superficie sulla quale intervenire. E dal momento che è previsto dal nuovo prezzario Mite un importo di 180 euro a metro quadro per la coibentazione delle pareti, 276 per il tetto e 180 per i pavimenti, a rigor di logica appare improbabile che per coibentare una palazzina ad un piano si arrivi a superare i 50.000 euro considerando la sua grandezza.

Qualora i prezzi superassero quelli fissati come massimo infatti, non si potrebbe comunque ricorrere ad altre somme dato che la detrazione è comunque rapportata al prezzo a metro quadro. I lavori trainati, poi, non sono realizzabili nei box, e quindi anche in questo caso moltiplicare i plafond non comporta alcun vantaggio.

Potrebbe valer la pena di moltiplicare i plafond in caso di super sismabonus ma solo se si deve ipotizzare una demolizione e ricostruzione, sempre che valga davvero la pena di pensare ad un intervento di questo genere quando la casa non è lesionata.

leggi anche

Quali abusi edilizi bloccano il superbonus 110%?

Il caso della bifamiliare

Diverso invece il caso della bifamiliare con due appartamenti funzionalmente autonomi, dunque con accessi e impianti separati.

In questo caso, infatti, si può decidere di rinunciare all’autonomia e procedere come un mini condominio quando si tratta di fare la coibentazione.

La possibilità per le unità immobiliari funzionalmente indipendenti di ottenere il superbonus anche se situate all’interno di un condominio, infatti, è una possibilità più che un obbligo, una la scelta che era stata fatta, secondo quanto indicato nel corso del dibattito parlamentare, per favorire i proprietari di villette a schiera ammessi singolarmente ai lavori senza la necessità di coinvolgere tutto il consorzio.

Lo stesso vale per le case di paese quando si tratta di costruzioni che hanno in comune il tetto, ma accessi del tutto autonomi, in alcuni casi addirittura su lati diversi della facciata dell’edificio. Allo stato attuale nulla vieta di mettersi d’accordo con i vicini e comportarsi, appunto, come un mini condominio grazie al fatto di avere il tetto e/o la facciata in comune.

Basta fare un’assemblea, approvare i lavori e trovare l’accordo sui pagamenti, dato che le fatture dovranno essere intestate a un solo proprietario in qualità di “rappresentate” del condominio, che dovrà anche firmare la comunicazione di cessione del credito nel caso in cui si scelga questa opzione.

riservata del sito internet dell’Agenzia delle Entrate

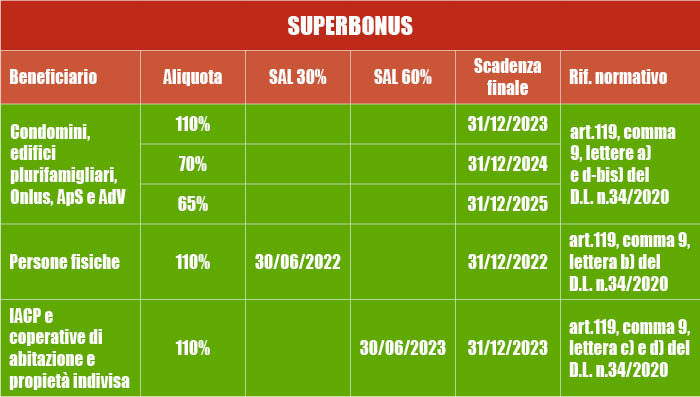

Reminder sulle scadenze

Per concludere proponiamo uno schema da utilizzare come «reminder» su quel che dice la manovra riguardo alle scadenze.

Per gli interventi effettuati dai condomini e dalle persone fisiche (al di fuori dell’esercizio di attività di impresa, arte o professione) con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche, compresi quelli effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, nonché quelli effettuati su edifici oggetto di demolizione e ricostruzione, la detrazione spetta anche per le spese sostenute:

- entro il 31 dicembre 2025,

- nella misura del 110 per cento per quelle sostenute entro il 31 dicembre 2023;

- del 70 per cento per quelle sostenute nell’anno 2024;

- del 65 per cento per quelle sostenute nell’anno 2025.

Schema del Superbonus

Uno schema guida sul: Beneficiario, Aliquota, SAL, scadenze e normativa di riferimento per poter usufruire dei bonus

Schema del Superbonus

Uno schema guida sul: Beneficiario, Aliquota, SAL, scadenze e normativa di riferimento per poter usufruire dei bonus

Qui dobbiamo rifarci al comma 8-bis primo periodo dell’art.119 dl 34/2020, secondo cui:

“per gli interventi effettuati dai condomini, dalle persone fisiche di cui al comma 9, lettera a), e dai soggetti di cui al comma 9, lettera d-bis), compresi quelli effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2025, nella misura del 110 per cento per quelle sostenute entro il 31 dicembre 2023, del 70 per cento per quelle sostenute nell’anno 2024 e del 65 per cento per quelle sostenute nell’anno 2025”.

È evidente che ci si riferisce a interventi effettuati da condomìni e persone fisiche di cui al comma 9 lettera a), per edifici composti da 2 a 4 unità immobiliari.

Nel caso di edifici composti da 5 o più unità immobiliari, non si ha diritto all’incentivo.