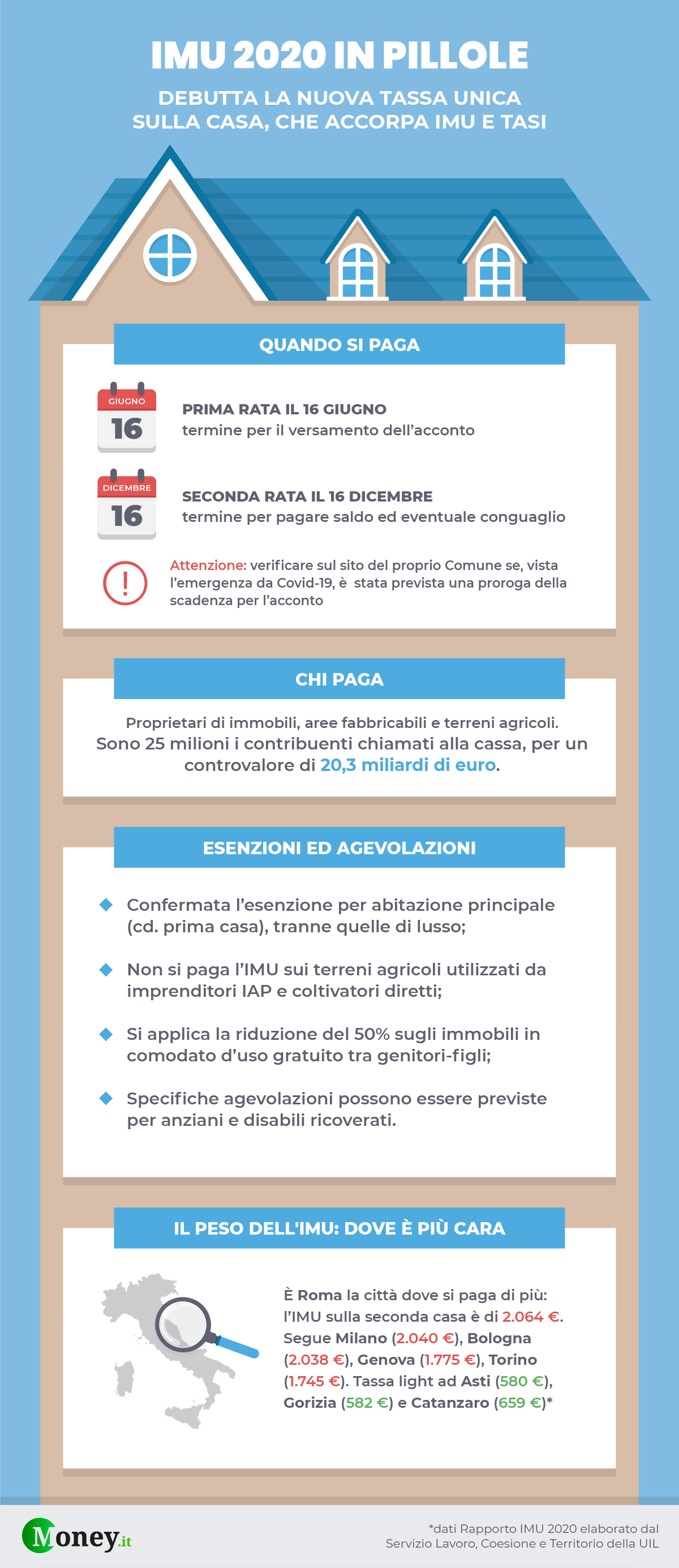

Scadenza IMU 2020, quando si paga il saldo? Il termine ultimo per il versamento del saldo è il 16 dicembre per chi non ha diritto all’esenzione introdotta dai decreti Agosto e Ristori.

Scadenza IMU 2020, la data ultima per il versamento del saldo è il 16 dicembre: segnano in rosso la data sul calendario i proprietari di immobili che non siano prima casa intesa come abitazione principale.

L’emergenza Covid-19 ha portato un po’ di scompiglio nelle scadenze fiscali, che si è tramutato in un vero e proprio caos sulle date.

Innanzitutto, il decreto Rilancio ha cancellato la prima rata IMU per gli immobili del settore turistico, ma non per tutti: l’agevolazione era valida solo se gestore e proprietario della struttura ricettiva sono la stessa persona.

Lo scopo era dare maggiore liquidità alle strutture ricettive, visto che il turismo è senza dubbio uno dei settori più duramente colpiti dall’emergenza sanitaria, ma il requisito posto senza dubbio restringe di molto i potenziali beneficiari.

La seconda rata IMU 2020 è stata cancellata per alcune categorie di contribuenti. Prima il decreto Agosto e poi i decreti Ristori hanno introdotto alcuni esoneri dal versamento del saldo.

Un’altra data da tenere a mente quella del 28 febbraio 2021, termine per pagare il conguaglio, dopo la proroga del termine di approvazione delle aliquote disposta in favore dei Comuni.

La scadenza IMU è tra le più corpose in assoluto: il saldo porta nelle casse 9,9 miliardi di euro. In totale, il gettito complessivo annuo è di 19,9 miliardi di euro. La stima viene dal Rapporto IMU 2020 elaborato dal Servizio Uil Lavoro, coesione e territorio, secondo cui oltre 25 milioni di proprietari di immobili diversi dall’abitazione principale (di cui il 41% sono lavoratori dipendenti e pensionati) sono chiamati alle casse il 16 dicembre.

Scadenza IMU 2020: quando si paga il saldo?

La scadenza per il pagamento del saldo IMU 2020 è il prossimo 16 dicembre. Chi deve segnare la data in rosso? I contribuenti che non rientrano nell’esonero dell’imposta municipale propria, previsto prima dal decreto Agosto e poi dai decreti Ristori.

Il 16 dicembre è la data da cerchiare in rosso per i proprietari di immobili considerati di lusso (categoria catastale A1, A8 e A9) e usati come abitazione principale, e per le seconde case, a prescindere dalla classificazione al catasto.

La nuova IMU non è dovuta se l’abitazione principale rientra in una delle seguenti categorie catastali:

- A2 civile abitazione;

- A3 abitazioni di tipo economico;

- A4 abitazioni di tipo popolare;

- A5 abitazioni di tipo ultrapopolare;

- A6 abitazioni di tipo rurale;

- A7 abitazioni in villini.

Devono tenere a mente la data del 16 dicembre in calendario anche i concessionari nel caso di concessione di aree demaniali e i locatari in caso di leasing.

Quanto costa l’IMU? In media, il costo su una seconda casa, ubicata in un capoluogo di provincia, è di 1.070 euro (di cui 535 euro da versare con la rata di dicembre), ma nelle grandi città si toccano punte di oltre 2.000 euro.

Il costo ovviamente sale se si prendono in considerazione le prime case cosiddette di lusso (abitazioni signorili, ville e castelli): se si trovano in un capoluogo di provincia, il costo medio è di 2.610 euro (1.305 euro per il saldo), mentre nelle grandi città si superano i 6.000 euro.

Chi possiede una seconda pertinenza dell’abitazione principale, della stessa categoria catastale (cantine, garage, posti auto, tettoie), verserà la nuova IMU con l’aliquota delle seconde case, con un costo medio annuo di 56 euro (la metà da versare per il saldo).

La media dell’aliquota applicata per le seconde case ammonta al 10,5 per mille e, in molti Comuni, secondo il Rapporto IMU 2020 elaborato dal Servizio Uil Lavoro, coesione e territorio, in 480 municipi di cui 18 Città capoluogo è in vigore “la ex addizionale Tasi”, fino a un massimo dello 0,8 per mille.

La ex addizionale Tasi è stata introdotta per finanziare negli scorsi anni le detrazioni per le abitazioni principali, così da portare in questi Comuni l’aliquota fino all’11,4 per mille.

Scadenza IMU 2020: chi non paga grazie all’esonero dei decreti Ristori

Il decreto Ristori quater apporta una piccola modifica a quanto previsto dal decreto Agosto: l’esenzione si applica a patto che l’utilizzatore coincida col soggetto passivo.

Non si tratta quindi di una cancellazione totale, ma limitata alle attività produttive colpite dalle nuove misure introdotte con il DPCM del 24 ottobre 2020. Questo significa che l’esenzione dal pagamento non si applicherà su tutti gli immobili, ma solo su quelli destinati allo svolgimento delle attività produttive, e a patto di rispettare specifici requisiti.

Il decreto Ristori bis stabilisce che l’abolizione del versamento del saldo del 16 dicembre 2020 si aggiunge a quella già prevista dal decreto Agosto: potranno evitare di pagare l’IMU i titolari di partita IVA colpiti dalle restrizioni imposte dal DPCM del 24 ottobre 2020. Ad esempio bar, ristoranti e palestre saranno esonerati dal versamento della tassa.

A differenza di quanto previsto dal decreto Agosto, la misura del Ristori bis limita l’accesso all’abolizione ai soli proprietari di immobili che siano al contempo anche gestori delle attività, esercitate nei medesimi immobili.

Il Ristori quater invece stabilisce, all’articolo 8, che l’esenzione IMU si applica ai soggetti passivi anche se non proprietari dell’immobile, superando quindi il requisito precedentemente richiesto. I soggetti passivi di IMU sono individuati dalla legge di Bilancio 2020, e sono:

- i possessori di immobili, intendendosi per tali il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi;

- il genitore assegnatario della casa familiare a seguito di provvedimento del giudice che costituisce altresì il diritto di abitazione in capo al genitore affidatario dei figli;

- nel caso di concessione di aree demaniali, il soggetto passivo è il concessionario;

- per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria, il soggetto passivo è il locatario a decorrere dalla data della stipula e per tutta la durata del contratto.

© RIPRODUZIONE RISERVATA