Il 16 dicembre scade il saldo IMU 2025, dubbi sul computo dei mesi e dei giorni di possesso dell’immobile soggetto a imposizione

In vista della scadenza di dicembre per il pagamento del saldo IMU 2025, molti contribuenti potrebbero trovarsi con alcuni dubbi sugli effettivi obblighi di versamento del tributo.

Potrebbe essere il caso di chi magari ha venduto o acquistato caso nel secondo semestre 2025 o lo farà da qui a fine anno.

In questo caso sarebbe lecito chiedersi chi è tenuto a pagare il tributo: chi vende o chi acquista. Ancora, laddove ci fosse un passaggio di proprietà a mese già iniziato come si devono conteggiare i gironi prima e dopo la vendita.

A queste e ad altre domande cercheremo di rispondere in questo approfondimento anche avvalendoci dei chiarimenti rilasciati dal MEF nel corso del tempo.

Come si calcola L’IMU

Per entrare nello specifico delle modalità di calcolo dell’IMU, è necessario prendere a riferimento le disposizioni di cui al c. 761 della L.n°160/2019. Nonché la circolare IMU n°1/2020.

L’IMU

“è dovuta per anni solari proporzionalmente alla quota e ai mesi dell’anno nei quali si è protratto il possesso. A tal fine il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero. Il giorno di trasferimento del possesso si computa in capo all’acquirente e l’imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente. A ciascuno degli anni solari corrisponde un’autonoma obbligazione tributaria

Nei fatti,

- l’IMU e’ dovuta per anni solari proporzionalmente alla quota e ai mesi dell’anno nei quali si e’ protratto il possesso,

- il mese durante il quale il possesso si e’ protratto per piu’ della meta’ dei giorni di cui il mese stesso e’ composto e’ computato per intero.

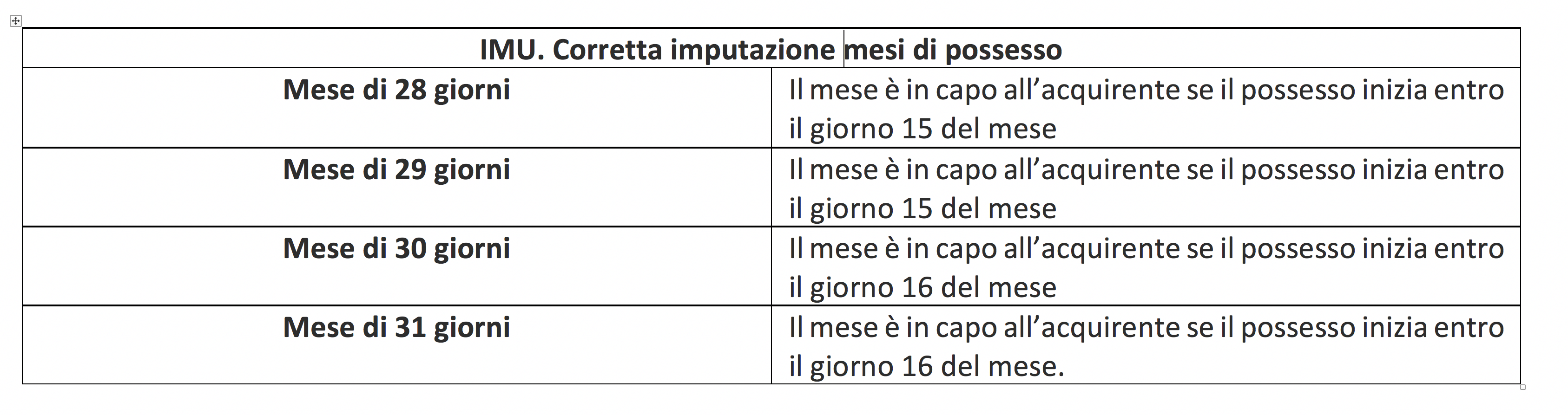

Il mese deve essere così computato:

- mese di 28 giorni, il mese è in capo all’acquirente se il possesso inizia entro il giorno 15 del mese;

- di 29 giorni, il mese è in capo all’acquirente se il possesso inizia entro il giorno 15 del mese;

- 30 giorni, il mese è in capo all’acquirente se il possesso inizia entro il giorno 16 del mese;

- di 31 giorni: il mese è in capo all’acquirente se il possesso inizia entro il giorno 16 del mese.

Imputazione giorni e mesi di possesso IMU

Periodo di possesso dell'immobile

Imputazione giorni e mesi di possesso IMU

Periodo di possesso dell'immobile

Naturalmente si deve tenere conto di un’eventuale prescrizione o decadenza.

Le verifiche da effettuare prima del versamento

Nel complesso, prima di eseguire i versamenti dell’IMU, il contribuente deve procedere in tal senso:

- verifica eventuali esenzioni o riduzioni sul versamento del tributo,

- comprensione regole di calcolo nonché

- computo periodo di possesso dell’immobile per il quale si configurano i presupposti impositivi.

| Fattispecie | Norma di riferimento | Aliquota stabilita dalla legge | Aliquota minima che può essere stabilita dal comune | Aliquota massima che può essere stabilita dal comune | Ulteriore aumento che può essere stabilito dal comune in sostituzione della maggiorazione TASI (art. 1, comma 755, della legge n. 160/2019) |

| Abitazione principale di categoria catastale A/2, A/3, A/4, A/5, A/6, A/7 | art. 1, c. 740, L. n. 160/2019 | Esente | Esente | Esente | non previsto |

| Abitazione principale di categoria catastale A/1, A/8 e A/9 (si applica una detrazione di euro 200) | art. 1, c. 748, L. n. 160/2019 | 0,5% | 0 | 0,6% | 0,68% |

| Fabbricati del gruppo catastale D | art. 1, c. 753, L. n. 160/2019 | 0,86% (0,76% riservato allo Stato) | 0,76% | 1,06% | 1,14% |

| Fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati (fabbricati merce) | art. 1, c. 751, L. n. 160/2019 | 0,1% (esenti dal 2022) | 0 | 0,25% (esenti dal 2022) | non previsto/esenti dal 2022 |

| Fabbricati rurali strumentali | art. 1, c. 750, L. n. 160/2019 | 0,1% | 0 | 0,1% | non previsto |

| Altri fabbricati (fabbricati diversi da abitazione principale, fabbricati del gruppo catastale D, fabbricati merce, fabbricati rurali strumentali) | art. 1, c. 754, L. n. 160/2019 | 0,86% | 0 | 1,06% | 1,14% |

| Aree fabbricabili | art. 1, c. 754, L. n. 160/2019 | 0,86% | 0 | 1,06% | 1,14% |

| Terreni agricoli (se non esenti ai sensi dell’art. 1, comma 758, legge n. 160/2019) | art. 1, c. 752, L. n. 160/2019 | 0,76% | 0 | 1,06% | non previsto |

La verifica sulla validità delle delibere

E’ necessario ricordare che con effetti dall’anno 2025, ai fini della validità, la delibera di approvazione delle aliquote deve essere redatta esclusivamente accedendo all'applicazione informatica Gestione IMU tramite la quale:

- previa selezione delle fattispecie di interesse tra quelle individuate dal decreto del Vice Ministro dell’economia e delle finanze 7 luglio 2023, le cui condizioni, contenute nell’Allegato A, sono state modificate e integrate con successivo decreto 6 settembre 2024 –

- i comuni elaborano il Prospetto delle aliquote dell’IMU (Prospetto), che forma parte integrante della delibera stessa.

Il prospetto doveva essere poi trasmesso al MEF entro il 14 ottobre; sarà poi pubblicato dal MEF sul portale del Dipartimento delle finanze entro il 28.10.

Il calcolo per chi acquista casa nel 2° semestre 2025. Un esempio

Partendo da un esempio cerchiamo di meglio capire come procedere al calcolo dell’IMU in ipotesi di immobile acquistato nel 2° semestre 2025.

Fabbricato cat. catastale A/1

Rendita catastale = 400

Immobile 2° casa acquistato in data 12 settembre 2025

Rivalutazione 5% =20

Rendita rivalutata = 420

Moltiplicatore 160 = 67.200 (base imponibile)

Aliquota 1,06% = 712,32 (imposta)

IMU dovuta = € 356,16 (712,32/2 semestri)

L’importo andrà però commisurato ai mesi e ai giorni di possesso.

Dal 2026 si potràversare l’IMU anche con bollettino precompilato.

Dunque, il contribuente pagherà i seguenti importi: 712,32*121 gg/365 (il mese di settembre si computa per intero)=236,14 euro.