La possibilità che i rendimenti dei Btp salgano al 5% entro il 2025 è uno scenario improbabile ma non impossibile. Ma cosa potrebbe spingere i titoli di Stato italiani verso questi livelli? La risposta risiede in un delicato equilibrio tra politiche monetarie globali, movimenti di capitali e percezione del rischio sui mercati finanziari.

Le banche centrali, come la Bce e la Federal Reserve, svolgono un ruolo cruciale nel determinare i tassi d’interesse a livello globale. Una divergenza troppo marcata tra le loro politiche potrebbe generare degli squilibri nei flussi di capitale, destabilizzando i mercati valutari e obbligazionari, con ripercussioni negative sull’economia reale. Ad esempio, se la Bce decidesse di tagliare ulteriormente i tassi mentre la Fed li mantiene elevati, i capitali si sposterebbero verso gli Stati Uniti, attratti da rendimenti più alti. Questo fenomeno, già osservato negli anni Ottanta, avrebbe conseguenze immediate sul mercato europeo, tra cui un ulteriore indebolimento dell’euro e un aumento dei costi di importazione, determinando un rialzo dell’inflazione.

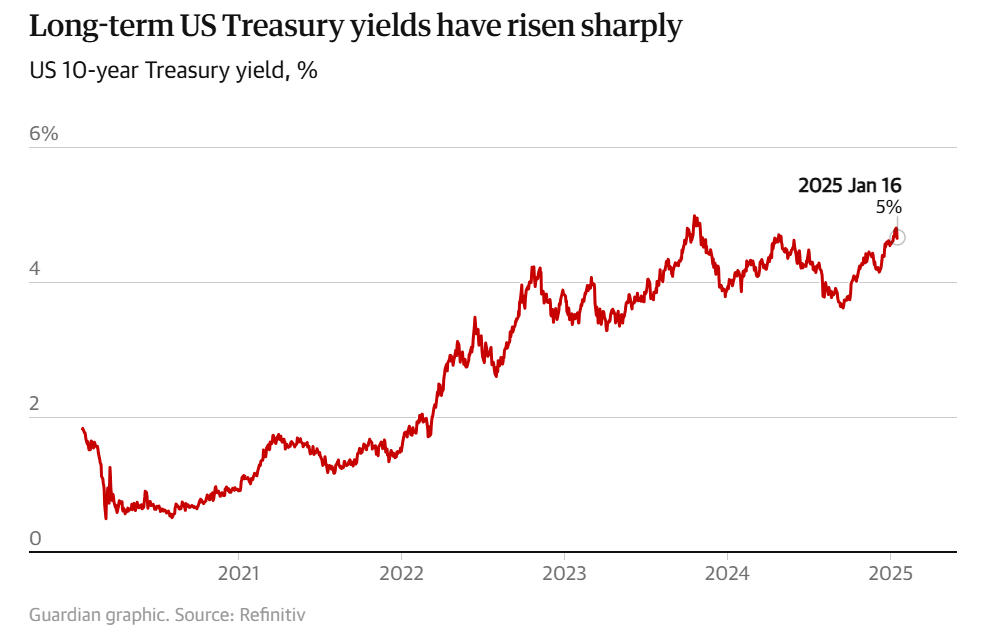

Rendimento Treasury Usa

Fonte Refinitiv

Rendimento Treasury Usa

Fonte Refinitiv

In questo articolo analizziamo il contesto attuale e i fattori che potrebbero determinare un tale scenario e le implicazioni sul mercato dei Btp.

Rendimenti Btp al 5% nel 2025? Ecco quando potrebbe accadere

I rendimenti dei Btp decennali potrebbero passare dall’attuale 3,65% al 5%, nonostante le previsioni di ulteriori sforbiciate ai tassi Bce, con il tasso sui depositi che potrebbe passare dal 3% al 2-2,25% entro metà 2025.

In genere, il taglio dei tassi di riferimento della banca centrale influisce sui rendimenti dei titoli di Stato, riducendo il premio al rischio che gli investitori richiedono per investire. Tuttavia, già nel corso delle ultime settimane, si è assistito ad un movimento anomalo dei rendimenti dei Btp, che sono passati dal 3,20% di metà dicembre fino al 3,90% a inizio 2025. Questo accade perché l’andamento del mercato dei Btp è strettamente legato alle dinamiche globali e segue, seppur indirettamente, i movimenti del mercato obbligazionario statunitense.

Con l’insediamento di Trump, il mercato dei Treasury potrebbe subire uno shock a causa delle pressioni inflazionistiche generate dalle sue politiche fiscali e commerciali: tagli alle tasse, aumento della spesa pubblica e introduzione di nuovi dazi possono infatti determinare una nuova impennata dell’inflazione costringendo la Fed a mantenere tassi elevati o ad aumentarli ulteriormente. Questa dinamica non solo aumenterebbe i rendimenti dei Treasury, ma eserciterebbe una pressione globale sui mercati obbligazionari, incluso quello europeo. Gli investitori, per tutelare il valore reale del capitale investito, richiederebbero tassi più alti anche sui Btp, aggravando ulteriormente il costo di finanziamento del debito italiano.

Sebbene ogni banca centrale decida autonomamente la propria linea direttiva, è anche vero che una divergenza eccessiva tra le politiche monetarie della Fed e della Bce comporterebbe un drastico calo del cambio euro-dollaro, con effetti negativi sull’Eurozona: un euro debole aumenterebbe il costo delle importazioni e stimolerebbe una nuova crescita dell’inflazione. In questo contesto, l’Italia potrebbe subire un incremento dei rendimenti dei Btp, anche per effetto della necessità di offrire rendimenti competitivi rispetto ai Treasury, rendendo più oneroso il rifinanziamento del debito pubblico.

Rendimento Btp 10 anni

Fonte Tradingview

Rendimento Btp 10 anni

Fonte Tradingview

I Treasury USA, essendo il punto di riferimento globale per i titoli di Stato, dettano dunque le condizioni per l’intero mercato obbligazionario. In uno scenario in cui i loro rendimenti raggiungessero il 6%, i Btp italiani dovrebbero aumentare i propri rendimenti per rimanere competitivi, dato il rischio aggiuntivo associato al debito sovrano italiano. Ecco perché il rendimento dei Btp decennali, attualmente tra il 3,6% e il 3,7%, potrebbe superare il 5% in seguito a un rialzo dei rendimenti dei Treasury. Questo aumento non dipenderebbe solo dal premio al rischio richiesto dagli investitori per compensare l’incertezza fiscale italiana, ma anche dall’effetto di una potenziale migrazione di capitali verso gli asset statunitensi, considerati più sicuri. Questa dinamica comporterebbe un aumento dell’offerta di Btp sul mercato, con un conseguente rialzo dei rendimenti per attrarre nuovi acquirenti. Per dare un riferimento numerico, un rialzo dei rendimenti sopra il 3,85-3,90% confermerebbe la rottura del canale correttivo e spianerebbe la strada a ulteriori incrementi verso almeno il 4%.

leggi anche

Ecco i Btp che rendono il 6% anche nel 2025

Quali Btp comprare nel 2025

Queste riflessioni suggeriscono una maggiore attenzione nella selezione dei titoli di Stato da includere nei portafogli obbligazionari. Con 340 miliardi di titoli in scadenza, il 2025 potrebbe offrire opportunità interessanti da cogliere a patto di comprendere le dinamiche dei rendimenti e i possibili movimenti.

I Btp Green, dedicati a finanziare progetti sostenibili, con cedole competitive e una forte domanda istituzionale, sono uno strumento interessante in questo momento. Il Btp Green 2046 (isin IT0005631608) emesso l’8 gennaio con cedola al 4,1% offre un rendimento interessante e richiede un orizzonte temporale lungo per massimizzarne i benefici.

Anche i Btp Italia, indicizzati all’inflazione nazionale e con un premio fedeltà, rappresentano una scelta valida, specialmente se si prevede un aumento dell’inflazione.

I Btp Valore e i nuovi Btp Più (in emissione a metà febbraio) offrono cedole crescenti e trimestrali, attirando investitori retail alla ricerca di stabilità e flussi di reddito regolari.

Infine, i BOT e i Btp short term rimangono strumenti utili per diversificare il portafoglio su scadenze brevi, anche se il Tesoro prevede una minore emissione di questi titoli rispetto al passato.

In un contesto di maggiore volatilità e incertezze macroeconomiche, gli esperti suggeriscono di costruire un portafoglio obbligazionario diversificato su diverse scadenze in modo da ottimizzare il rendimento in base all’orizzonte temporale di investimento. L’eventuale aumento dei rendimenti dei Btp (anche se non dovesse raggiungere il 5%) rappresenta comunque un’opportunità per incrementare l’esposizione, specialmente sulle scadenze intermedie.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |