Una simulazione per età (in base agli ultimi dati Covip) per costruire una pensione integrativa da 1.000 euro al mese.

Andare in pensione oggi significa quasi sempre una cosa: avere meno soldi ogni mese. E senza una integrazione, il rischio è di ritrovarsi a tagliare alcune spese proprio quando si vorrebbe più stabilità. Ecco perché avere 1.000 euro al mese in più può fare la differenza tra una pensione tirata e una vita serena. Ma quanto bisogna davvero versare per arrivarci?

Non basta mettere da parte qualcosa ogni mese: contano il tempo, il rendimento e le scelte di investimento. Per questo abbiamo fatto una simulazione e, numeri alla mano, abbiamo calcolato quanto versare davvero, in base all’età, per costruire una pensione integrativa da 1.000 euro.

Quanto rendono oggi i fondi pensione (e perché il rendimento conta)

Quando si parla di fondo pensione ci si concentra troppo spesso solo su quanto versare. In realtà bisogna valutare con attenzione rendimenti attesi e costi, perché sono questi gli elementi che determinano davvero quanto avremo, domani, in pensione.

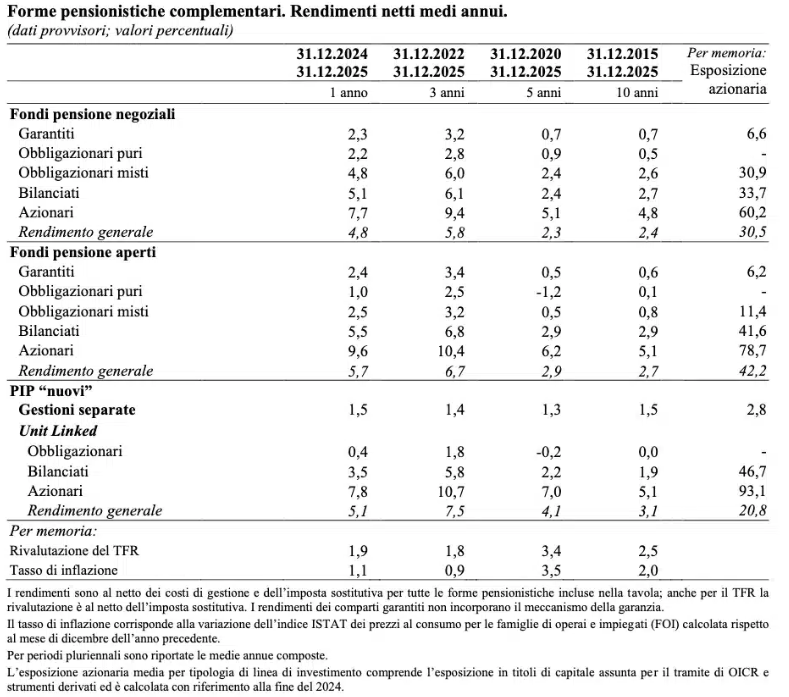

Nel 2025, è del 4,8% il rendimento medio dei fondi pensione negoziali. Su orizzonti più lunghi i rendimenti si attestano intorno al 2,3%-2,4% annuo. Ma dietro questa media si nasconde una distanza significativa tra le diverse linee: i comparti più prudenti restano sotto l’1%, quelli bilanciati si muovono intorno al 2,5%, mentre le linee azionarie possono arrivare anche al 4-5% annuo, secondo gli ultimi dati di Covip.

Sembrano pochi punti percentuali, ma su 20 o 30 anni l’impatto è enorme grazie all’interesse composto. E spuntare un rendimento medio del 4% anziché del 2% può tradursi in decine di migliaia di euro in più accumulati e, di conseguenza, in centinaia di euro mensili aggiuntivi di pensione.

C’è poi un altro fattore spesso sottovalutato: i costi. Commissioni di gestione più elevate possono erodere anno dopo anno una parte significativa del capitale accumulato. Anche in questo caso, la differenza sembra minima (dello 0,5% o 1% in più) ma su un orizzonte di 30 anni può ridurre il montante finale in modo rilevante.

Obiettivo 1.000 euro al mese: come funziona la simulazione

Arrivare a una pensione integrativa da 1.000 euro al mese non dipende solo da quanto si versa, ma da tre fattori chiave: tempo, rendimento e strategia di investimento.

Per capire quanto serve davvero, abbiamo fatto una simulazione con ipotesi realistiche: rendimenti medi coerenti con i dati COVIP, valori già depurati dall’inflazione e tassazione agevolata della previdenza complementare, che nel lungo periodo può scendere fino al 9%.

Per semplicità, abbiamo utilizzato un rendimento medio annuo intorno al 3%-3,5%, una via di mezzo tra i comparti più prudenti a basso rischio (intorno all’1%-2%) e quelli più dinamici a rischio più alto (4%-5%).

Rendimenti medi annui fondi pensione 2025- Covip

Fonte Covip

Rendimenti medi annui fondi pensione 2025- Covip

Fonte Covip

Ma la variabile che pesa di più resta il tempo. Per questo abbiamo messo a confronto scenari diversi, variando gli anni a disposizione: perché iniziare prima o dopo cambia completamente quanto bisogna versare ogni mese.

Quanto versare al fondo pensione per avere 1.000 euro al mese: i calcoli per età

Arriviamo ora alla domanda centrale: quanto bisogna versare davvero per ottenere 1.000 euro al mese di pensione integrativa? La risposta cambia radicalmente in base all’età ( e non di poco): di centinaia di euro al mese.

| Età di partenza | Linea a basso rischio | Linea ad alto rischio | Media realistica |

|---|---|---|---|

| 25 anni | 456 € | 240 € | 350 € |

| 35 anni | 644 € | 400 € | 520 € |

| 45 anni | 1.000 € | 740 € | 870 € |

| 55 anni | 1.930 € | 1.630 € | 1.780 € |

Iniziare a versare a 25 anni permette di arrivare a 1.000 euro di pensione integrativa con il minimo sforzo. Bastano in media 350 euro al mese o anche meno se si accetta un po’ di volatilità in più scegliendo una linea a più alto rischio.

A 35 anni si inizia a sentire il ritardo e per ottenere lo stesso risultato servono in media 520 euro al mese. Per ridurre l’importo serve aumentare la componente azionaria e, di conseguenza, il rischio.

A 45 anni il tempo si accorcia e il contributo mensile sale a 870 euro al mese. L’obiettivo è raggiungibile ma scelte troppo prudenti potrebbero rendere il piano ancora più costoso.

Chi inizia a versare a 55 anni deve pagare premi mensili molto elevati: quasi duemila euro per le linee più prudenti e 1.630 per quelle più aggressive. Si tratta di cifre importanti, sostenibili solo in presenza di redditi elevati o utilizzando il TFR. In questo caso la strategia cambia rispetto a chi è all’inizio della carriera lavorativa. Più che costruire da zero, si tratta di ottimizzare quello che si ha e, spesso, ridimensionare le aspettative.