Una guida completa per compilare il Quadro RW e per dichiarare tutte le attività patrimoniali e finanziarie all’estero, criptovalute comprese: ecco tutte le istruzioni.

Come compilare il Quadro RW? E quali sono i passaggi per dichiarare le criptovalute ed essere in regola con il Fisco?

Nel 2024, l’Agenzia delle Entrate ha modificato il quadro RW nel Modello Redditi PF per recepire le nuove disposizioni della Legge di Bilancio 2023 che ha introdotto una sezione dedicata proprio alle criptovalute.

In questa guida, forniremo istruzioni semplici e chiare su come effettuare correttamente la dichiarazione delle criptovalute. Compilare in modo accurato il Quadro RW del Modello Redditi PF è essenziale per adempiere agli obblighi fiscali e garantire la conformità alle normative attuali.

Che cos’è il quadro RW

Il Quadro RW è una sezione del Modello Redditi PF 2024 utilizzata per la dichiarazione di investimenti patrimoniali e attività finanziarie detenute all’estero da persone fisiche, enti non commerciali con sede in Italia e società semplici.

È il modulo utilizzato da tutti coloro che possiedono criptovalute, indipendentemente se comprate, vendute e mantenute su exchange italiani o esteri, per dichiarare criptovalute.

Oltre a fornire informazioni sulle attività detenute all’estero, il Quadro RW consente anche il calcolo delle imposte patrimoniali IVAFE (Imposta sul Valore delle Attività Finanziarie detenute all’Estero) e IVIE (Imposta sul Valore degli Immobili detenuti all’Estero).

Compilando correttamente il Quadro RW, i contribuenti forniscono un quadro completo delle loro attività finanziarie e patrimoniali internazionali, inclusa la detenzione di criptovalute. Ciò contribuisce a garantire la trasparenza e la conformità fiscale, nonché a evitare possibili sanzioni o complicazioni legali derivanti dalla mancata dichiarazione delle attività finanziarie estere.

Come compilare il quadro RW

Per compilare il Quadro RW è necessario considerare l’intero arco temporale del rapporto finanziario, indicando i valori iniziali e finali del periodo della detenzione.

Nel caso di movimentazioni finanziarie durante l’anno fiscale, come il conferimento di titoli o versamenti di acconti, è necessario indicare i valori di detenzione prima e dopo l’apporto, come previsto dalla Circolare n.16/E/2016.

operativi.

Quando si tratta di attività finanziarie con negoziazioni quotidiane, è possibile semplificare la compilazione del Quadro RW tramite un prospetto riassuntivo delle operazioni. Tuttavia, è importante ricordare che questa semplificazione non si applica ai redditi imponibili, che devono essere dichiarati in appositi quadri della dichiarazione dei redditi.

I valori da inserire nel Quadro RW devono essere calcolati in modo analitico, seguendo le disposizioni del Testo Unico delle Imposte sui Redditi (TUIR).

- Elencare la quantità di ogni criptovaluta acquistata, detenuta o venduta durante il 2023.

- Prezzo di acquisto: per le criptovalute acquistate nel 2023, registrare il prezzo pagato al momento dell’acquisto. Nel caso di più transazioni della stessa criptovaluta, usare il prezzo dell’ultima transazione del 2023.

- Valore di mercato al 1° gennaio: per le criptovalute acquistate prima del 2023, annotare il valore di mercato al 1° gennaio 2023.

- Prezzo di vendita: per le criptovalute vendute nel 2023, registrare il prezzo ottenuto. Nel caso di più vendite della stessa criptovaluta, utilizzare il prezzo dell’ultima vendita del 2023.

- Valutazione di fine anno: per le criptovalute non vendute nel 2023, registrare il loro valore di mercato al 31 dicembre 2023.

- Calcolo del valore totale: moltiplicare il prezzo di vendita o il valore di mercato al 31 dicembre per la quantità detenuta di ogni criptovaluta, ottenendo così il valore totale per ciascuna.

- Calcolo del valore complessivo del portafoglio: sommare i valori totali di tutte le criptovalute per determinare il valore complessivo del portafoglio.

Questi calcoli permetteranno di determinare il valore corretto da inserire nella dichiarazione fiscale: l’obbligo di compilare il Quadro RW rimane anche tutte le criptovalute sono state vendute nel corso del 2023.

Istruzioni per compilare il Quadro RW

Vediamo ora le istruzioni dettagliate per compilare il Quadro RW dal rigo RW1 al RW8. Pendere più accurato il calcolo dell’imposta di Bollo, si suggerisce di dedicare una riga distinta per ciascun wallet nel quadro RW (RW1, RW2, RW3 …).

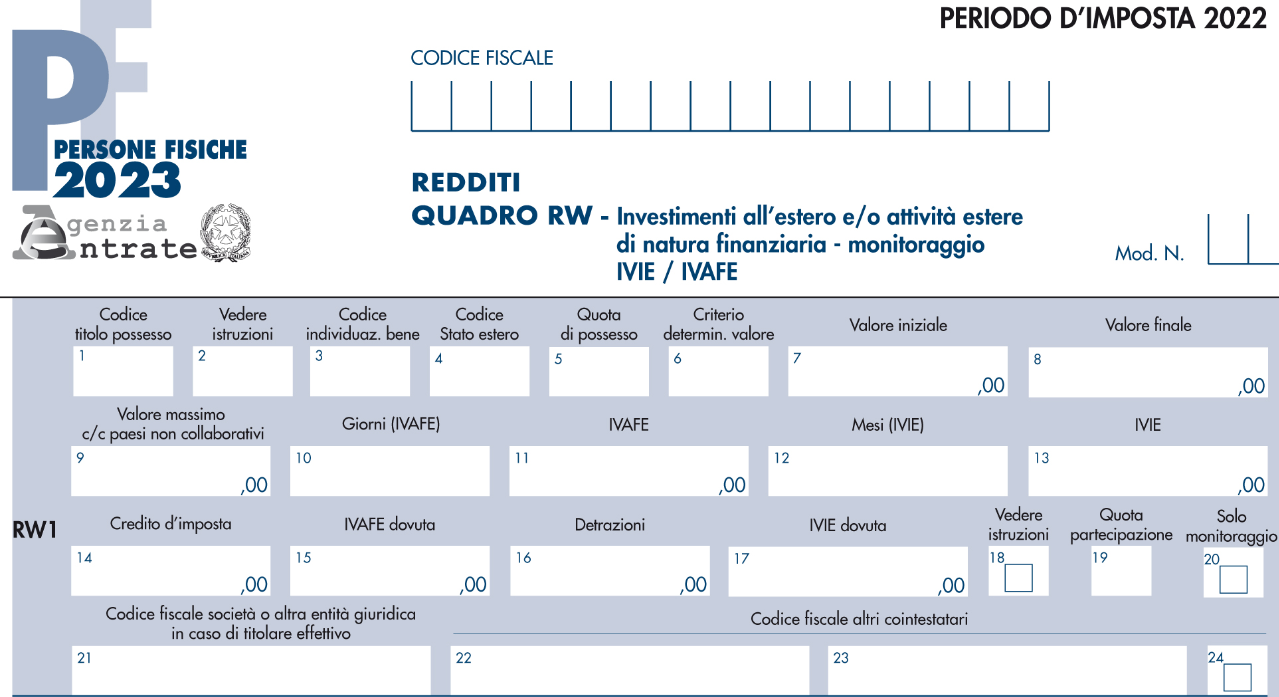

Quadro RW

Quadro RW modello redditi PF 2023

Quadro RW

Quadro RW modello redditi PF 2023

*RW 1 – Imposta cripto-attività

Di seguito le istruzioni con solo le colonne da compilare. Verranno invece saltate tutte le Colonne che vanno lasciate vuote.

Colonna 1 – Codice titolo possesso: indicare “1” per segnalare la proprietà delle criptovalute.

| Codice | Titolo di possesso | codice 1 | proprietà | |

| codice 2 | usufrutto | |||

| codice 3 | nuda proprietà | |||

| codice 4 | altro diritto reale, beneficiario di trust, ecc |

Colonna 2 – Tipo contribuente: indicare “2” per segnalare di essere il titolare effettivo. Se il sito dell’Agenzia delle Entrate non fa procedere inserendo questo valore, non inserirlo.

Colonna 3 – Codice individuazione bene: inserire il codice “21”, relativo alle “Cripto-attività”, introdotto per la prima volta quest’anno. Fino all’anno fiscale 2022 veniva inserito il codice “14” corrispondente alle “Altre attività estere di natura finanziaria e valute virtuali”.

Colonna 5 – Quota di possesso: indicare “100” se si è proprietari al 100% delle criptovalute. Qualora vi siano più proprietari, qui va inserita la propria quota percentuale.

Colonna 6 – Criterio determinazione del valore:

- (1) il valore di mercato, per criptovalute acquistate nel 2022 e mantenute nel 2023;

- il valore nominale;

- il valore di rimborso;

- (4) il costo di acquisto, per criptovalute acquistate nel 2023;

- il valore catastale;

- il valore dichiarato nella dichiarazione di successione.

Colonna 7 – Valore iniziale: indicare il valore delle criptovalute all’inizio dell’anno (1 gennaio) se nella Colonna 6 si è inserito il codice “1”.

Colonna 8 – Valore finale: indicare il valore delle criptovalute alla fine dell’anno fiscale (31 dicembre) se nella Colonna 6 si è inserito il codice “1” (nel 2023 si possiedono ancora criptovalute e non sono state vendute). Oppure inserire il valore alla data di vendita, se nella Colonna 6 si è indicato il codice “4” (nel caso di transazioni multiple durante il 2023, inserire il prezzo dell’ultimo ordine di vendita).

Colonna 10 – Giorni (IVAFE-IC): inserire il numero di giorni – nell’anno fiscale 2023 – in cui si sono mantenute le criptovalute. Per facilitare la compilazione, controllare la data di acquisto e l’eventuale data di vendita. Nel caso di più transazioni su una criptovaluta, calcolare la mediana dei giorni in cui si sono detenute. Ad esempio, se hai comprato 2.000€ di BTC il 1 gennaio 2023 e ne hai venduti 1.000€ il 30/01/23, 200€ il 29/02/23 e 800€ il 31/08/23, la mediana dei giorni di detenzione è 58 giorni. Nel caso di criptovalute possedute da prima del 1 gennaio 2023 e mai vendute nel corso del 2023, scrivere 365 giorni.

Colonna 12 – Credito di imposta: inserire l’importo dell’Imposta di Bollo esclusivamente se questa è già stata trattenuta e versata dalle piattaforme o dagli exchange usati per le operazioni. Molti exchange, infatti, potrebbero averla già pagata. Questo importo verrà sottratto dal totale dell’imposta dovuta, evitando di pagare due volte.

RW 8 – Imposta cripto-attività

La sezione RW 8 riporta il saldo dovuto ed eventuali acconti.

Colonna 1 – Totale imposta dovuta. Il calcolo è automatico ma per verificarne la correttezza basta considerare il valore inserito nella colonna 8 (per esempio 65.000€), moltiplicato per l’aliquota del 2x1000 e per il valore inserito nella colonna 10 (per esempio 365 giorni):

(65000 x 2 : 1000) x (365 : 365) = 130 euro

Nel caso in cui i giorni dichiarati siamo meno (es. 300 giorni):

(65000 x 2 : 1000) x (300 : 365) = 106,85 euro

Colonna 4 – Acconti versati: inserire gli eventuali acconti versati negli anni precedenti.

Colonna 5 – Imposta a debito: il debito da versare derivante dalla differenza tra l’imposta dovuta e e gli acconti versati viene calcolato automaticamente.

Chi deve compilarlo

La compilazione del Quadro RW è obbligatoria per i soggetti indicati dall’articolo 4 del D.L. numero 167/90. Questi includono:

- Possessori di investimenti all’estero.

- Detentori di attività finanziarie estere.

In Italia, rientrano in queste categorie, enti non commerciali, società semplici, associazioni equiparate e persone fisiche. La normativa si applica anche a coloro che svolgono attività commerciali con contabilità ordinaria tramite bilancio e a chi ha redditi da lavoro autonomo legati all’attività professionale. Sono esclusi società di persone commerciali e altri soggetti equiparati.

Alcuni casi specifici che richiedono la compilazione del Quadro RW sono:

- Gestori di capitali e investimenti all’estero.

- Detentori di attività estere o con la possibilità di movimentarle.

- Trust residenti in Italia.

Per i trust, l’obbligo di compilazione ricade sul trustee, insieme ai beneficiari attivi degli investimenti esteri e a coloro che, non essendo possessori diretti degli investimenti esteri, ne sono i titolari effettivi secondo la legge.

Il possesso di criptovalute deve sempre essere dichiarato nel Quadro RW, a prescindere dal valore di giacenza.

Mentre, per quanto riguarda i depositi e i conti correnti bancari detenuti all’estero, l’obbligo di monitoraggio scatta solo qualora raggiungano nel periodo d’imposta un picco superiore a 15.000 euro.

Chi non deve compilare il Quadro RW

Non tutti i contribuenti che detengono criptovalute o altre attività devono compilare il Quadro Rw. Sono esonerati dalla compilazione:

- Enti commerciali.

- Società in accomandita semplice (Sas).

- Società di capitali come Spa, Sapa e Srl.

- Società in nome collettivo (Snc).

- Investimenti esteri effettuati attraverso società italiane. Tuttavia, è richiesta la dichiarazione per il titolare effettivo delle partecipazioni in società straniere.

Inoltre, non è necessaria la compilazione del Quadro RW per le partecipazioni dirette in società residenti che effettuano investimenti all’estero.