Mutui casa luglio 2025. La classifica aggiornata dei migliori tassi e novità in arrivo. Ecco cosa conviene scegliere ora.

Chi sta pensando di accendere un mutuo oggi si trova in un momento di mercato inedito da oltre due anni: i tassi variabili sono tornati a scendere, mentre i fissi, pur saliti lievemente, restano competitivi. Ma quale conviene davvero a luglio 2025?

E cosa dicono i segnali che arrivano dalla Bce e dall’andamento dell’euro? Facciamo il punto con una classifica aggiornata delle migliori offerte di mutuo e qualche riflessione utile per scegliere con maggiore consapevolezza.

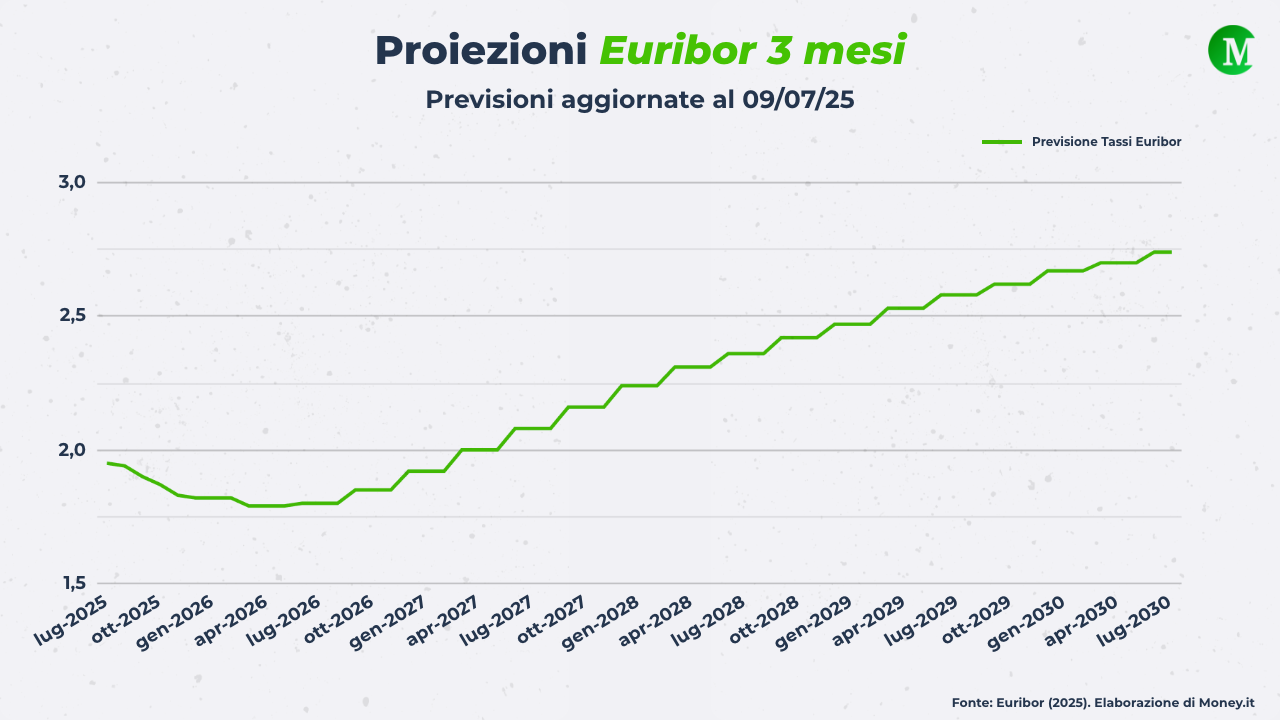

Previsioni Euribor 3 mesi

Fonte Euribor, elaborazione Money.it

Previsioni Euribor 3 mesi

Fonte Euribor, elaborazione Money.it

La classifica del miglior tasso mutuo luglio 2025. Fisso, variabile, surroga o under 36?

Con otto tagli consecutivi, la Bce ha riportato il tasso principale al 2%. L’Euribor a 3 mesi si è stabilizzato intorno al 2%, mentre l’IRS a 20 anni è inferiore al 3%. In termini di TAEG, il differenziale tra fisso e variabile si è dunque assottigliato a meno di 40 punti base.

Questo significa una maggiore possibilità di scelta per chi oggi deve aprire un mutuo, con il variabile che torna competitivo e il fisso che resta il più scelto per chi vuole certezze a lungo termine. La differenza tra le due tipologie di mutuo, tradotta in termini pratici, è infatti minima: su un mutuo medio da 150.000 euro a 25 anni, la rata mensile è oggi di circa 690 euro col fisso contro 670 euro col variabile.

leggi anche

Quanto costa a luglio la rata di un mutuo a tasso fisso da €130.000 da rimborsare da 15 a 30 anni?

Ecco le migliori offerte di luglio 2025 per un mutuo prima casa da 150.000 euro a 25 anni.

Mutui a tasso fisso (prima casa):

- Credit Agricole: TAN 2,65%, TAEG 2,84%, rata mensile di 684 euro.

- Banco Desio: TAN 2,70%, TAEG 2,85%, rata mensile 688 euro.

- Bnp-Paribas: TAN 2,70%, TAEG 3,01%, rata mensile di 688 euro.

Per immobili ad alta efficienza energetica (mutui green) o in presenza di un loan-to-value inferiore all’80%, alcune banche offrono condizioni ancora più convenienti. Per esempio Intesa Sanpaolo chiede un TAEG del 2,67% e una rata di 681 euro al mese.

Mutui a tasso variabile:

- Monte dei Paschi di Siena: tasso variabile (Euribor 3 mesi +0,3%) 2,21%, TAEG 2,44%, rata 651 euro.

- ING: tasso iniziale 2,42% (Euribor 3M +0,45%), TAEG 2,59%, rata mensile 667 euro.

- Crédit Agricole: tasso iniziale 2,49% (Euribor 3M +0,50%) TAEG a partire dal 2,68%, rata mensile 672 euro.

Mutui prima casa per under 36:

Le agevolazioni statali per i giovani under 36 sono state prorogate anche per il secondo semestre 2025. Grazie alla garanzia pubblica che può coprire fino al 90% del valore dell’immobile, molte banche propongono condizioni agevolate (sia a tasso fisso che variabile) con spread più bassi, minori costi di istruttoria e minori richieste di liquidità iniziale. È possibile ottenere offerte in linea con quelle standard, ma con maggiore accessibilità.

Mutui in surroga:

Buone notizie anche per chi ha già un mutuo acceso negli anni recenti a tassi più elevati. A luglio si trovano offerte di surroga a tasso fisso sotto il 2,9%. Per molti mutuatari, si tratta di un’occasione concreta per ridurre la rata mensile e blindare condizioni più favorevoli, approfittando di un contesto che, almeno per ora, rimane in fase di riequilibrio.

Previsioni mutuo 2026, tra Bce, euro forte e aspettative sui tassi

La fotografia di luglio non è statica e chi firma un mutuo oggi deve guardare oltre la rata iniziale. La Bce ha tagliato il tasso d’interesse principale al 2% a giugno, ma non è detto che si fermi qui. L’inflazione sotto controllo e l’euro forte (che di fatto frena i prezzi al consumo) potrebbero spingere il Consiglio direttivo verso nuovi ribassi entro fine anno e forse già a settembre.

Questo scenario rende il mutuo a tasso variabile più attraente, soprattutto per chi ha una pianificazione finanziaria flessibile o punta a estinguere il mutuo in tempi brevi. Ma attenzione. Eventuali shock, come un’escalation nelle tensioni commerciali tra USA, Cina e UE, potrebbero rallentare il ciclo dei tagli o addirittura invertirlo. Dunque vale la pena chiedersi quanto rischio si è disposti a correre in cambio di un risparmio potenziale.

Al contrario, chi desidera stabilità e sicurezza può ancora beneficiare di un mutuo fisso sotto il 3% a 20 o 30 anni, ben lontano dai picchi toccati nel 2023. Per molti, resta l’opzione ideale.