Il mese di luglio riporta al centro dell’attenzione un tema che il mercato italiano conosce bene: la cedola. Per molti investitori il dividendo resta uno dei parametri più immediati per valutare un titolo, perché trasforma una parte dell’utile societario in un flusso monetario visibile. Proprio questa apparente semplicità, però, può trarre in inganno: un rendimento elevato non è necessariamente sinonimo di maggiore convenienza, così come un rendimento più basso non indica automaticamente minore qualità.

La stagione degli stacchi di metà estate presenta tre casi molto diversi tra loro. Enel rappresenta il profilo più difensivo e regolato, con una politica di remunerazione ormai leggibile. Pirelli offre una cedola particolarmente ricca, ma rafforzata da una componente straordinaria che non deve essere confusa con il dividendo ricorrente. MFE-MediaForEurope, infine, mostra un rendimento percentuale più elevato, ma anche una maggiore esposizione al ciclo pubblicitario e al processo di integrazione europea legato a ProSiebenSat.1.

Il confronto è utile non per stilare una classifica meccanica del «miglior dividendo», ma per capire che tipo di rischio accompagna ciascuna cedola. La domanda corretta non è solo quanto rende il dividendo, ma quanto è sostenibile, quanto è già incorporato nei prezzi e quanto il consenso degli analisti lascia spazio a ulteriore rivalutazione del titolo.

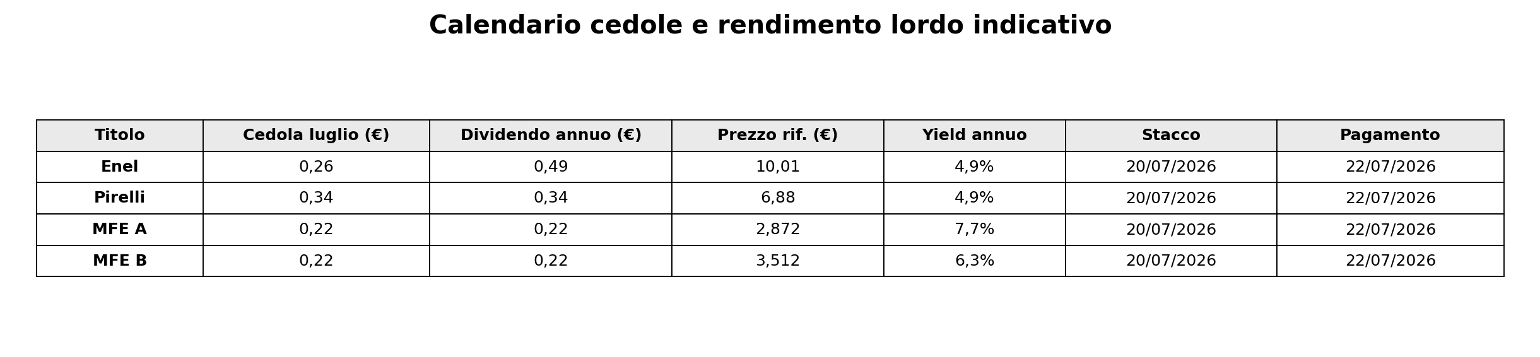

Figura 1 - Calendario delle principali cedole di luglio e rendimento lordo indicativo.

Figura 1

Calendario delle principali cedole di luglio e rendimento lordo indicativo.

Figura 1

Calendario delle principali cedole di luglio e rendimento lordo indicativo.

Come leggere il dividend yield

Il dividend yield si calcola dividendo il dividendo per azione per il prezzo del titolo. È un indicatore utile perché permette di confrontare società con prezzi e cedole diverse. Se un’azione quota 10 euro e distribuisce 0,50 euro, il rendimento lordo è pari al 5%. Il dato, però, è statico: fotografa il rapporto tra cedola e prezzo in un determinato momento e non dice nulla, da solo, sulla qualità degli utili, sul debito, sulla ciclicità del business o sulla probabilità che il dividendo venga confermato in futuro.

Nel caso di luglio 2026 il punto è ancora più importante. Enel distribuirà il saldo del dividendo 2025, dopo l’acconto già pagato a gennaio. Il rendimento annuo va quindi calcolato sull’intero dividendo di 0,49 euro, mentre il flusso effettivamente incassato a luglio sarà pari a 0,26 euro. Pirelli paga 0,34 euro, ma la cedola è composta da 0,24 euro ordinari e 0,10 euro straordinari. MFE distribuisce 0,22 euro per entrambe le categorie di azioni, ma il rendimento cambia perché il prezzo delle azioni A e B è diverso.

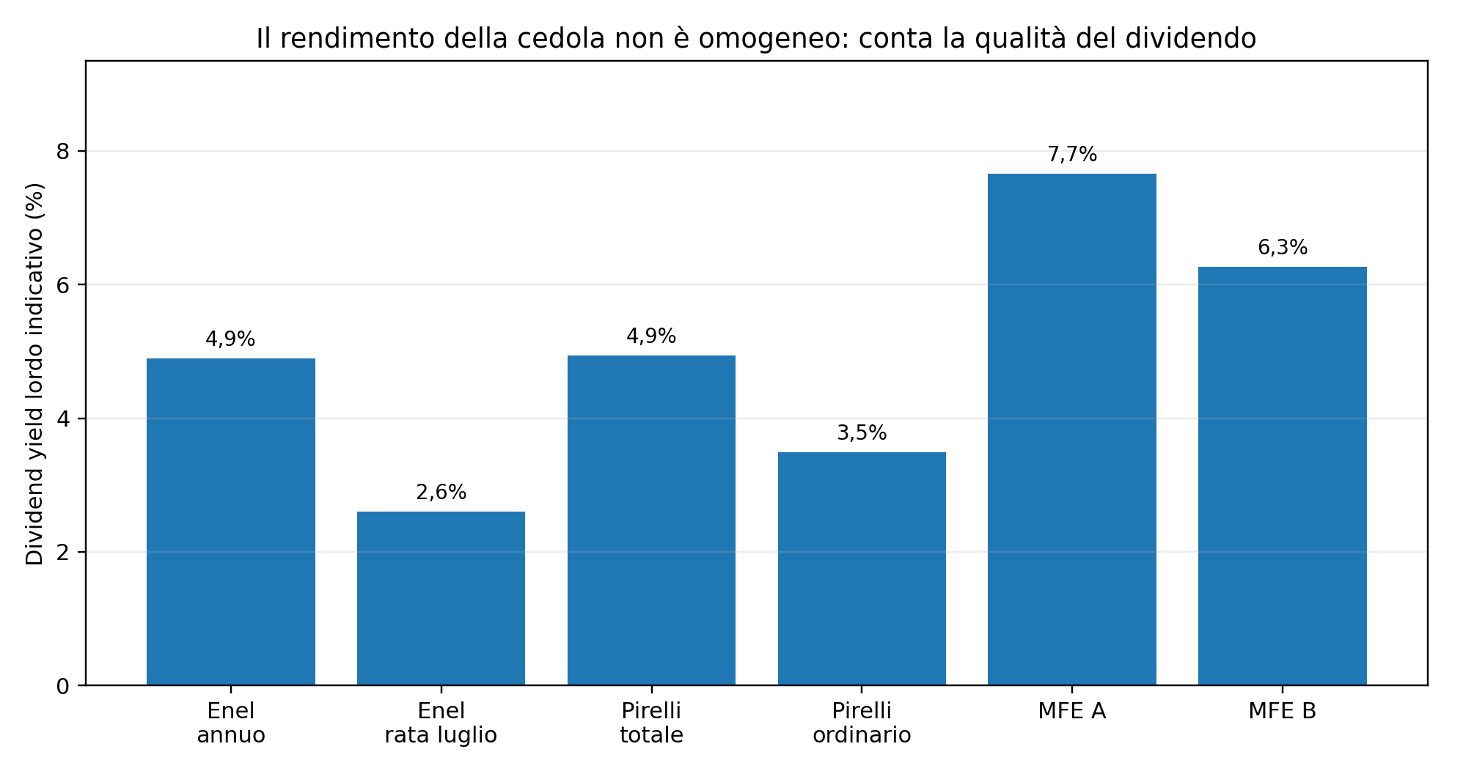

Figura 2 - Confronto dei dividend yield: il rendimento lordo è indicativo e dipende dai prezzi di riferimento del 2 luglio 2026.

Figura 2

Confronto dei dividend yield: il rendimento lordo è indicativo e dipende dai prezzi di riferimento del 2 luglio 2026.

Figura 2

Confronto dei dividend yield: il rendimento lordo è indicativo e dipende dai prezzi di riferimento del 2 luglio 2026.

Enel: il dividendo più difensivo, ma con upside limitato

Enel è il caso più lineare. Per l’esercizio 2025 la società ha deliberato un dividendo complessivo di 0,49 euro per azione, in aumento rispetto ai 0,47 euro dell’esercizio precedente. Dopo l’acconto di 0,23 euro pagato a gennaio, a luglio è previsto il saldo di 0,26 euro. Sulla base del prezzo di 10,01 euro rilevato il 2 luglio, il rendimento annuo lordo è pari a circa 4,9%; la sola rata di luglio corrisponde invece a circa 2,6%.

La qualità della cedola deriva soprattutto dalla natura del gruppo. Enel combina attività regolate nelle reti, generazione, rinnovabili e vendita di energia. Nel primo trimestre 2026 il gruppo ha registrato un EBITDA ordinario di circa 6 miliardi di euro, in crescita del 3,6% anno su anno e in linea con il consensus LSEG, confermando anche gli obiettivi finanziari per l’intero esercizio. La crescita del business reti ha compensato la debolezza della generazione termoelettrica e del trading, mentre la principale area di attenzione resta il Brasile, dove la concessione di distribuzione a San Paolo è oggetto di verifica regolatoria.

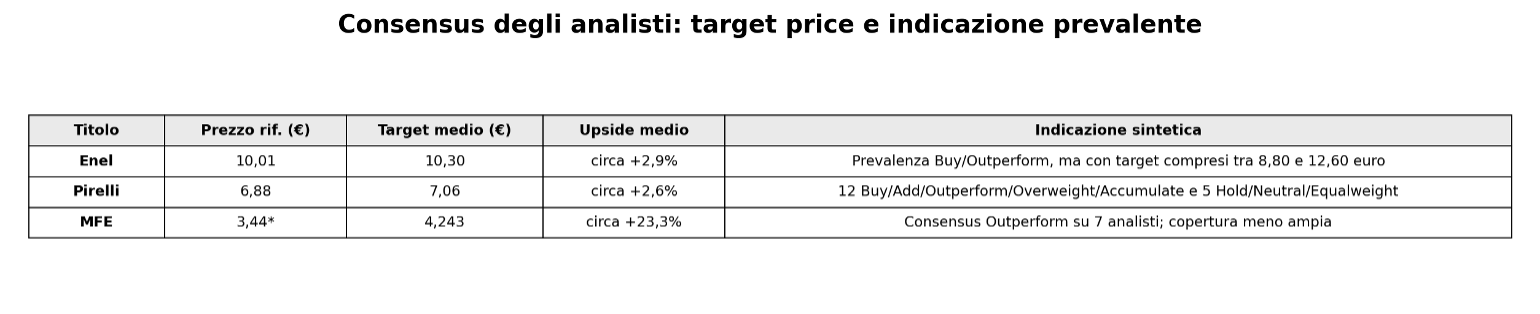

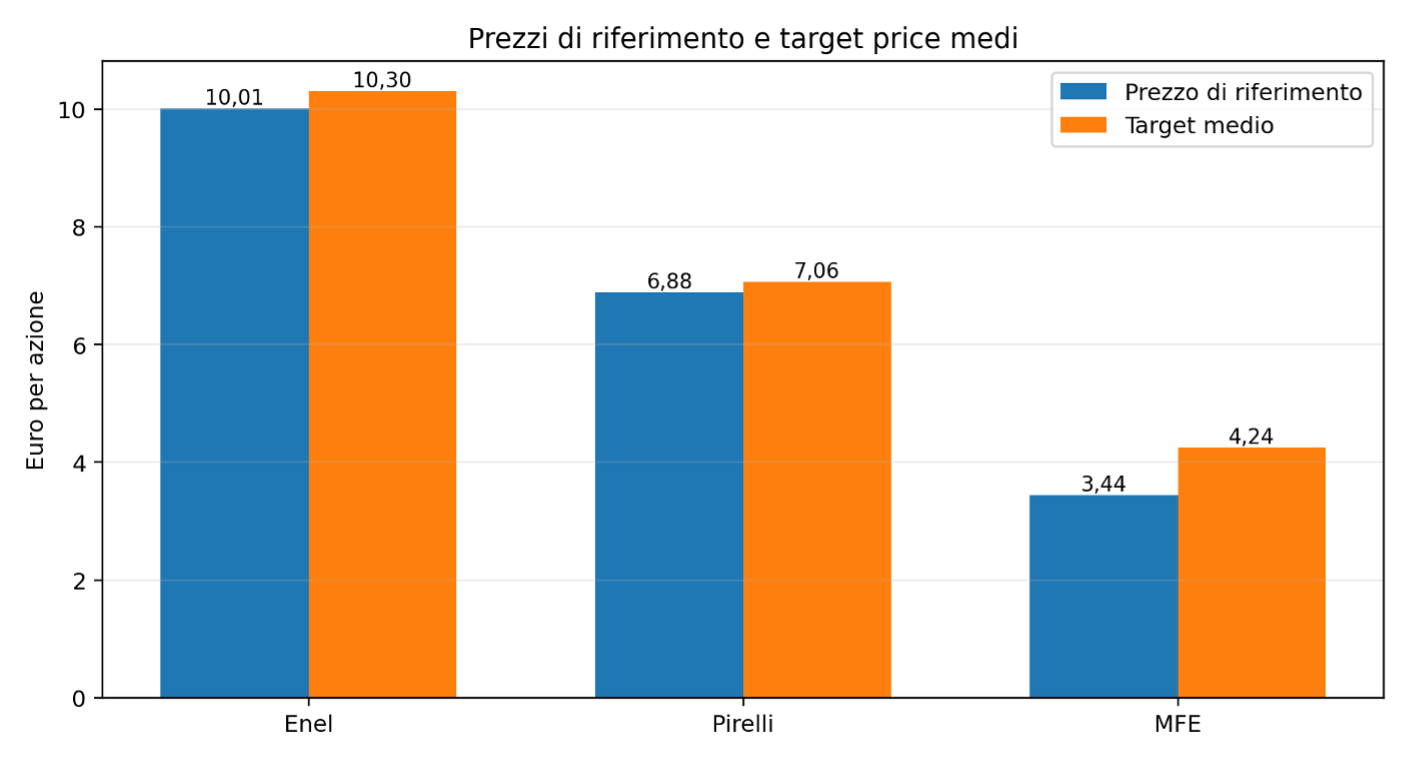

Il consenso degli analisti resta favorevole. La pagina investor relations di Enel, aggiornata al 18 giugno 2026, indica un target price medio di 10,3 euro. Nella lista figurano giudizi positivi da AlphaValue, Kepler Cheuvreux, Equita, Barclays, Intesa Sanpaolo, UBS, Jefferies, Banca Akros, Mediobanca e JP Morgan, mentre non mancano valutazioni più caute, da neutral a underperform. Il mercato riconosce la qualità difensiva del titolo, ma il margine rispetto al prezzo di riferimento appare contenuto: il potenziale implicito rispetto al target medio è intorno al 3%.

Per l’investitore orientato al reddito, Enel rimane una cedola solida e relativamente prevedibile. Il limite è che il titolo non appare sottovalutato in modo evidente: il dividendo è interessante, ma gran parte della stabilità del gruppo sembra già riflessa nelle quotazioni.

Pirelli: cedola generosa, ma la parte straordinaria va isolata

Pirelli è il titolo con la cedola di luglio più particolare. Il dividendo complessivo è pari a 0,34 euro per azione, con stacco il 20 luglio e pagamento il 22 luglio. Di questi, 0,24 euro sono dividendo ordinario e 0,10 euro sono dividendo straordinario. Al prezzo di 6,88 euro rilevato il 2 luglio, il rendimento lordo totale è pari a circa 4,9%, mentre il rendimento della sola componente ordinaria scende a circa 3,5%.

Questa distinzione è fondamentale. La parte ordinaria è quella che il mercato tende a considerare più rappresentativa della politica di remunerazione ricorrente. La quota straordinaria riflette invece condizioni specifiche: Pirelli ha collegato la proposta ai risultati positivi e alla riduzione della leva finanziaria. Il payout ordinario sul risultato netto reported 2025 è indicato intorno al 49%, un livello coerente con una politica di distribuzione equilibrata.

Dal punto di vista industriale, Pirelli continua a puntare sul segmento High Value, cioè pneumatici premium e a maggiore valore aggiunto. Il gruppo ha indicato per il 2026 ricavi compresi tra 6,7 e 6,9 miliardi di euro e un margine EBIT adjusted intorno al 16%. Il quadro operativo appare stabile, ma non privo di rischi. Reuters ha ricordato che la società resta esposta a una complessa questione di governance tra i principali azionisti, Sinochem e Camfin, con possibili implicazioni sull’espansione negli Stati Uniti e sulle attività legate alle nuove regole americane sulle tecnologie cinesi nel settore automotive.

Il consensus degli analisti aggiornato all’11 maggio 2026 indica un target price medio di 7,06 euro. La fotografia è positiva ma non estrema: 12 giudizi tra Buy, Add, Outperform, Overweight e Accumulate, contro 5 giudizi Hold, Neutral o Equalweight. Rispetto al prezzo di riferimento di 6,88 euro, il target medio implica un upside di circa il 2,6%.

Pirelli offre un dividendo attraente, ma va letto correttamente: il rendimento totale vicino al 5% è rafforzato da una componente straordinaria, mentre il rendimento ordinario è più basso. La cedola resta interessante, ma il titolo è più ciclico di Enel e risente anche di variabili di governance e scenario industriale.

MFE: rendimento alto, ma maggiore esposizione al ciclo pubblicitario

MFE-MediaForEurope è il caso in cui il rendimento percentuale appare più elevato. La società ha approvato un dividendo di 0,22 euro per ciascuna azione A e B, con stacco il 20 luglio, record date il 21 luglio e pagamento il 22 luglio. Sulla base dei prezzi del 2 luglio, il rendimento lordo indicativo è pari a circa 7,7% sulle azioni MFE A, che quotavano 2,872 euro, e a circa 6,3% sulle azioni MFE B, che quotavano 3,512 euro.

Il dato è elevato, ma va interpretato con cautela. MFE opera in un settore molto più esposto al ciclo economico rispetto a una utility regolata. I ricavi pubblicitari sono sensibili alla crescita, ai consumi e alla propensione delle aziende a investire in comunicazione. Nel primo trimestre 2026 il gruppo ha evidenziato una contrazione dei ricavi pro-forma, ma un miglioramento dell’EBITDA grazie alle efficienze operative. La società sottolinea la rilevanza strategica dell’integrazione europea, in particolare dopo il consolidamento di ProSiebenSat.1.

ProSieben è anche il principale elemento da monitorare. Reuters ha segnalato che nel primo trimestre 2026 il gruppo tedesco ha battuto le attese sull’EBITDA adjusted grazie ai controlli sui costi, ma il mercato pubblicitario televisivo tedesco rimane debole e la visibilità resta limitata. Per MFE questo significa che il dividendo è sostenuto dai risultati 2025, ma il valore del titolo dipenderà molto dalla capacità di trasformare l’aggregazione europea in crescita strutturale degli utili e sinergie effettive.

Il consensus disponibile è favorevole, anche se meno profondo rispetto a Enel e Pirelli. MarketScreener indica per MFE un giudizio medio Outperform su 7 analisti, con target price medio di 4,243 euro, massimo di 4,80 euro e minimo di 3,10 euro. Il potenziale rispetto al prezzo di riferimento è superiore al 20%, ma questa distanza riflette anche una maggiore incertezza: quando i target sono molto dispersi, spesso il mercato sta incorporando scenari industriali diversi.

MFE è la cedola più generosa in termini percentuali, ma anche quella che richiede maggiore attenzione. Il rendimento alto può compensare una parte del rischio, ma non lo elimina. La variabile decisiva sarà la tenuta della raccolta pubblicitaria e la capacità di ProSieben di contribuire al miglioramento dei margini.

Figura 3 - Consensus degli analisti: confronto tra prezzo di riferimento, target price medio e valutazione prevalente. *Per MFE il prezzo indicato nella fonte consensus può differire dal prezzo di Borsa Italiana usato per il calcolo dei dividend yield.

Figura 3

Consensus degli analisti: confronto tra prezzo di riferimento, target price medio e valutazione prevalente. *Per MFE il prezzo indicato nella fonte consensus può differire dal prezzo di Borsa Italiana usato per il calcolo dei dividend yield.

Figura 3

Consensus degli analisti: confronto tra prezzo di riferimento, target price medio e valutazione prevalente. *Per MFE il prezzo indicato nella fonte consensus può differire dal prezzo di Borsa Italiana usato per il calcolo dei dividend yield.

Figura 4 - Prezzi di riferimento e target medi: MFE mostra l’upside percentuale maggiore, ma anche il profilo più incerto.

Figura 4

Prezzi di riferimento e target medi: MFE mostra l’upside percentuale maggiore, ma anche il profilo più incerto.

Figura 4

Prezzi di riferimento e target medi: MFE mostra l’upside percentuale maggiore, ma anche il profilo più incerto.

Figura 5 - Raccomandazioni pubblicate o aggregate negli ultimi tre mesi: la copertura è più ampia per Enel e Pirelli, meno profonda per MFE.

Figura 5

Raccomandazioni pubblicate o aggregate negli ultimi tre mesi: la copertura è più ampia per Enel e Pirelli, meno profonda per MFE.

Figura 5

Raccomandazioni pubblicate o aggregate negli ultimi tre mesi: la copertura è più ampia per Enel e Pirelli, meno profonda per MFE.

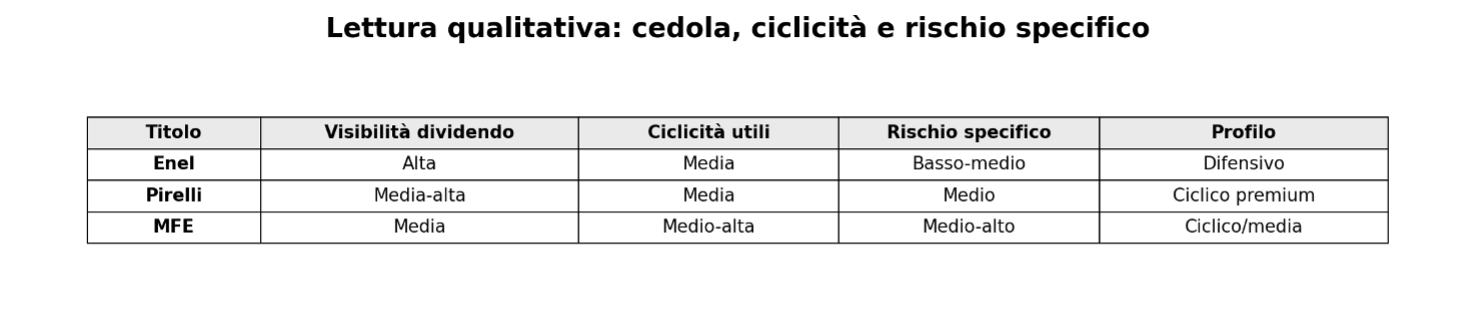

Figura 6 - Lettura qualitativa dei rischi: il dividend yield deve essere corretto per visibilità degli utili e rischio specifico.

Figura 6

Lettura qualitativa dei rischi: il dividend yield deve essere corretto per visibilità degli utili e rischio specifico.

Figura 6

Lettura qualitativa dei rischi: il dividend yield deve essere corretto per visibilità degli utili e rischio specifico.

Non vince chi rende di più, ma chi combina cedola e sostenibilità

Il confronto finale mostra tre profili molto diversi. Enel rende meno di MFE ma offre maggiore visibilità, perché il business regolato e la dimensione del gruppo rendono il dividendo più leggibile. Pirelli offre un rendimento totale simile a Enel, ma una parte della cedola è straordinaria: per valutare la remunerazione ricorrente è più prudente guardare al dividendo ordinario di 0,24 euro. MFE mostra il rendimento più alto, soprattutto sulle azioni A, ma anche il rischio operativo maggiore, perché il business dipende dalla pubblicità e dalla riuscita del progetto europeo.

Dal lato degli analisti,il quadro è complessivamente favorevole per tutti e tre i titoli, ma il significato cambia. Su Enel il consenso positivo convive con un upside medio limitato: il mercato apprezza la stabilità, ma non vede necessariamente un forte sconto. Su Pirelli il target medio è appena superiore ai prezzi recenti, mentre le raccomandazioni restano più favorevoli che neutrali. Su MFE il potenziale è più alto, ma la visibilità degli utili è inferiore e il numero di analisti è più contenuto.

Una strategia basata solo sul dividendo rischia di essere incompleta. Il giorno dello stacco, il prezzo del titolo tende ad aggiustarsi per l’importo della cedola. L’investitore non riceve un «regalo», ma una diversa composizione del rendimento: una parte esce dal prezzo dell’azione e diventa liquidità. La domanda da porsi non è se la cedola sia alta, ma se il titolo abbia caratteristiche tali da recuperare nel tempo lo stacco e continuare a generare utili sufficienti a finanziare la remunerazione futura.

Cedola o rendimento totale: la differenza che conta

Per chi guarda ai dividendi di luglio, Enel, Pirelli e MFE offrono tre risposte diverse. Enel è adatta a chi privilegia stabilità e prevedibilità della cedola. Pirelli richiede di distinguere bene la parte ordinaria da quella straordinaria. MFE può attirare per il rendimento elevato, ma va accompagnata da una maggiore tolleranza alla volatilità e da un monitoraggio stretto del mercato pubblicitario.

Prima di acquistare un titolo solo per incassare il dividendo conviene verificare quattro cose: il rendimento lordo e non solo l’importo della cedola; la natura ordinaria o straordinaria del dividendo; il payout e la sostenibilità degli utili; il margine rispetto ai target price degli analisti. Nessuno di questi elementi, preso da solo, basta per decidere.

Il dividendo può essere una componente importante del rendimento complessivo, ma non deve diventare l’unico criterio. Una cedola elevata è interessante se sostenuta da utili solidi; può invece essere un segnale di rischio se nasce da un prezzo sceso troppo o da prospettive deboli. La scelta migliore, per un investitore non specialistico, è leggere il dividendo come una tessera del mosaico, non come l’intero quadro.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |