Credit Suisse, le origini della crisi e le possibili soluzioni per evitare il contagio al sistema bancario globale. Ecco cosa è successo alla banca svizzera e quali sono le prospettive per il futuro.

Credit Suisse, una banca svizzera di rilevanza internazionale, ha fatto notizia per il suo crollo del 24% e il successivo rimbalzo del +18%, che ha scatenato il panico nell’intero comparto bancario europeo.

Ma cosa è successo a questa banca negli ultimi anni?

Da uno scandalo all’altro, Credit Suisse ha subito enormi perdite finanziarie e annunciato piani di ristrutturazione, perdendo la fiducia dei clienti e la credibilità. La Saudi National Bank, maggior azionista della Credit Suisse, ha escluso un nuovo sostegno finanziario, scatenando una tempesta perfetta che ha bruciato complessivamente 355 miliardi di euro di capitalizzazione in Europa.

In questo articolo, esamineremo le origini della crisi della banca svizzera fondata nel 1856 da Alfred Escher a Zurigo e analizzeremo le ipotesi delle autorità per risolvere la crisi in atto.

Inoltre, discuteremo dell’offerta di aiuto della Banca centrale svizzera che darà in prestito fino a 50 miliardi di franchi svizzeri per rafforzare preventivamente la liquidità di Credit Suisse.

Azioni Credit Suisse cadono a picco: le origini della crisi

La banca svizzera Credit Suisse ha subito una caduta del 24% alla Borsa di Zurigo nella seduta di mercoledì a seguito dell’annuncio della Saudi National Bank, il maggior azionista della banca, che ha escluso un nuovo sostegno finanziario. La notizia ha alimentato nuove preoccupazioni sul futuro della banca, in un momento delicatissimo per il settore bancario globale scosso dal fallimento delle tre banche americane SVB, Signature e Silvergrade. La Saudi National Bank possiede il 9,88% delle azioni di Credit Suisse, seguita da Qatar Holding con il 5,03%, Olayan Group al 4,93% e Blackrock al 4% circa.

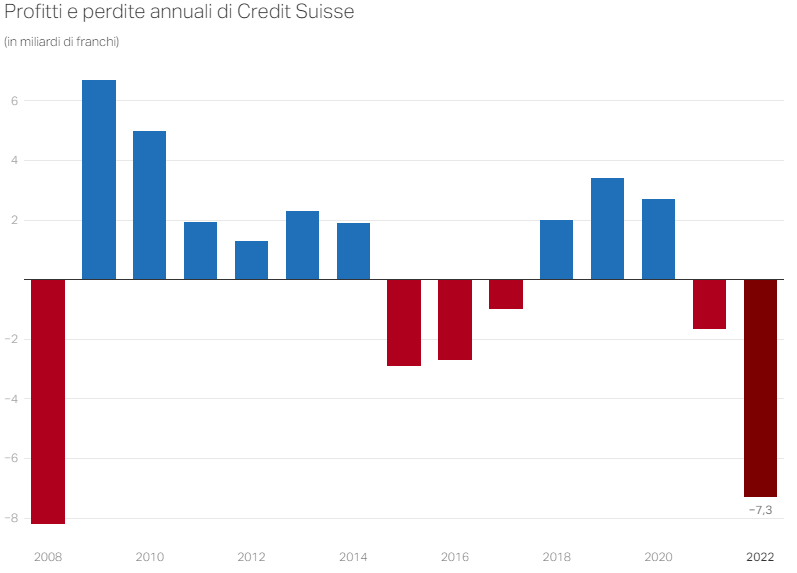

Da anni Credit Suisse naviga in cattive acque ed è passata da uno scandalo all’altro, subendo enormi perdite finanziarie, come confermato dai risultati di bilancio del 2022. Negli ultimi due anni, Credit Suisse ha subito diversi scandali finanziari che hanno messo in luce il lato oscuro della globalizzazione.

Perdite Credit Swisse

Fonte: Swissinfo.ch

Perdite Credit Swisse

Fonte: Swissinfo.ch

Riassumiamo brevemente cosa è successo:

- Febbraio 2020: il CEO Tidjane Thiam è stato costretto a dimettersi a causa dello scandalo relativo allo spionaggio di un ex dirigente.

- Marzo 2021: la banca subisce perdite miliardarie a seguito del crollo di Greensill Capital e Archegos Capital Management.

- Aprile 2021: il presidente del Consiglio di amministrazione Urs Rohner (in carica dal 2011) si dimette.

- Ottobre 2021: la banca è travolta dallo scandalo di corruzione in Mozambico (Tuna bond) e viene multata per 475 milioni di dollari.

- Gennaio 2022: il presidente del gruppo, Antonio Horta-Osorio, è costretto a dimettersi per aver violato le restrizioni per il Covid-19.

- Febbraio 2022: scoppia lo scandalo «Suisse secrets» dopo che un informatore consegna ai media i dati di 18’000 clienti.

- Giugno 2022: Credit Suisse viene condannata penalmente per riciclaggio di denaro in Svizzera, in relazione a un’organizzazione bulgara di traffico di droga.

- Luglio 2022: Il Ceo Thomas Gottstein viene sostituito da Ulrich Körner.

- Ottobre 2022: Körner e il presidente Axel Lehmann annunciano un piano di ristrutturazione che prevede un taglio di 9.000 posti di lavoro e un aumento di capitale di 4 miliardi di franchi.

- Quarto trimestre 2022: deflussi record dai depositi e dagli asset in gestione (93 miliardi di franchi nel Wealth Management, 8 miliardi di franchi nella Swiss Bank e 12 miliardi di franchi nell’Asset Management).

- Febbraio 2023: la banca pubblica i risultati relativi al 2022, mostrando una perdita finanziaria di oltre 7 miliardi di franchi (la peggiore dal 2008). Il revisore PwC individua carenze nei controlli interni da parte della dirigenza.

Negli anni Credit Suisse è stata accusata di proteggere i depositi del dittatore Marcos e della moglie Imelda, di avere legami finanziari con il dittatore nigeriano Sani Abacha, di riciclaggio di denaro per la Yakuza, la mafia giapponese, di aver aiutato Sudan e Iran ad aggirare le sanzioni.

Nonostante questi scandali, Credit Suisse rimane la seconda banca svizzera dopo Ubs, con una capitalizzazione di 6,83 miliardi di franchi svizzeri e 50.000 dipendenti.

Credit Suisse: cosa succederà ora?

Per capire cosa succederà ora a Credit Suisse dobbiamo guardare i dati patrimoniali.

La Finma, l’autorità di supervisione dei mercati finanziari svizzera, ha dichiarato che la banca soddisfa i più alti requisiti di capitale e liquidità. Secondo il Ceo, Ulrich Koerner, il Cet1 è oltre il 14%, superiore al livello minimo per considerare una banca in buona salute pari a 8,8%, mentre il LCR è al 144%, confermando una buona liquidità. In sostanza, la banca sembrerebbe solida.

Fatta questa premessa, quali scenari si prospettano per Credit Suisse, cosa succederà ora?

Benché in teoria solvibile, la banca potrebbe comunque fallire se dovesse restare senza cassa per far fronte alla fuga dei depositi.

Ecco perché il valore delle azioni di Credit Suisse è sceso a 1/10 rispetto a quindici anni fa, salvo oggi rimbalzare del 40% e assestarsi su un +18% dopo l’offerta di aiuto della banca centrale svizzera che darà a Credit Suisse un prestito fino a 50 miliardi di franchi per aiutare a ripristinare la sua liquidità. Credit Suisse ha spiegato che il prestito da parte della banca centrale svizzera farà parte della sua trasformazione strategica per offrire una banca più semplice e specializzata costruita intorno alle esigenze dei clienti.

Si tratta di una misura fondamentale, perché se una banca fallisce, può influire negativamente sul sistema bancario nel suo insieme e causare panico tra gli investitori. Pertanto, le banche centrali, i governi e le autorità di vigilanza sono disposti a concedere prestiti di emergenza così grandi per salvaguardare il sistema bancario in generale.

Tuttavia, l’intervento della banca centrale di Berna è solo una misura di emergenza momentanea: il rischio di asfissia finanziaria non è eliminato.

Ecco perchè si parla di possibile vendita della banca: qui entra in gioco la sua principale rivale, Ubs, che già sta accogliendo gli ex correntisti in fuga. Come osservano diversi esperti, è tuttavia difficile che Credit Suisse possa essere venduta in blocco.

L’istituto ha attivi per 538 miliardi di euro (a fine 2022), ma ha perso 1,3 miliardi solo nell’ultimo trimestre. Ubs sembra interessata alle attività svizzere. Pochi potrebbero essere interessati alla gestione dei risparmi dei clienti, per 1.310 miliardi di euro, che in tre mesi ha generato perdite per 200 milioni. Nessuno vorrebbe invece l’attività di banca d’affari di Londra e New York, che da sola ha generato le perdite peggiori della banca.

Secondo Peter Kunz, esperto di diritto commerciale dell’Università di Berna, una fusione tra Credit Suisse e Ubs è altamente improbabile poiché la Commissione della concorrenza in Svizzera non approverebbe la posizione dominante sul mercato di un gigante bancario. Inoltre, entrambe le banche sono di importanza sistemica e, se dovessero fondersi, la nuova entità sarebbe troppo grande per essere salvata. Pertanto, una fusione sarebbe concepibile solo se le banche venissero notevolmente ridimensionate.

L’ipotesi di acquisizione di Credit Suisse da parte di una banca americana sarebbe possibile, ma richiederebbe settimane o mesi e non sarebbe una fusione d’emergenza.

© RIPRODUZIONE RISERVATA