Aprire un conto corrente per minorenni è un passo importante che offre numerosi vantaggi educativi e pratici. Ecco come sceglierlo e quali sono i migliori.

Aprire un conto corrente per minori può avere diversi vantaggi, oltre a educare i propri figli al risparmio.

Per questo, è fondamentale conoscere le offerte migliori in termini di convenienza, di sicurezza e funzionalità.

Occorre sottolineare che i minori non possono aprire un conto corrente in autonomia fino al compimento del 18esimo anno di età - nemmeno se il conto è cointestato a uno dei genitori - ma i genitori possono aprire un conto corrente per minorenni. In questo caso, il cui titolare sarà a tutti gli effetti solo il minore, che potrà quindi imparare a gestire i propri risparmi (la famosa paghetta) in modo da investirli per il proprio futuro.

Le opzioni a scelta sono diverse, visto che questo strumento è ormai molto diffuso e apprezzato.

Di seguito, una lista dei migliori conti correnti per minorenni del momento, con la descrizione dei vantaggi, dei requisiti necessari e tutto quello che c’è da sapere prima di aprire un conto bancario per i propri figli under 18.

Cos’è un conto per minorenni: generalità e limiti previsti dalla legge

Un conto corrente per minorenni è un prodotto bancario pensato per bambini e adolescenti, che offre funzionalità simili ma condizioni diverse rispetto ai conti correnti tradizionali destinati agli adulti.

Il conto corrente per minorenni è un conto che viene aperto dai genitori e intestato a un minore di 18 anni ma che abbia compiuto almeno 12 anni, prima di quella età si parla infatti più propriamente di un libretto di risparmio.

Il conto corrente minorenni presenta in buona parte le stesse generalità di un conto intestato a un adulto. L’adolescente, infatti, può ricevere assegni, bonifici - ma anche la paghetta - fare acquisti con la carta abbinata al conto, consultare il saldo disponibile e prelevare sia in Italia che all’estero.

Presenta, poi, funzioni come il salvadanaio digitale, un ottimo strumento per educare al risparmio, mettendo da parte una piccola somma di denaro ogni volta che lo desidereranno.

Tuttavia, il conto corrente minorenni presenta alcune restrizioni come i limiti di spesa, prelievo e plafond più bassi rispetto allo standard. Inoltre, offre ai genitori, o tutori, del minorenne la comoda funzione di parental control in modo da poter supervisionare le spese e impostare eventualmente dei limiti. Inoltre, le opportunità di investimento per i minorenni sono limitate; strumenti complessi come azioni o obbligazioni non sono generalmente accessibili.

Conto corrente per minori: perché aprirlo per i propri figli

Aprire un conto corrente per i propri figli minorenni può sembrare un passo prematuro, ma presenta diversi vantaggi educativi e pratici.

- Educazione finanziaria: un conto corrente per minorenni può essere un eccellente strumento di educazione finanziaria. I bambini e gli adolescenti imparano a gestire il denaro, a risparmiare e a pianificare le spese. Questi insegnamenti sono fondamentali per sviluppare una sana consapevolezza finanziaria che durerà per tutta la vita;

- Sicurezza e controllo: gestire il denaro in un conto corrente è più sicuro rispetto all’uso del contante. In caso di smarrimento o furto, le somme depositate sono protette e possono essere recuperate. Inoltre, i genitori possono monitorare le transazioni e avere un controllo maggiore sulle spese dei figli;

- Incentivare il risparmio: avere un conto corrente può incentivare i bambini e gli adolescenti a risparmiare. Vedendo il proprio denaro crescere nel tempo, imparano l’importanza di accantonare fondi per il futuro. Alcuni conti offrono anche interessi sui depositi, incoraggiando ulteriormente il risparmio;

- Accesso facilitato ai servizi bancari: aprire un conto corrente da minorenni facilita l’accesso ai servizi bancari in età adulta. I giovani acquisiscono familiarità con i servizi bancari e le tecnologie digitali, come l’home banking e le app bancarie, preparando il terreno per una gestione finanziaria autonoma e responsabile;

- Assenza di costi: i conti corrente per minorenni non prevedono spese di apertura (o di chiusura) e di gestione. Nella maggior parte dei casi l’imposta di bollo è a carico della banca fino al compimento dei 18 anni

La classifica dei migliori conti correnti per minori

Può essere difficile orientarsi nel vasto mondo delle offerte degli istituti di credito per i conti correnti per minori. Esistono, infatti, diverse proposte tra banche tradizionali e piattaforme innovative, per tale motivo tornerà utile consultare la nostra classifica con i migliori conti correnti per minorenni.

1) Revolut <18, per i giovani tra i 6 e i 17 anni

Revolut

<18

Revolut

<18

Revolut, la società fintech con sede nel Regno Unito, ha realizzato un conto corrente appositamente per minorenni: [Revolut <18, valido per i giovani tra 6-17 anni e che consente ai genitori di monitorare le spese dei figli, insegnando loro a gestire il denaro. I genitori possono impostare degli avvisi relativi alle spese.

Il conto corrente minori Revolut<18 consente:

- un prelievo massimo a 120 euro al giorno);

- di inviare denaro all’estero senza commissioni fino a 300 euro al mese;

- al minore di spendere solo 1.200 euro con la carta Revolut<18;

- di pagare bollettini PagoPa senza commissioni.

A questo si aggiunge anche Limite deposito, ovvero si possono ricevere solo 7200 euro su un conto Revolut <18 all’anno e avere non più di 6000 euro alla volta.

I vantaggi del conto corrente comprendono: bonus di benvenuto, pago PA senza commissioni, bonifici SEPA gratuiti.

Attenzione alle condizioni in vigore da marzo 2025 che prevedono questi costi. Nello specifico, su ogni singolo conto Revolut <18, i prelievi da bancomat sono gratuiti fino a:

- 100 EUR al mese se genitore ha piano Standard;

- 150 EUR al mese se genitore ha piano Plus o Premium;

- 200 EUR al mese se genitore ha piano Metal o Ultra

I prelievi superiori a questi limiti sono soggetti a una commissione del 2% sull’importo del prelievo.

2) XME Conto UP! Intesa Sanpaolo, con salvadanaio tech

Intesa Sanpaolo

XME Conto UP!

Intesa Sanpaolo

XME Conto UP!

XME Conto UP! è il conto minorenni di Intesa Sanpaolo pensato per i minori che abbiano compiuto almeno 8 anni di età. Il conto può essere aperto online oppure in filiale da un genitore.

Il Conto XME Conto UP offre come funzionalità quelle di:

- consentire ai genitori di controllare i limiti massimi di spesa, fissati a 200 euro giornalieri e 1.700 euro al mese;

- salvadanaio tech grazie alla presenza di XME Dindi;

- il canone gratuito;

- consentire ai genitori di attivare bonifici ricorrenti per la paghetta e bloccare l’acquisto di determinati beni;

- avere un importo massimo del conto di 20.000 euro

Tra i vantaggi, per garantire la massima sicurezza e la trasperenza, è possibile attivare il Parental control. Inoltre, a disposizione c’è la carta di debito collegata a XME Conto UP!

3) HYPE Minori, prelievo gratuito fino a 250 euro al mese

HYPE

Conto per minorenni

HYPE

Conto per minorenni

Il conto HYPE Minori è il conto HYPE rivolto ai ragazzi tra 12-17 anni. L’apertura e la gestione del conto corrente sono a costo zero, così come le ricariche della carta prepagata collegata al conto.

Sono molteplici le funzionalità da prendere in considerazione tra queste le più importanti sono:

- il costo del prelievo ATM gratuito fino a 250 euro al mese, dopodiché sarà di 2 euro a commissione;

- la commissione di 1,15 euro per il pagamento di utenze e bollettini via pagoPA e CBILL;

- il salvadanaio: il minore potrà impostare un importo da accumulare entro una specifica data, fino al raggiungimento dell’obiettivo l’app offrirà assistenza per guidarlo nel risparmio;

- il limite di deposito: 7.500 euro

I maggiori vantaggi di questo conto consistono nella sicurezza e facilità garantite per gli acquisti online, con la possibilità di bloccare la carta in caso di furto o smarrimento direttmente dalla app. Si possono anche caricare fino a 1.500 euro al giorno e prelevare fino a 1.000 euro al mese negli sportelli ATM.

4) Tinaba Under 18, con carta prepagata gratuita

Tinaba

Under18

Tinaba

Under18

Tinaba under 18 è il conto corrente per minorenni offerto da Tinaba in collaborazione con Banca Profilo, senza spese né costi aggiuntivi, pensato per minorenni tra i 12-17 anni.

Con l’apertura del conto corrente minorenni verrà fornita una carta prepagata ricaricabile e sarà possibile:

- effettuare 24 prelievi l’anno gratis in Europa, dopodiché ogni prelievo avrà un costo di commissione di 2 euro;

- effettuare bonifici, benché è previsto un limite di 1.500 euro al giorno;

- creare uno o più Gruppi Tinaba, in modo da poter condividere le spese da affrontare con amici e famiglia;

- per i genitori controllare le spese del figlio tramite il parental control;

- avere un limite di deposito di 12.500 euro

Punti di forza del conto sono il Parental control, la possibilità di impostare limiti personalizzati per le operazioni, la gratuità delle principali attività tramite l’app.

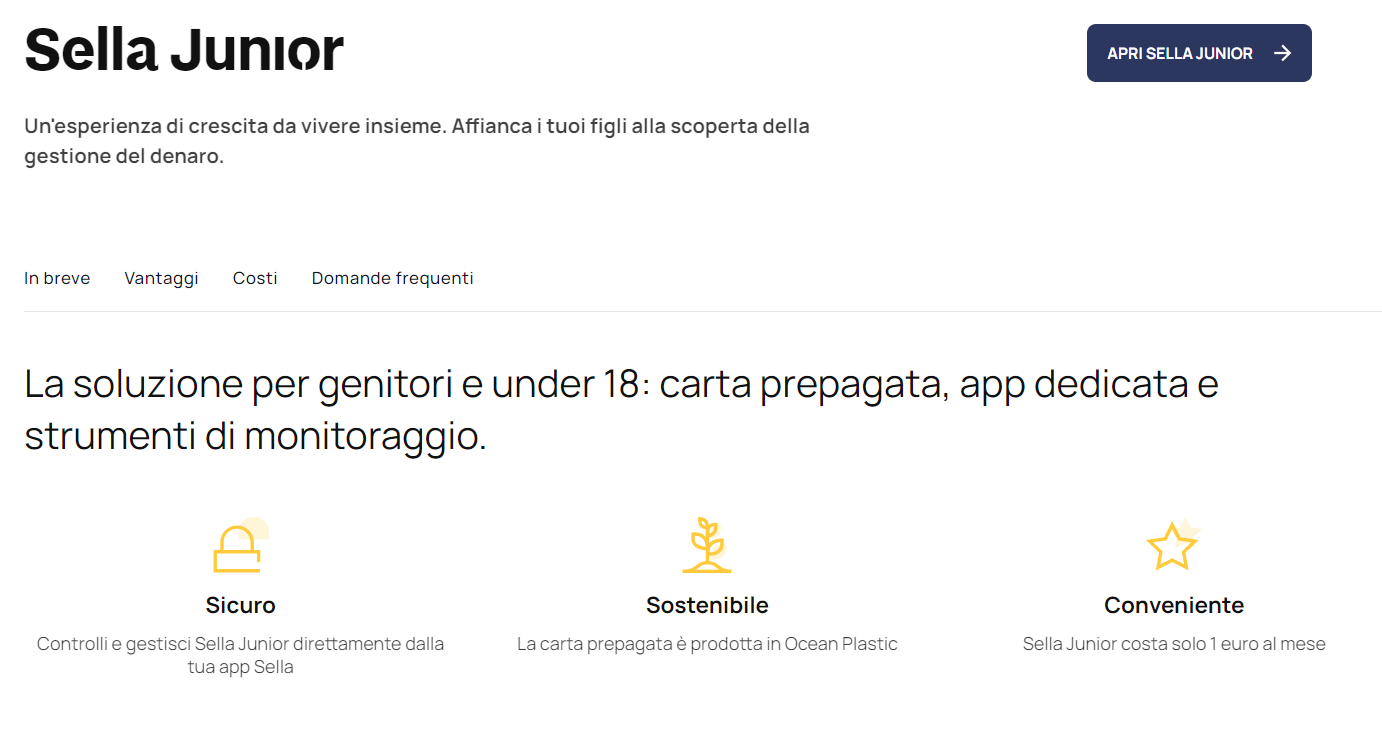

5) Sella Junior di Banca Sella, costa appena 1 euro al mese

Banca Sella

Sella Junior

Banca Sella

Sella Junior

Sella Junior è un conto prepagato per minori tra i 12-17 anni offerto da Banca Sella. Il costo del conto è di 1 euro al mese (12 euro l’anno), più 5 euro per l’invio della carta prepagata. Il conto offre una app dedicata e strumenti di monitoraggio come Statistiche e Salvadanaio digitale.

Con il conto Sella Junior i minori potranno:

- prelevare fino a 250 euro al giorno;

- fare acquisti via app ma ciò è valido solo per gli utenti che abbiano compiuto almeno 14 anni;

- avere un limite di deposito di 7.500 euro.

Inoltre, per ragioni di sicurezza, non sarà possibile effettuare certe tipologie di acquisti con la carta come quelle per alcolici, sigarette e prodotti per il gioco d’azzardo.

6) Let’s Bank Banco BPM, con carta di debito gratuita

Banco BPM

Let's Bank

Banco BPM

Let's Bank

Let’s Bank Banco BPM è il conto corrente per minori tra i 12-17 anni. Il conto, a canone zero, offre una carta di debito gratuita.

Grazie all’offerta pensata da Banco BPM, i minori avranno la possibilità di:

- prelevare in contanti, ma solo a partire dai 13 anni e tramite carta di pagamento;

- effettuare pagamenti con addebito;

- versare denaro tramite contanti, assegni o bonifico;

- avere un limite deposito di 10.000 euro.

Per i genitori, invece, è possibile stabilire i limiti di prelievi e versamenti che i propri figli potranno effettuare mensilmente.

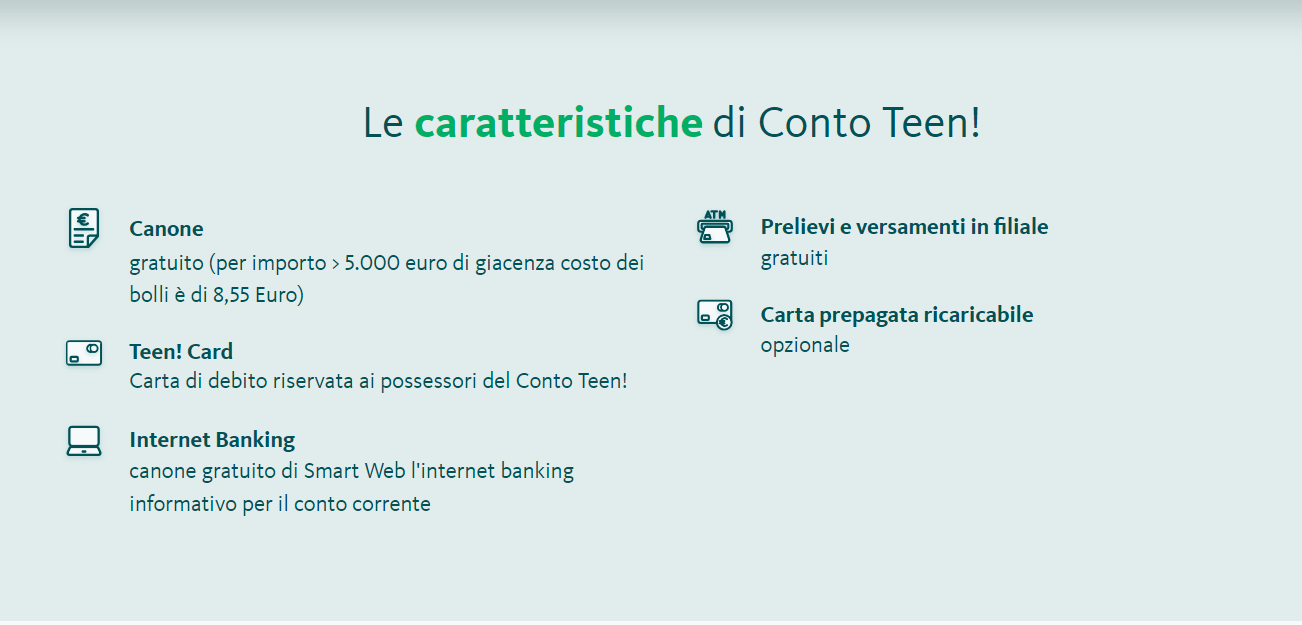

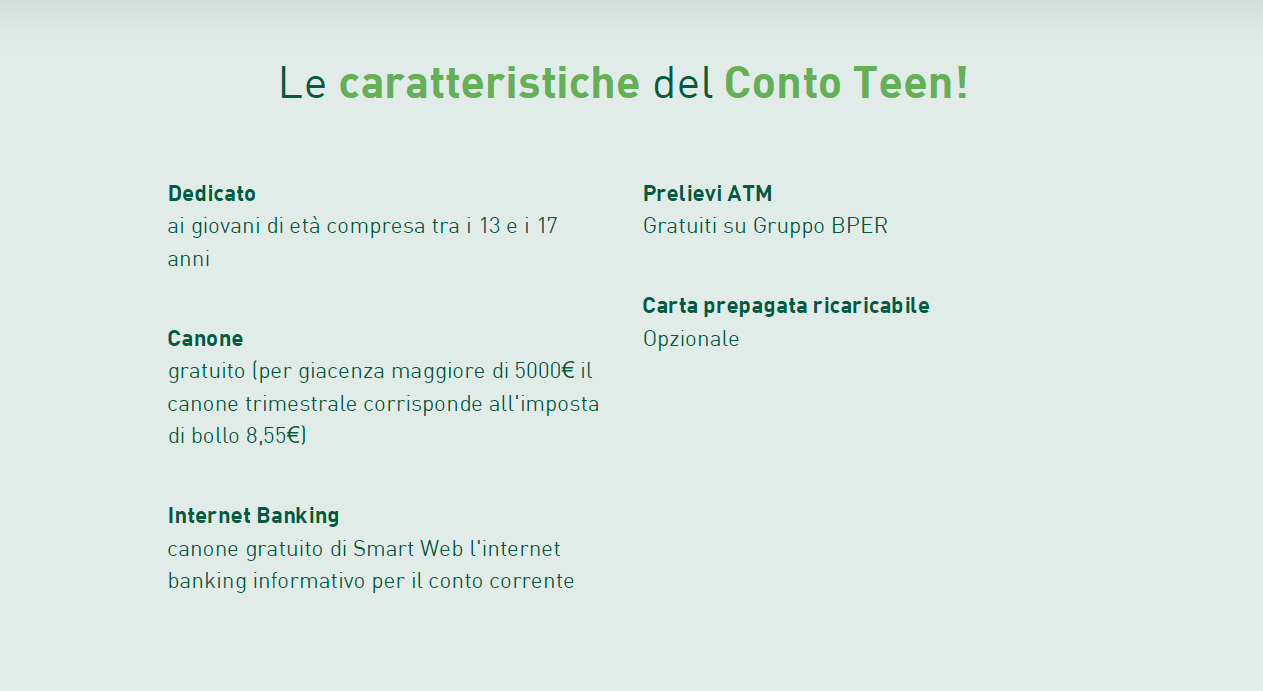

7) Conto Teen BPER, con limite deposito di 100 mila euro

BPER Banca

Conto Teen

BPER Banca

Conto Teen

Conto Teen! è il conto corrente per minorenni tra 13-17 anni di BPER Banca. Il conto, a canone gratuito, offre ai genitori la possibilità di monitorare le spese dei figli. Tramite il parental control, infatti, i genitori saranno informati tramite notifica se il minore dovesse superare il limite di 300 euro mensili previsto per i prelievi.

Il Conto Teen BPER offre:

- prelievi senza commissioni e una carta di debito inclusa e una carta prepagata ricaricabile.

- un costo dei bolli pari a 8,55 euro a carico del cliente se ha una giacenza superiore ai 5.000 euro;

- un limite deposito di 100.000 euro poiché la Banca aderisce al sistema di garanzia Fondo Interbancario di Tutela dei Depositi.

Tanti sono i servizi digitali Smart disponibili con i quali gestire le operazioni del conto sia su app che da pc, tra i quali:

- Controllare i movimenti del conto e della carta;

- Inviare bonifici online con un limite di 800 € al giorno e 1500 € al mese;

- Effettuare ricariche telefoniche;

- Ricevere la ricarica o la paghetta impostata dal genitore;

- Associare la carta al wallet per pagare con lo smartphone;

- Controllare PIN e codice Key6 della sua carta

Inoltre, BPER mette a disposizione dei premi dedicati a chi ha un conto corrente Teen e una carta di debito Teen attivati entro il 31 agosto 2025.

e ha conseguito un Diploma con un voto pari o superiore a 100/100 entro l’anno scolastico 2028/2029.

8) Fineco Under 18, con canone 0

Conto Fineco

Under 18

Conto Fineco

Under 18

Il conto corrente Fineco Under 18 è pensato pe ri govani dagli 8 ai 17 anni. I genitori possono impostare i limiti di spesa mensili del conto ed essere sempre aggiornati sugli acquisti effettuati. Anche la paghetta può essere gestita facilmente nelle cadenze temporali preferite, facilmente organizzata tramite app.

A disposizione c’è una carta VISA di debito o ricaricabile, ottenibile anche in versione virtuale, da usare in Italia o all’estero, per pagamenti online e tramite smartphone o smartwatch.

Inoltre, con Fineco Pay basta il numero di cellulare per inviare o ricevere denaro in tempo reale.

Per quanto riguarda i costi e le caratteristiche del conto under 18, ecco cosa c’è da sapere:

- Canone tenuta conto corrente a zero;

- Bonifici instantanei e SEPA gratuiti;

- Canone annuo per carta debito pari a zero;

- Prelievi su Circuito Visa Debit (in Italia anche sotto i 100€) senza costi

Il genitore può impostare i limiti di spesa del conto fino a 2.000 euro al mese. La banca prropone inoltre un limite di 750 euro per i bonifici Italia, Estero, Istantanei e Continuativi e 100 euro per le Ricariche telefoniche.

Il minorenne può effettuare pagamenti e prelievi con carta, bonifici, ricariche telefoniche e utilizzare Fineco Pay per inviare e ricevere denaro, nei limiti impostati dal genitore.

9)Conto Teen!, la proposta di Banco di Sardegna

Banco di Sardegna

Conto Teen!

Banco di Sardegna

Conto Teen!

Il Conto Teen di Banco di Sardegna è dedicato ai giovani tra i 13-17 anni e prevede un canone gratuito fino a 5.000 euro di giacenza, oltre è previsto un canone trimestrale di 8,55 euro.

Guardando invece alle funzionalità che il Conto Teen Banco Sardegna offre, e possibile annoverare:

- prelievi gratuiti ma solo agli sportelli BPER, mentre per le altre il prelievo ha una commissione di 2,70 euro;

- una carta di debito Teen Card circuito V-Pay al costo di 23,50 euro;

- un limite di deposito fino a 100.000 euro.

10) SelfyConto di Banca Mediolanum, non solo per i minorenni

Banca Mediolanum

SelfyConto

Banca Mediolanum

SelfyConto

SelfyConto della Banca Mediolanum presenta un canone gratuito per tutti gli under 30 e quindi anche per gli under 18.

Il conto pensato per i minorenni offre ai suoi giovani clienti:

- l’opportunità di richiedere una carta di debito a costo zero;

- la possibilità di prelevare agli sportelli ATM sono gratuitamente;

- un costo dell’imposta di bollo pari a 34,20 euro se si ha una giacenza media maggiore ai 5.000 euro.

Come aprire un conto corrente per minorenni?

Ad aprire il conto corrente per i minori, come anticipato, dovranno essere i genitori o tutori del minore, in quanto occorre la loro autorizzazione e firma. L’apertura può avvenire in via telematica, online, accedendo al sito o all’app della banca, oppure presso una filiale della banca.

Alcuni istituti richiedono necessariamente la presenza di entrambi i genitori, altri solo uno di essi, purché legittimato.

Inoltre, si consiglia solitamente di aprire il conto corrente quando il minore ha compiuto almeno 12 anni; prima, solitamente, si consiglia e l’apertura e l’uso di un libretto risparmi.

Per aprire un conto corrente saranno necessari alcuni documenti, quali:

- documento di identità dell’adulto (genitore o tutore) in corso di validità;

- documento di identità del minore in corso di validità;

- documento che attesti il legame di parentela o la patria potestà sul minore.

Anche la chiusura del conto per minorenni può essere semplice e rapida, ma ciò dipenderà dalle norme dell’istituto di credito, in ogni caso dovrebbe essere un’operazione gratuita come previsto dal decreto Bersani 223/2006.

Come scegliere un conto corrente per minorenni

Come abbiamo visto,la scelta di un conto corrente per minorenni è un passo importante, che deve essere compiuto con estrema attenzione. Anche in base alle tante scelte diverse che si possono fare e alle diverse offerte presenti oggi sul mercato.

Infatti, è consigliabile valutare le funzionalità anche in base a possibili scenari futuri, come, ad esempio, bloccare in maniera tempestiva il conto in caso di smarrimento della carta, ma non solo.

Per potersi orientare nella scelta tra i migliori conti correnti per minorenni è opportuno prendere in considerazione diversi criteri quali:

- età del minore: non tutte le banche, infatti, offrono gli stessi servizi per minorenni di età inferiore ai 14/15 anni;

- massimali della carta: è importante capire quali siano i massimali adeguati all’età e alle esigenze del minore;

- parental control: una funzionalità essenziale che la banca deve offrire ai genitori, in modo da monitorare le spese del minore e bloccare la carta in caso di smarrimento;

- home banking: dovrà essere funzionale, semplice e intuitivo, in modo che i genitori possano gestire il conto corrente insieme al minore.

Presi in considerazione questi aspetti si può quindi procedere alla ricerca sia online, confrontando le varie offerte delle banche, avvalendosi magari anche delle recensioni degli utenti, sia in presenza recandosi presso la filiale di interesse e chiedere informazioni. Una volta vagliate le diverse offerte, bisognerà solo scegliere quella che meglio risponde ai criteri e alle esigenze della propria famiglia.

Le alternative al conto corrente per minori

Esistono diverse alternative ai conti correnti per minorenni, ognuna con i propri vantaggi e limitazioni. Ecco alcune delle opzioni più comuni.

Libretti di risparmio

- I libretti di risparmio sono una delle alternative più tradizionali ai conti correnti per minorenni. Offrono sicurezza e tassi di interesse competitivi, ideali per accumulare risparmi a lungo termine. Tuttavia, non forniscono la stessa flessibilità di un conto corrente, come l’accesso a carte di debito o le funzionalità di online banking. Sono, però, una soluzione più facilmente percorribile in caso di minori under 12.

Conti deposito

- I conti deposito per minorenni permettono di depositare somme di denaro a un tasso di interesse fisso per un periodo di tempo prestabilito. Questa opzione è utile per risparmiare in modo sicuro e ottenere rendimenti sul denaro depositato, ma limita l’accesso ai fondi durante il periodo di deposito.

Polizze assicurative con finalità di risparmio

- Alcune polizze assicurative combinano copertura assicurativa con un piano di risparmio. Questi prodotti possono offrire protezione finanziaria e crescita del capitale nel tempo, ma spesso comportano costi e commissioni più elevati rispetto ai conti correnti o di risparmio tradizionali.

Buoni fruttiferi postali

- I buoni fruttiferi postali, offerti da Poste Italiane, sono un’altra opzione sicura per risparmiare denaro a lungo termine. Offrono rendimenti garantiti e sono esenti da rischi di mercato. Sono ideali per chi cerca un’opzione di risparmio senza costi di gestione e con una sicurezza elevata.

© RIPRODUZIONE RISERVATA