Entro il 30 giugno 2025 deve essere versato il saldo IRES, per operare correttamente si usa il codice tributo 2003. Ecco le istruzioni per il corretto uso con il modello F24.

Il codice tributo 2003 è specifico per il versamento del saldo IRES, cioè l’Imposta sul reddito delle società ed è regolamentato dall’articolo 72 del Dpr 917/1986 e dalle modifiche apportate successivamente (nel 2003 e nel 2004).

Il saldo IRES deve essere calcolato sottraendo la prima e la seconda rata dell’acconto già versato. In realtà per chi ha avuto una contrazione degli affari, o maggiori oneri deducibili/detraibili, vi può essere anche un credito IRES da utilizzare in compensazione o chiedere in rimborso.

Trattandosi di un codice tributo utilizzato da numerosi soggetti, è molto conosciuto, ma vediamo nel dettaglio quando deve essere utilizzato, come si inserisce all’interno del modello F24 e se è possibile effettuare il pagamento con i crediti in compensazione.

Cos’è il codice tributo 2003 e a cosa si riferisce

Il sistema fiscale italiano prevede per ogni tributo, degli specifici codici da utilizzare per il versamento. L’obiettivo è identificare correttamente ciò che il contribuente intende pagare. Il codice tributo rappresenta una stringa alfa-numerica, occorre prestare molta attenzione a utilizzare il codice tributo giusto perché in caso di errori vi possono essere problemi.

Chi deve versare il saldo IRES deve utilizzare il codice tributo 2003, lo stesso codice tributo può essere utilizzato anche nel caso in cui si intenda rateizzare l’importo da versare. Vedremo a breve come esercitare, tramite il modello F24, l’opzione per la rateizzazione dell’importo, ma prima un’analisi su cos’è l’IRES, chi deve versarla, i termini di pagamento e come utilizzare il codice tributo 203.

L’IRES è l’imposta sul reddito delle società, deve essere versata da:

- società per azioni e in accomandita per azioni, le società a responsabilità limitata, le società cooperative e le società di mutua assicurazione, le società europee (regolamento CE n. 2157/2001) e le società cooperative europee (regolamento CE n. 1435/2003) residenti in Italia;

- enti pubblici e privati residenti in Italia, compresi i consorzi, i trust, gli organismi di investimento collettivo del risparmio e gli enti non commerciali (organizzazioni no profit);

- società e gli enti di ogni tipo, compresi i trust, non residenti in Italia, per i soli redditi prodotti in Italia.

Si considerano residenti in Italia le società o enti che per la maggior parte del periodo d’imposta hanno in Italia la sede legale o la sede dell’amministrazione o l’oggetto principale della loro attività e gli organismi di investimento collettivo del risparmio istituiti in Italia.

Infine, per i trust, si considerano residenti in Italia nel caso in cui almeno uno dei disponenti o beneficiari siano fiscalmente residenti in Italia. Per i trust istituiti in un Paese diverso rispetto a quelli che hanno una convezione con l’Italia, si considerano residenti in Italia quando dopo la loro costituzione, un soggetto residente in Italia trasferisce al trust beni immobili, diritti reali immobiliari e vincoli di destinazione su immobili situati in Italia, anche se per quote.

Tutti i soggetti tenuti al versamento dell’Imposta sul reddito delle società effettuano il saldo IRES con il codice tributo 2003.

Ricordiamo che l’IRES, a differenza dell’IRPEF che si applica ai redditi delle persone fisiche, è un’imposta proporzionale con aliquota al 24%. La stessa è stata fissata con la legge di bilancio 2016, prima era al 27,50%.

A cosa serve e quando si usa il codice tributo 2003

Il codice tributo 2003 serve a individuare il versamento del saldo IRES. Occorre prestare attenzione, infatti, per l’acconto il codice tributo è diverso.

Il pagamento dell’Imposta sul reddito delle società deve rispettare le seguenti scadenze:

- entro il 30 giugno: la prima rata dell’acconto IRES. L’importo da versare è del 40% dell’IRES pagata l’anno precedente;

- entro il 30 novembre: la seconda rata dell’acconto IRES. L’importo dovuto è pari al 60% dell’IRES pagata l’anno precedente;

- entro il 30 giugno dell’anno successivo: è il saldo calcolato sull’utile effettivo realizzato.

Ricordiamo che per il primo acconto il codice tributo è 2001, per il secondo acconto o il pagamento in unica soluzione è 2002, infine, per il saldo IRES il codice tributo specifico è 2003. Meglio non confonderli.

Per l’addizionale IRES si usano, invece, i seguenti codici tributi:

- 2004 primo acconto;

- 2005 secondo acconto;

- 2006 saldo.

Codice tributo 2003: chi lo usa e dove inserirlo

Il codice tributo 2003 viene utilizzato dalle società e dai soggetti passivi IRES in generale. Si utilizza per il versamento del saldo IRES risultante in seguito alla presentazione della dichiarazione per l’anno di imposta precedente. Ricordiamo che la base imponibile del tributo viene calcolata in modo diverso in base alla tipologia di società.

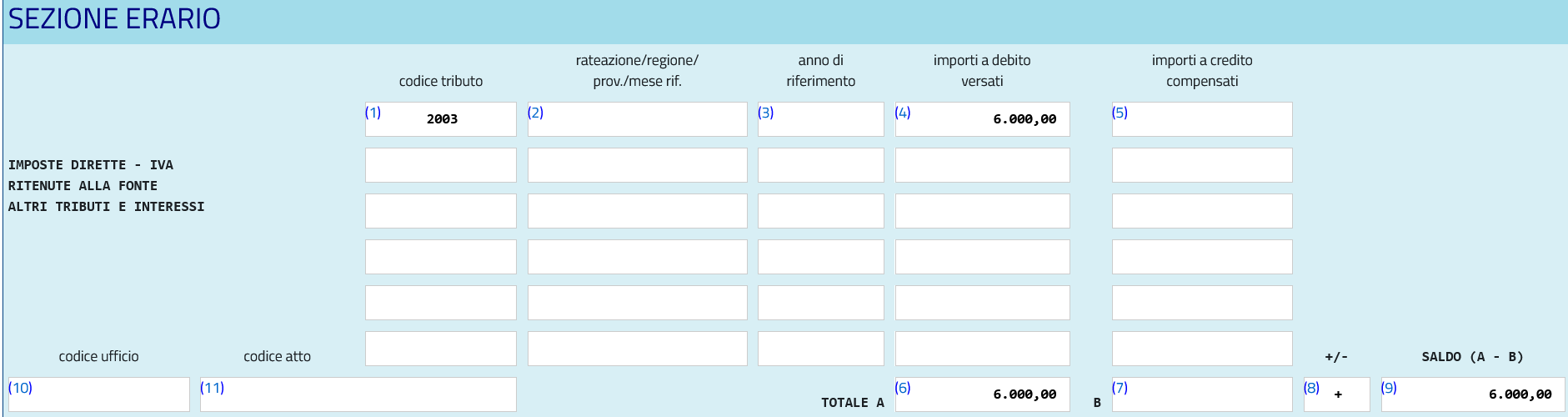

Il codice tributo 2003 deve essere inserito nel modello F24 alla sezione “Erario”.

F24: come compilarlo con il codice tributo 2003

Compilare il modello F24 con il codice tributo 2003 IRES è relativamente semplice.

Codice tributo 2003

Compilazione F24 con il codice tributo 2003

Codice tributo 2003

Compilazione F24 con il codice tributo 2003

Nel campo “codice tributo” occorre inserire il codice tributo.

La sezione “rateazione” deve essere compilata nel caso in cui si intenda rateizzare l’importo, in questo caso si indica 0106 per pagare la prima di sei rate oppure 0204 per il pagamento della seconda rata di quattro rate.

Viene indicato il pagamento in unica soluzione con il codice 0101. Ricordiamo che il saldo IRES può essere rateizzato nel caso in cui l’importo complessivamente dovuto sia superiore a 103 euro.

Nella sezione “importi a debito versati” si indica l’importo da versare.

Nella sezione “TOTALE A”, si indica la somma totale degli importi a debito da versare risultanti dalla sezione “Erario”.

Nel campo “TOTALE B” si inserisce somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito.

Nella sezione “+/-” si indica il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nella sezione “SALDO (A - B)” si inserisce il saldo (TOTALE A - TOTALE B).

Sanzioni per chi non versa IRES con codice tributo 203

In caso di mancato versamento del saldo IRES nei termini previsti dalla normativa, si applica una sanzione pari al 25% dell’importo dovuto. Questa sanzione è stata introdotta con il decreto Sanzioni ed è entrata in vigore dal 1° settembre 2024. In precedenza era del 30%.

Nel caso in cui il versamento sia effettuato prima dei 90 giorni sono previste riduzioni, in particolare:

- in caso di ritardo fino a 15 giorni, 1% per ogni giorno di ritardo, fino a un massimo del 12,5%;

- ritardo da 16 a 90 giorni, 12,5% dell’imposta non versata;

- ritardo oltre 90 giorni, 25% dell’imposta non versata.

Sanzioni ulteriormente ridotte in caso di ravvedimento operoso.

In caso di ritardo, oltre alle sanzioni si versano gli interessi legali che nel 2025 sono pari al 2%.