I datori di lavoro quando versano il Trattamento di Fine Rapporto usano il codice tributo 1012 per il pagamento delle ritenute operate sul TFR. Ecco quando si usa e come.

In quali casi si usa il codice tributo 1012? Gli adempimenti a cui è tenuto il sostituto di imposta sono numerosi, tra questi c’è anche accantonare le somme per il versamento del TFR, Trattamento di Fine Rapporto, ai lavoratori dipendenti.

Per versare le ritenute su indennità corrisposte ai dipendenti in fase di liquidazione, il sostituto di imposta deve usare il codice tributo 1012.

Ecco nel dettaglio in quali casi usare il codice tributo 1012 e come compilare il modello F24 con il codice tributo 1012.

Cos’è il codice tributo 1012 indennità per cessazione di rapporto di lavoro

Il codice tributo identifica la sequenza numerica che consente al contribuente di identificare il tipo di versamento dovuto all’Agenzia delle Entrate.

Il codice tributo 1012 è stato istituito dall’Agenzia delle Entrate con la Risoluzione del 17/03/2016 n. 13 per versare le ritenute sul TFR.

Il datore di lavoro ogni mese trattiene dalle retribuzioni le somme da destinare al trattamento di fine rapporto che poi verrà versato al lavoratore al termine del rapporto di lavoro.

Al momento del pagamento del TFR, per gli importi erogati il datore di lavoro funge da sostituto di imposta e versa all’Erario le ritenute di imposta usando il codice tributo 1012 per “Ritenuta su indennità cessazione rapporti di lavoro”.

Le somme sono comunque trattenute dall’importo lordo che dovrebbe essere corrisposto al lavoratore, quindi il soggetto passivo del tributo resta il lavoratore.

Ricordiamo che il Trattamento di Fine Rapporto è sottoposto a tassazione separata, quindi non deve essere cumulato con altri redditi percepiti nello stesso anno di imposta dal lavoratore.

A cosa serve e quando si usa il codice tributo 1012

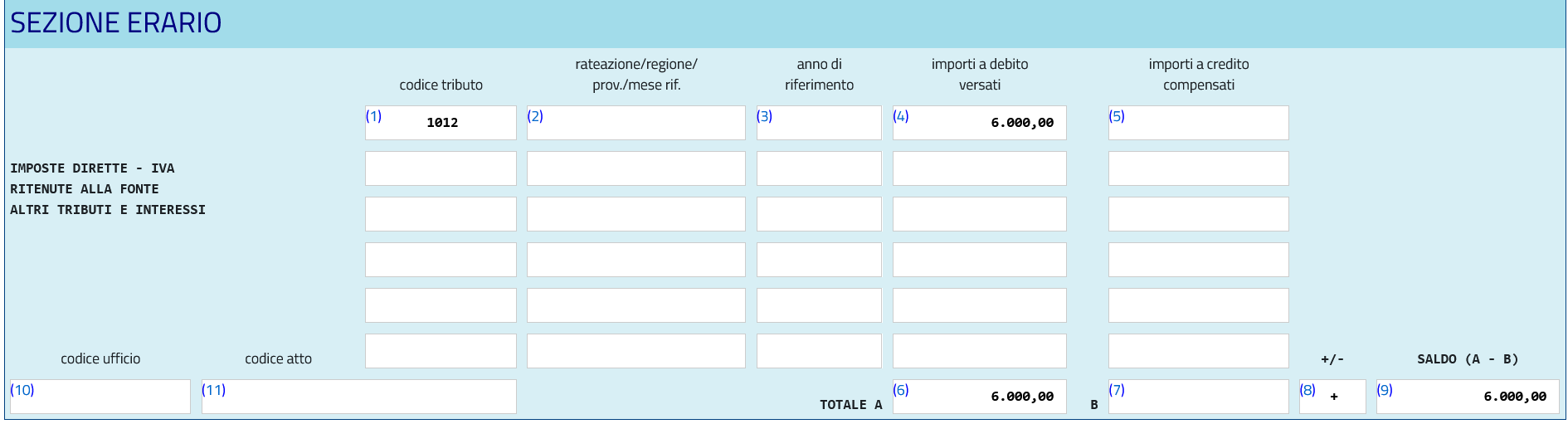

Il codice tributo deve essere utilizzato dal datore di lavoro al termine del contratto di lavoro o entro il 16 del mese successivo al licenziamento del lavoratore dipendente. Per il versamento delle ritenute, i datori di lavoro utilizzano il modello F24, nella sezione “ Erario ” sotto la voce “Imposte dirette – IVA, ritenute alla fonte, altri tributi e interessi”.

Anche in caso di mancato versamento delle ritenute, è possibile accedere al ravvedimento operoso e quindi adempiere in ritardo versando sanzioni ridotte. Alle sanzioni si aggiunge comunque anche il tasso di interesse legale. Sanzioni e interessi sono a carico del datore di lavoro, non sono decurtati al lavoratore.

Lo stesso codice tributo deve essere usato anche nel caso il lavoratore richieda un anticipo del TFR. Ricordiamo che un anticipo delle somme del trattamento di fine rapporto può essere chiesto solo in casi specifici:

- l’acquisto della prima casa per sé o per i figli;

- spese sanitarie.

In questo caso la trattenuta con tassazione separata viene effettuata sul lordo delle somme da versare come anticipo TFR e si usa il codice tributo 1012.

Codice tributo 1012: chi lo usa e dove inserirlo

Il codice tributo 1012 deve essere utilizzato nel modello f24 telematico. Deve essere inserito nella sezione “Erario” alla voce “Imposte dirette – IVA, ritenute alla fonte, altri tributi e interessi”.

Il pagamento può avvenire utilizzando i servizi dell’Agenzia delle Entrate attraverso i canali:

- F24 web;

- F24 online;

- canali telematici Fisconline;

- canali telematici Entratel;

- con servizi di internet banking;

- tramite intermediari finanziari abilitati.

F24: come compilarlo con il codice tributo 1012

Come compilare il modello F24 con il codice tributo 1012? La compilazione è molto semplice perché molte voci devono restare “vuote”.

Modello F24 codice tributo 1012

Modello F24 codice tributo 1012

Modello F24 codice tributo 1012

Modello F24 codice tributo 1012

- Nel campo “codice tributo” deve essere inserito il codice tributo 1012;

- il campo “rateazione” non deve essere compilato;

- il campo “anno di riferimento” deve contenere indicazione dell’anno d’imposta per cui si effettua il pagamento.

- nella sezione “importi a debito versati” si indica l’importo a debito;

- la sezione “importi a debito compensati” non deve essere compilata;

- Nella sezione “TOTALE A” si inserisce la somma degli importi a debito indicati nella Sezione Erario;

- nella sezione “TOTALE B” devono essere indicate le somme che si pagano attraverso la compensazione con i crediti fiscali, si può operare la compensazione orizzontale e verticale, ma ovviamente se non vi sono somme da compensare, questa sezione non deve essere compilata.

- Nella “sezione +/-” indicare il segno “-” se il TOTALE A è minore del TOTALE B altrimenti indicare il segno “+”;

- Infine, nella sezione “SALDO” è necessario indicare il saldo (TOTALE A – TOTALE B).

Non vi sono ulteriori campi da compilare.