All’ultimo giorno di collocamento retail, il bond anti-inflazione raccoglie solo 6 miliardi: l’emissione del 2020 ne garantì 14. Ma i dati Bce ci dicono come la scorsa settimana si sia fatto incetta

Quando il terzo e ultimo giorno di collocamento retail del Btp Italia è appena cominciato, i segnali che arrivano dal mercato non paiono particolarmente esaltanti. In totale, poco meno di 6 miliardi di raccolta. Nel maggio 2020, la finestra dedicata agli investitori non istituzionale si chiuse a quota 14 miliardi, arrivati poi a 22 totali con gli acquisti dei professionisti. E la differenza non è solo numerica, bensì anche di approccio.

Due anni fa, infatti, quel collocamento era interamente dedicato al finanziamento della lotta al Covid, tanto da aver assunto il carattere e la denominazione mediatica di Btp patriottico. Oggi stiamo facendo i conti con un titolo che ha come caratteristica il respiro a lungo termine per contrastare gli effetti nefasti dell’inflazione sul risparmio dei cittadini, tanto che prevede due cedole e un premio fedeltà a scadenza. Certo, manca ancora tutta la giornata odierna e quella di domani dedicata agli istituzionali ma fonti del Tesoro si lasciano sfuggire a mezza bocca come la speranza fosse quella di poter chiudere i collocamento in anticipo, avendo fatto il piano di richieste. E proprio per il carattere particolarmente invitante per l’investitore medio, soprattutto mentre in contemporanea Christine Lagarde comunicava al Parlamento Ue come l’inflazione nell’eurozona sia destinata a rimanere alta per lungo tempo.

E non basta. Perché il Btp Italia ha potuto godere anche di un effetto fiducia garantito proprio dall’Eurotower, la quale ha agito con timing perfetto per sgonfiare lo spread italiano dai livelli di allarme raggiunti solo una decina fi giorni fa. Le indiscrezioni sul piano anti-spread fatte filtrare da Bloomberg e non smentite da Francoforte, infatti, hanno garantito un doppio boost: acquisti sui Btp e vendita di massa sul Bund, destinato a diventare oggetto di una sorta di concambio forzato che garantisca alla Bce la possibilità di continuare di fatto gli acquisti di debito italiano a saldi invariati. E quindi, formalmente, senza incidere ulteriormente sulle dinamiche già in ebollizione dei prezzi. Ma ogni rosa ha la sua spina e, soprattutto, ogni medaglia ha il suo rovescio.

E se l’investitore retail si basa quasi esclusivamente sui consigli dei consulenti o su ciò che sente dai media, il mercato può fare affidamento su elementi qualificanti decisamente più profondi. E rivelatori. A partire da quanto ci mostra questo grafico:

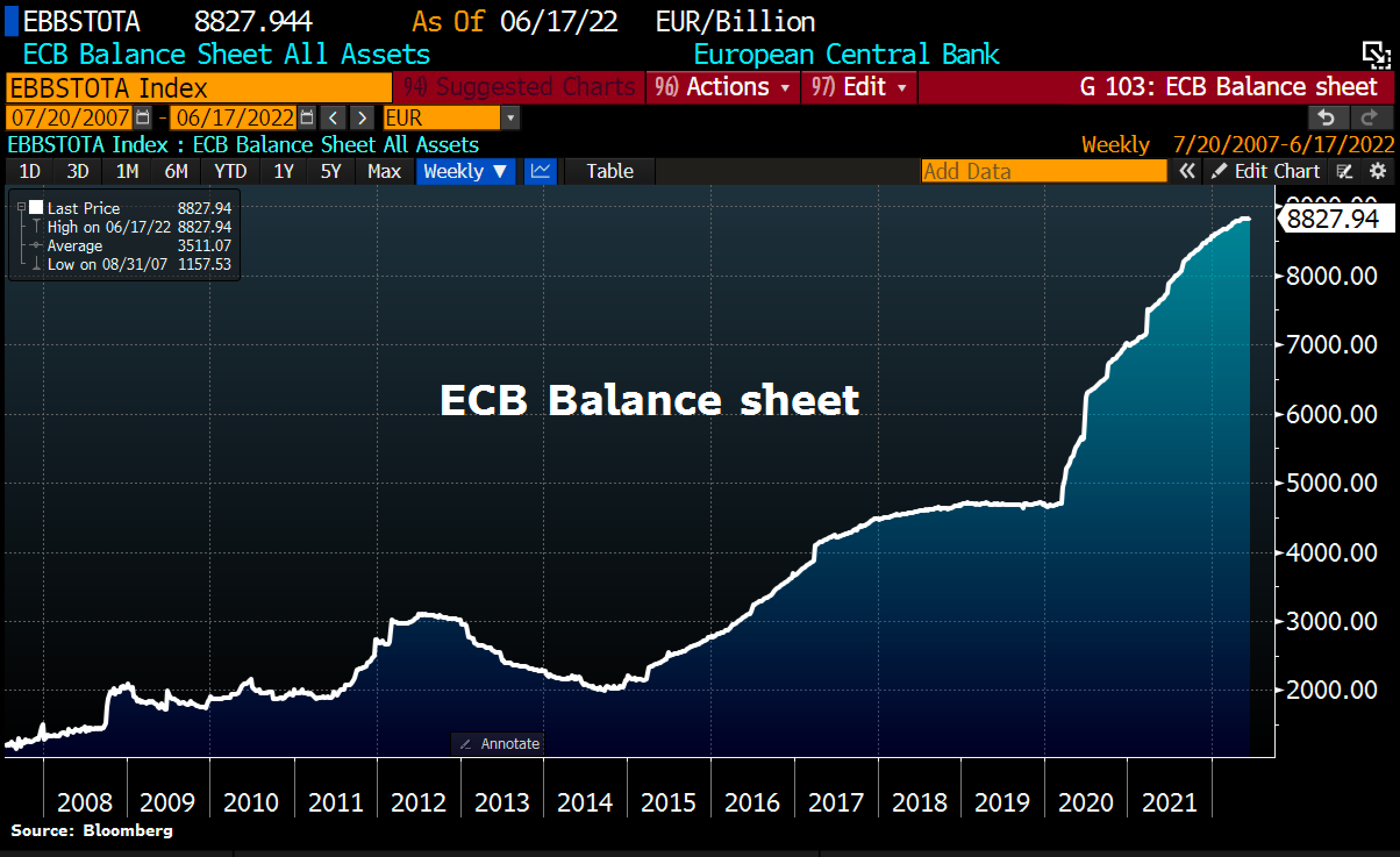

Andamento dello stato patrimoniale della Banca centrale europea

Fonte: Bloomberg

Andamento dello stato patrimoniale della Banca centrale europea

Fonte: Bloomberg

la scorsa settimana, quella del grande sgonfiamento dello spread, lo stato patrimoniale della Bce è aumentato di altri 7 miliardi di euro, portando il totale a 8,827 trilioni di euro: di fatto, l’82,4% del Pil dell’eurozona contro il 36,6% della Fed e il 39,6% della Bank of England. Insomma, l’Eurotower non si limitata a far filtrare particolari del piano anti-spread sufficienti a muovere in direzione gradita il differenziale Btp-Bund ma ha anche comprato con il badile, stante l’attuale controvalore di 20 miliardi al mese in seno al programma-ombrello APP. Il quale, giova sempre ricordarlo, terminerà del tutto il 30 giugno. Ovvero, fra una settimana. Ecco spiegato il nostro spread passato da 250 punti ai circa 200 attuali, nonostante un continuo andamento di trading somigliante a un cardiogramma da aritmia conclamata.

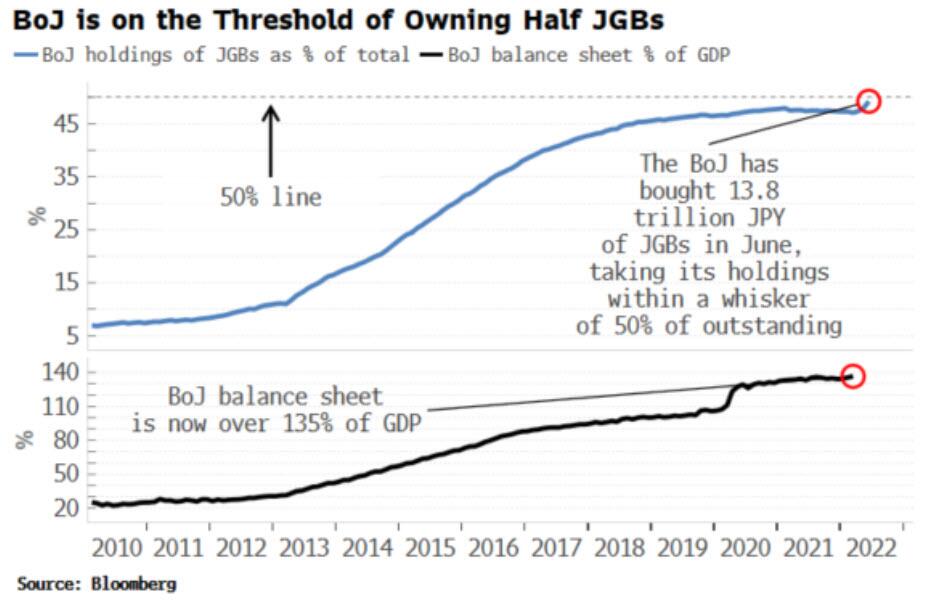

Ed ecco che questi altri due grafici

Comparazione fra stato patrimoniale e detenzione di bond sovrani della Bank of Japan

Fonte: Bloomberg Markets

Comparazione fra stato patrimoniale e detenzione di bond sovrani della Bank of Japan

Fonte: Bloomberg Markets

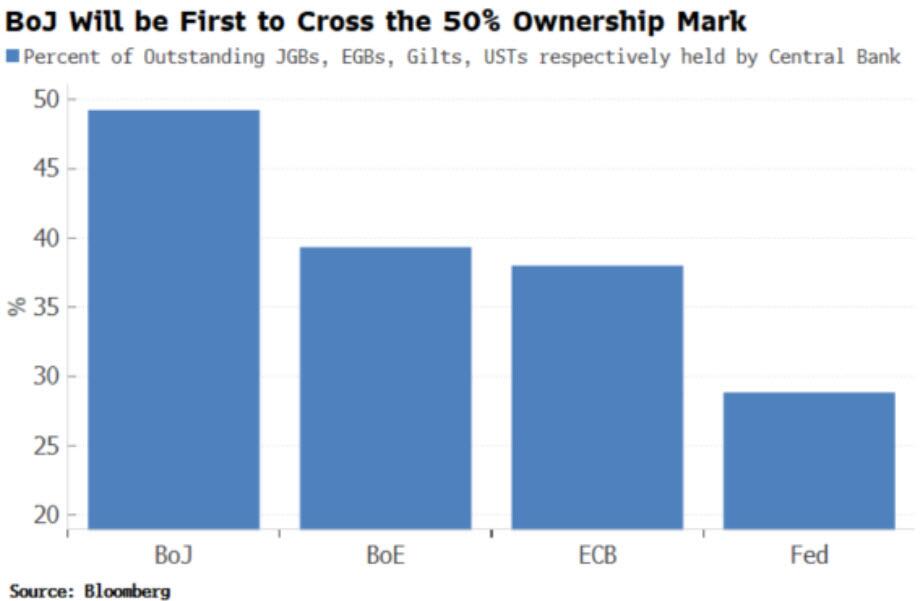

Comparazione fra detenzioni di bond sovrani delle principali Banche centrali

Fonte: Bloomberg

Comparazione fra detenzioni di bond sovrani delle principali Banche centrali

Fonte: Bloomberg

paiono offrire una prospettiva di lungo termine a questa dinamica. La quale, però, per essere accettata dal mercato come non disperata, terminale e senza via d’uscita dovrà vedere Christine Lagarde in forma smagliante al Forum di Sintra previsto nel fine settimana. Non convincere gli investitori, questa volta e dopo la messe di indiscrezioni fatta trapelare, potrebbe davvero rivelarsi fatale. Le immagini, infatti, mostrano come la Bce sia in scia all’esperimento di monetarismo faustiano della Bank of Japan, la quale non solo vanta un bilancio pari al 136,3% del Pil nipponico ma, soprattutto, è ormai a un passo dal detenere il 50% di tutto il debito sovrano.

Insomma, il varco del Rubicone della monetizzazione strutturale è ormai a un passo. Stando a calcoli di Simon White di Bloomberg, infatti, attualmente siamo al 49,2%. Superata quella percentuale psicologica, il mondo potrebbe dover prendere atto di una necessità esiziale di Qe perenne, poiché la Bank of Japan sarebbe l’unico garante del terzo più grande mercato obbligazionario del mondo. Oltre a figurare fra i primi 10 azionisti di praticamente tutte le aziende quotate sul Nikkei 225, stante gli acquisti contemporanea di ETF. Sarà per questo che Mario Draghi, querelle pentastellata a parte, al Senato è apparso con una postura funeraria e un tono di eloquio degno di un de profundis?